记者|张乔遇

近日,碳酸饮料关键材料阿拉伯胶供应紧张,可口可乐或将涨价的消息引发市场关注。与此同时,可口可乐的供应商之一——湖北兴福电子材料股份有限公司(简称:兴福电子)向上交所科创板递交了招股书,天风证券为保荐机构。

兴福电子目前主要从事湿电子化学品的研发、生产和销售,主要产品包括电子级磷酸、电子级硫酸等通用湿电子化学品,以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

据招股书披露,公司产品主要用于集成电路、显示面板行业客户。有意思的是,做碳酸饮料的可口可乐竟然也是兴福电子客户之一,还跻身公司2021年的第四大客户、2022年的第二大客户。据兴福电子解释,由于可口可乐公司对磷酸产品的品质要求高于一般的食品级磷酸,因此公司销售给可口可乐公司的磷酸产品等级实际为符合食品级要求的面板级磷酸。

兴福电子属上市公司兴发集团(600141.SH)子公司,此次分拆上市意将兴福电子打造成电子化学品业务的独立上市平台。界面新闻记者注意到,2020年至2022年(报告期内),兴福电子存在长达一年半的时间与控股股东兴发集团共用财务办公软件,公司独立性真的够吗?

与控股股东部分业务重合

截至招股书签署日,兴发集团直接持有兴福电子55.29%的股份,为公司控股股东;宜昌兴发持有兴发集团19.38%的股份,为兴发集团的控股股东,同时也是兴福电子的间接控股股东。宜昌兴发是兴山县国资局履行出资人职责的独资公司,因此,兴山县国资局系兴福电子的实际控制人。

需要指出的是,分拆方兴发集团与兴福电子在报告期内还存在从事相同、相似业务的情况。兴发集团及其控制的企业主要从事磷矿石的开采、销售和磷化工产品、有机硅产品和其他化工产品的生产和销售,产品包括磷矿石、黄磷、磷肥等。

其中,兴发集团和兴福电子均存在少量食品级磷酸、工业级磷酸的对外销售。2020年至2022年,兴发集团食品级磷酸销售收入分别为1647.30万元、783.57万元,0元;工业级磷酸销售收入分别为829.69万元、256.92万元和36.33万元。

同期公司食品级磷酸销售收入分别为766.58万元、2897.94万元和1929.29万元;工业级磷酸销售收入分别为0元、39.85万元和927.28万元。公司表示:截至报告期末,控股股东不再对外销售食品级磷酸,且仅零星对外销售工业级磷酸,控股股东已承诺不会在中国境内外以任何方式直接或间接从事与兴福电子构成重大不利影响的竞争性业务或活动。

界面新闻记者注意到,郝一阳于2022年3月担任兴福电子董事,同时,郝一阳还是中巨芯的董事。中巨芯在湿电子化学品领域与公司处于同一行业,与公司属于竞争对手关系,目前也处于IPO阶段,已提交注册申请。招股书显示,公司曾于2021年、2022年向中巨芯子公司浙江凯圣采购电子级硫酸、盐酸等,金额分别为104.29万元和2.80万元。

除此之外,兴福电子内控方面也存在不少问题。2020年兴福电子曾协助兴发集团转贷融资3500万元,公司在收到银行支付资金后,在短期内将资金转回给兴发集团。然而,2020年1月至2021年8月超过一年半的时间里,兴福电子一直与兴发集团共用财务办公软件,且兴发集团的相关财务人员还参与了公司日常财务事项的流程审批,兴福电子的独立性够吗?

关联交易价格低于市场均价

2020年至2022年,兴福电子的营业收入分别为2.55亿元、5.30亿元和7.92亿元;净利润分别为-2167.05万元、9995.94万元和1.91亿元。

通用湿电子化学品(电子级磷酸、电子级硫酸)是兴福电子最重要的业务,2020年至2022年占主营业务收入的比例分别为53.90%、57.57%和68.90%。公司通用湿电子化学品生产过程中所需的主要原材料为普通黄磷与液体三氧化硫。

近几年黄磷价格呈现大幅波动趋势。根据百川盈孚数据,以湖北地区为例,2020年7月上旬湖北地区黄磷市场含税均价为14600元/吨左右,2021年9月中下旬湖北地区黄磷市场含税均价涨至报告期内最高点65800元/吨左右,2022年12月底回落至31500元/吨左右。

黄磷价格大幅波动对公司电子级磷酸、电子级硫酸成本影响较大,兴福电子报告期存在向兴发集团及子公司采购黄磷的情形。2020年至2022年,兴福电子向兴发集团及子公司采购的黄磷金额分别为7494.59万元、1.34亿元和1.03亿元,占各年度采购总额的比例分别为41.06%、26.25%、15.45%。

据招股书披露,2020年至2022年,兴福电子向关联方采购黄磷均价分别为14184.81元/吨、23214.36元/吨和28579.09元/吨;低于各期市场均价14278.79元/吨、23818.06元/吨、29170.57元/吨,每吨黄磷价格差异分别达到93.98元、603.7元、591.48元。

此外,公司还向关联方——间接控股股东宜都兴发采购原材料液体三氧化硫,各期金额分别为332.49万元、1569.94万元和2557.41万元,公司表示:由于液体三氧化硫属于危险化工品,用途较窄,市场生产企业较少,无公开报价。据招股书披露公司2022年在建10万吨/年超高纯液体三氧化硫项目,建成后有助于促进自身业务独立、降低关联交易。

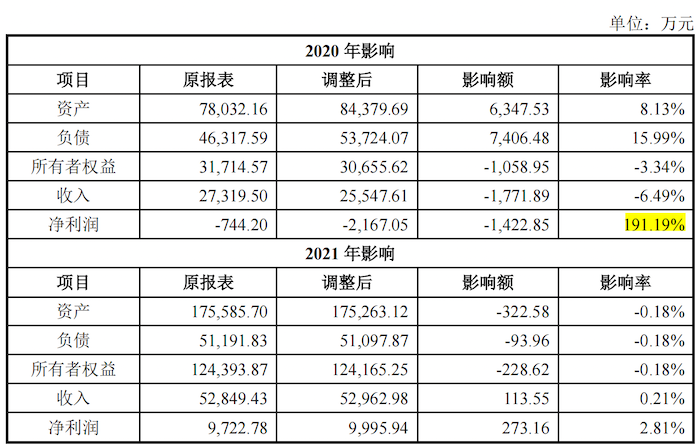

会计差错更正后净利润减少超190%

2021年末,公司在建工程余额从上年末3123.58万元暴涨近7倍至2.47亿元,并进一步增长至2022年的3.04亿元。对于在建工程的暴增,兴福电子解释为主要系公司为满足市场需求,扩大产能、提升产品品质和工艺技术而不断加大原有产线升级改造,以及新产线的投入与建设所致。

2021年公司硫酸产品、显影液产品均存在超产能生产的情况。2021年,公司新增6万吨/年芯片用超高纯电子级化学品项目-2万吨/年芯片用超高纯电子级硫酸项目,当期在建工程余额1.75亿元,同时公司还新增了3万吨/年电子级磷酸技术改造项目-1万吨/年电子级磷酸提纯项目,在建工程余额为3737.90万元,为该年末在建工程余额暴涨的最主要原因。

据了解,2020年,兴发集团曾使用非公开发行A股股票募集资金投入“6万吨/年芯片用超高纯电子级化学品项目”和“3万吨/年电子级磷酸技术改造项目”,募投项目实施主体为兴福电子,拟投入募资总额为5.38亿元。

但2021年12月15日,兴发集团却召开董事会变更了募资投资项目的议案,不再投入上述项目,且将扣除原募投项目已投入金额6203.80万元外剩余募集资金余额4.75亿元全部用于内蒙古兴发“有机硅新材料一体化循环项目”中的“40万吨/年有机硅生产装置”的建设。

值得注意的是,2022年,兴福电子对2020年度和2021年度的财务数据进行了会计差错更正。相较于2021年而言,2020年公司会计差错更正影响较大。调整后公司2020年资产从7.80亿元变更为8.44亿元、负债提升15.99%至5.37亿元,所有者权益下滑3.34%至3.07亿元,收入从2.73亿元下滑6.49%至2.55亿元;而净利润则下滑幅度较大,从-744.20万元下滑至-2167.05万元,减少了1422.85万元。

对于上市前会计差错更正行为,公司表示:不属于发行人故意遗漏或虚构交易、事项或者其他重要信息,滥用会计政策或者会计估计,操纵、伪造或篡改编制财务报表所依据的会计记录等情形。

评论