文|满投财经

5月18日,贝壳(BEKE.US)发布了2023年一季度的财务业绩。公司一季度实现收入30亿美元,同比增长61.6%,实现净利润4亿美元,而2020年同期为亏损,实现扭亏为盈;实现经调整净利润5.19亿美元,折合人民币约35.61亿元,较去年同期的2800万元大幅增长。

因市场因素和政策因素的影响,地产股自2022年以来的表现就一直不温不火,市场偶有出现违约暴雷的房企,但业绩向好的公司却相当稀有。而贝壳作为地产业相关企业,却在一季度交出了远超预期的成绩单,整体表现相当亮眼。

然而从股票市场上来看,截至5月18日收盘,贝壳报收14.97美元,较上一交易日下跌8.16%,亮眼的业绩却换来了超乎预期的大跌,不免令人感到疑问。如何解读贝壳的超预期业绩,美股市场的表现又该如何判断?

(图片来源:富途(FUTU.US),满投整理)

01 房屋交易回暖,毛利率创下新高

贝壳的业务主要以承收中介费为主,业务上分为存量房交易、新房交易、家装家居业务,新兴业务教育。其中,房屋交易是贝壳的传统业务,即通过促成房屋买卖收取中介费的盈利模式。家装家居业务是公司附带的装修业务,而新兴业务则包括贝壳租赁住房管理、贝壳线上商场、贝壳金融服务等一系列业务。

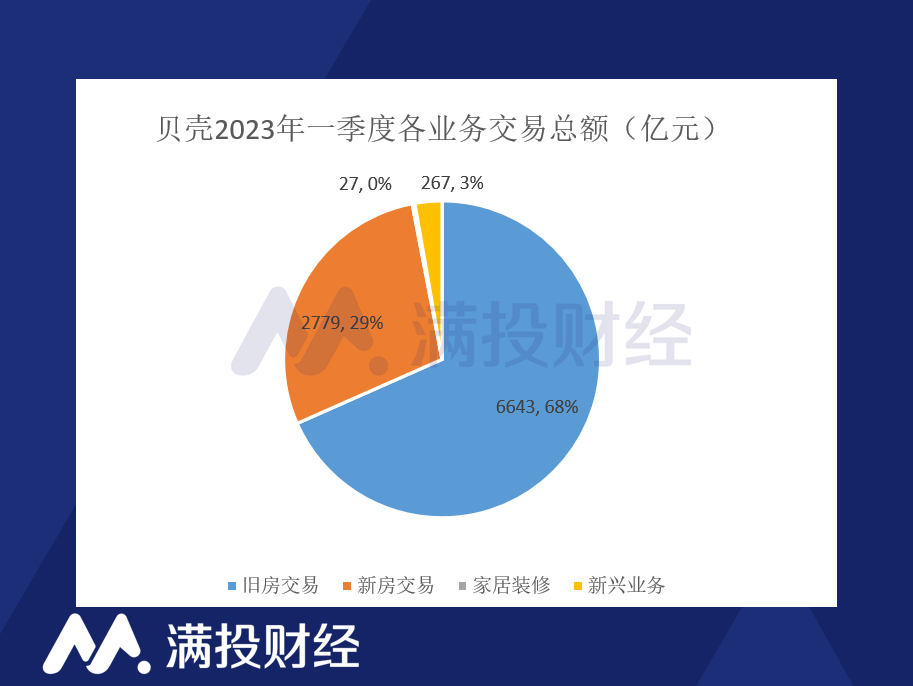

2023年一季度,公司实现总交易额9715亿元(1415亿美元),同比增长65.8%,其中存量房交易、新房交易总额分别实现了77.6%、44.2%的业绩增长,占收入比重分别达到68%、28%。公司家装家居业务则实现了27亿元的交易总额,而2022年同期仅为2亿元,同比提升巨大。新兴业务以及其他的交易总额为267亿元,同比增长40.6%。

(数据来源:公司官网,满投整理)

从毛利率角度来看,2023年一季度,公司实现毛利率31.3%,环比22年四季度提升6.9%,为公司上市以来毛利率表现最好的一期。拆分来看,公司新房和二手房业务的毛利率分别为49%和27%,均为近三年最高水平。据公司管理层所述,毛利的提升主要来源于收入增长以及链家经纪人固定薪水成本减少的原因。

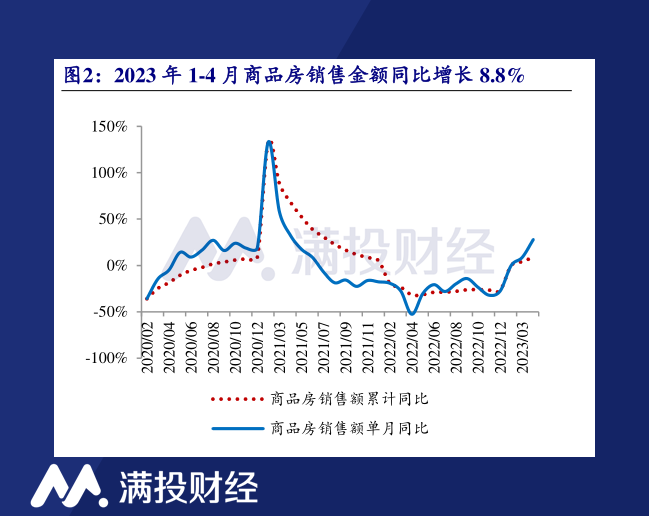

从市场角度来看,截至4月30日,国内1-4月商品房销售同比去年增长8.8%,住宅销售额同比提升11.8%,地产交易较2022年回升明显。随着国内政策的调整,对银行贷款和房屋限购的放宽推动房价出现结构性上涨,一线、新一线城市房屋价格指数环比继续扩大,而三线、四线下沉市场同样维持上涨,但4月涨幅环比收窄。

(图片来源:开源证券,满投整理)

在过去的2022年中,全国房地产市场受到疫情反复+部分房企暴雷的影响,整体表现本就不佳,因此在2022年本就处于低基数的背景下,公司2023年的高增长并非不合理的情况。但从一季度的地产拿地情况来看,地产交易的热度能否持续尚处未知。

02 家装业务高维持增长,费用控制效果显现

除了住房业务,公司家装业务方面在本季度有着较高的提升。公司自2022年实现了对“圣都家装”公司的收购后,其财务业绩自2022年2季度开始并表入账。2022年全年,贝壳家装家居业务实现了50亿元的收入,同比大幅增长,而23年一季度的表现显示出了该业务的增长型,有望成为贝壳的下一个亮眼增长点。

另一方面,费用率的降低是公司自2022年以来逐渐实现盈利的原因之一。在2023年一季度,公司销售、管理以及研发费用率合计占总收入比重为16.6%,较2022年四季度整体下降约9%,为近三年新低。公司在成本管理端和精细化运营端的能力,使公司在行业复苏阶段的利润率表现较为亮眼。

从财务上看,贝壳在2023年一季度的业绩可以说相当亮眼,表现出了穿越地产周期的业绩韧性,在23年地产复苏的预期下给出了高增长的业绩,从常理来说,也应该有着不错的市场表现。然而从市场端来看,中概股整体面临着情绪面的下挫,市场整体的不佳表现使贝壳似乎无法如愿上行。

03 复杂环境影响下,中概股修复尚需时日

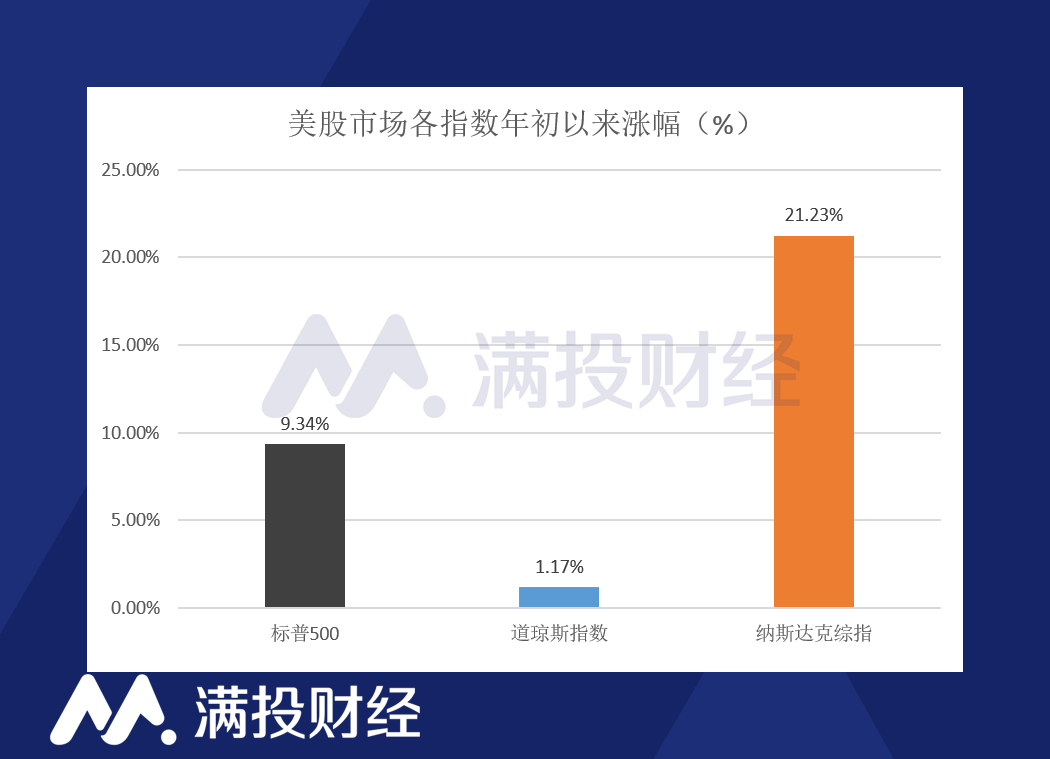

以市场整体表现来看,近期美股市场呈现出明显的分化特征。一方面,投资者从周期性行业、银行金融地产业中逃出,经济衰退的担忧使市场对股票市场的表现抱有疑虑。而另一方面,年初AI技术的蓬勃发展让市场对科技股的关注度大幅提升,资金不断地涌入。表现在指数上,则是标普500/道琼斯走势平平,但纳斯达克整体却走势强劲。

(数据来源:富途(FUTU.US),满投整理)

在5月初的加息会议上,美联储决定再度加息25bp,完成了美联储自2022年3月以来的第十次连续加息,累计加息达到500BP。但从近期的美联储官员表态来看,依旧有官员认为6月需要继续加息以抑制通胀。这意味着加息将继续对美股市场的流动性产生压力,对银行业的冲击或许还将继续。

在众多市场观点中,美国经济衰退已成定局,而随着经济增长的减缓,资金的流动会呈现防御性的趋势,即流向高安全边际的行业,以及最优秀的股票中。尽管科技股是否符合“最优秀”这一标准尚存疑虑,但毫无疑问的是,中概股在美股市场中并不讨喜,随着经济衰退的逼近,包括其他新兴市场的标的,或许都会面对更多的资金流出和抛售问题。

至于从行业角度来看,在房住不炒的政策基调下,房屋交易和房价的变动始终被压制在一个稳定的范围内,地产行业的全面复苏无疑是困难的。而就在上周,住建部、国家市场监管总局联合发文,指出房地产经纪机构要合理降低住房买卖和租赁中介费用,这对于房屋中介行业而言,本身就是一种政策端的风险。

尽管贝壳有着较好的业绩表现,但决定股价的因素往往不止一个。正如葛卫东在贝壳大跌后发表的评论那样,2023年对于中概股可能会是一个“整不会了”的一年。中概股交易若想恢复往日的荣光,恐怕还需要更长的时间等待环境,或者说市场信心的修复。

评论