文|侃见财经

如果从高位算起,快手的跌幅仍超过了85%。

如果从低位算起,快手的涨幅已超过了65%。

以前,市场总会担忧快手是否被高估;现在,市场也会思考快手是否被低估。

受制于美联储加息以及流动性的问题,目前港股上市的科技公司估值普遍都处于较低的状态,作为恒生科技的成分股,快手自然也不能独善其身。

不过随着加息周期逐渐进入尾声,各家互联网公司也开始“八仙过海”,开始低位“突围”。

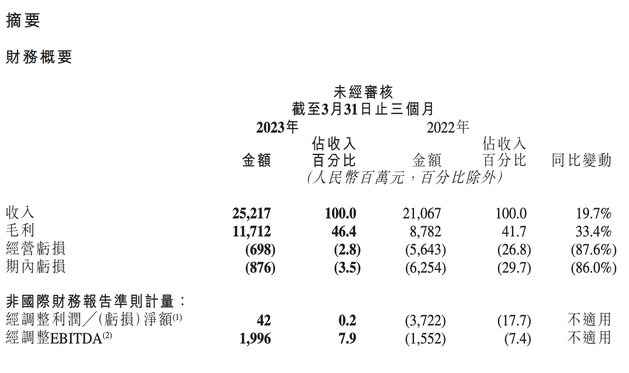

5月22日,快手发布了2023年一季度财报,财报显示,一季度公司实现营收252.2亿元,同比增长19.7%,超过市场此前预测的245亿。利润方面,快手集团层面提前实现扭亏为盈,当季经调整后的净利润为人民币4200万元。

据悉,这也是快手上市之后首次实现集团层面的整体盈利。

更为重要的是,截止一季度末,快手所持有的现金及现金等价物合计为人民币448亿元。也就是说,快手从现金储备方面,已经有了相当的抵御“风险”的能力。

财报发布后,快手即向市场抛出了一份股票回购计划。快手董事会宣布计划于今年5月22日至2024年股东周年大会期间,将在公开市场不时回购公司股票,总金额不超过40亿港元。

据悉,这也是快手上市以来首次在市场上进行回购。

对于快手抛出的大手笔回购计划,很显然市场并未给予正面反馈,而是高开低走,报收55.15港元,涨幅3.08%。那么超预期的业绩以及回购,市场为什么不买账?市场又在担忧什么?快手盈利还能不能持续?

快手的“难题”

作为“短视频第一股”,快手的抢跑让市场充分的认知到了短视频的力量。

2021年2月4日,快手公布了IPO认购的结果,当时快手收到了约142.3万份零售投资者认购申请,超额认购1203.16倍,冻结散户资金约为1.277万亿港元。

火爆的认购将快手直接推向了“神坛”,也为后续的大跌埋下了伏笔。

巨大的用户量以及资本市场的热捧,加之全球第二大短视频平台的名号,很快让资本市场看到了其巨大的增长空间。

上市之后,快手的股价很快攀上了417.8港元的高位,市值超过了18000亿港元。然而,虽然快手先一步上市,但是在其所到之处依然摆脱不开抖音无所不在的竞争,因为抖音在用户规模和日活等数据上比快手更胜一筹,在商业广告变现上更是远超快手,还在不断攻入快手直播带货等优势领域。

这给其带来了很大的压力,因此快手在发展的过程当中,拉新也消耗了不少的资金。

后来市场的泥沙俱下让快手吃尽了苦头,一跌再跌的股价也让曾经的“短视频第一股”饱受质疑,从上市的高光,到跌落谷底,快手仅仅用了半年时间,市值就蒸发掉了85%。

2021年底,快手原CEO宿华退任,程一笑接任。

然后快手就开始由扩张转向了收缩,降本增效就成了一个内部的关键词汇。

从最基础的员工福利,如住房补贴,再到多次裁员缩减人员规模,减少营销广告开支、研发开支等,快手开始从各种角度减少支出。最终,快手熬过了寒冬。

但是快手存在的问题,依旧没有减少。

直播打赏、广告商业化、直播带货作为快手商业化的三大引擎,其版块之间的流量争夺也数次将快手推上了风口浪尖,尤其是其与头部主播辛巴之间的“爱恨纠缠”。侧面也反映了快手卖货主播与秀场主播存在争夺流量的矛盾。

这是快手的“难题”,而未来快手也需要重新衡量娱乐直播与电商直播的流量分配策略。

如何破局?

随着流量红利的消失,用户增长见顶,海外业务成了未来增长的关键。但是当下快手的海外业务还不能形成气候。

根据快手一季度财报显示,其海外数据虽然较之前翻了数倍,但是其营收也只有3.38亿元,只占到了快手营收的1.34%,而在此之前,快手的海外业务最多单季度亏损就超过了43亿,而本季度则只有8亿。

海外业务的减亏,也是本季度快手盈利转正的一个关键。

值得注意的是,快手已经不再披露海外用户数据,其与TikTok的差距也进一步被拉开。也就是说,海外业务并未让快手找到答案,那么直播带货一定是一个突破的重点。

但是在直播打赏与带货之间,快手又有着不同的取舍。据悉,直播打赏,具备高毛利、低投入等特点,相较于电商强运营,打赏显然更具性价比。因此,快手将一部分流量倾斜给了娱乐直播,这也是辛巴数次向快手发难的一个原因。

但是,相比于几大板块,目前快手最大的收入来源仍然是广告。

根据财报显示,线上营销服务(广告)为第一大收入来源,一季度快手科技商业化广告收入同比增长15.1%达130.6亿元,总营收占比为51.8%。而直播和其他服务(含电商)对营收的贡献占比分别为37.0%和11.2%。

尽管直播电商对快手营收的整体贡献并不占据绝对优势,但是其重要程度不言而喻,根据其财报显示,今年一季度快手电商交易总额(GMV)同比增长28.4%至2248亿元。其他服务(含电商)收入为28.3亿元,同比增长51.3%,为增速最快的业务分部。

所以,作为快手的破局方向,电商板块将会成为未来快手估值的重要砝码,此外资料还显示,今年一季度快手月均入驻品牌数量同比提升约30%,品牌自播GMV同比提升约70%。

综合而言,目前快手已经度过了最艰难的时期,在这两年的低谷中,快手也寻找到了未来的方向,电商或许是一条归途,而40亿的回购也算是一剂“强心针”,来支撑快手走出低谷。

评论