文|雷递网 雷建平

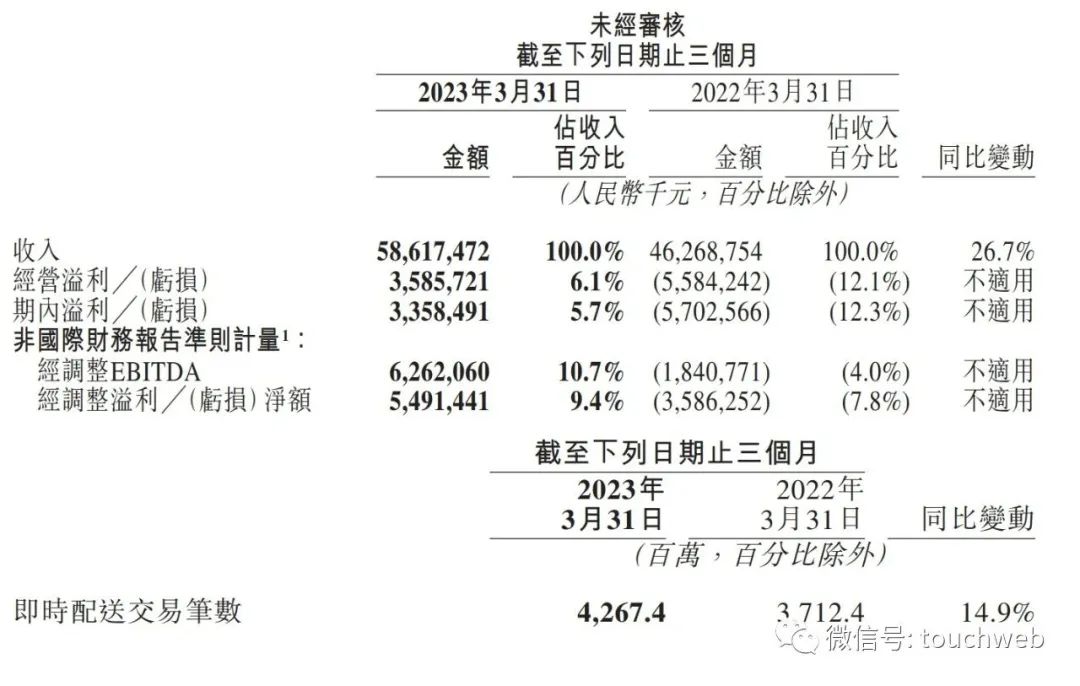

美团(股票代码:3690.HK)今日(5月25日)发布2023年第一季度业绩报告。财报显示,美团2023年第一季营收586.17亿,较上年同期的462.69亿元增26.7%。

美团2023年第一季度运营利润为35.86亿元,运营利润率为6.1%;上年同期运营亏损为55.84亿元,运营利润率为-12.1%。

美团2023年第一季度期内利润为33.58亿元,期内利润率为5.7%;上年同期的期内亏损为57亿元,期内利润率为-12.3%。

美团2023年第一季度经调整EBITDA为62.62亿元,经调整EBITDA率为10.7%;上年同期的经调整EBITDA为-18.4亿元。

美团2023年第一季度经调整利润为54.91亿元,经调整利润率为9.4%;上年同期的经调整亏损为35.86亿元,经调整利润率为-7.8%。

美团称,基于稳健的经营策略,公司销售成本率和营销费用率同比、环比双降。在此带动下,美团2023年一季度经营利润扭亏为盈。

“本季度,得益于本地消费的强劲复苏,公司各项业务均实现健康增长。”美团CEO王兴表示,“美团深刻感受到国内经济基本面的韧性和国民消费的深厚潜力,并在中国零售行业的发展中持续受益。我们将继续用科技连接人和商品与服务,通过新供给,满足新需求,助力实体经济发展,帮大家吃得更好,生活更好。”

核心本地商业营收429亿,同比增25.5%

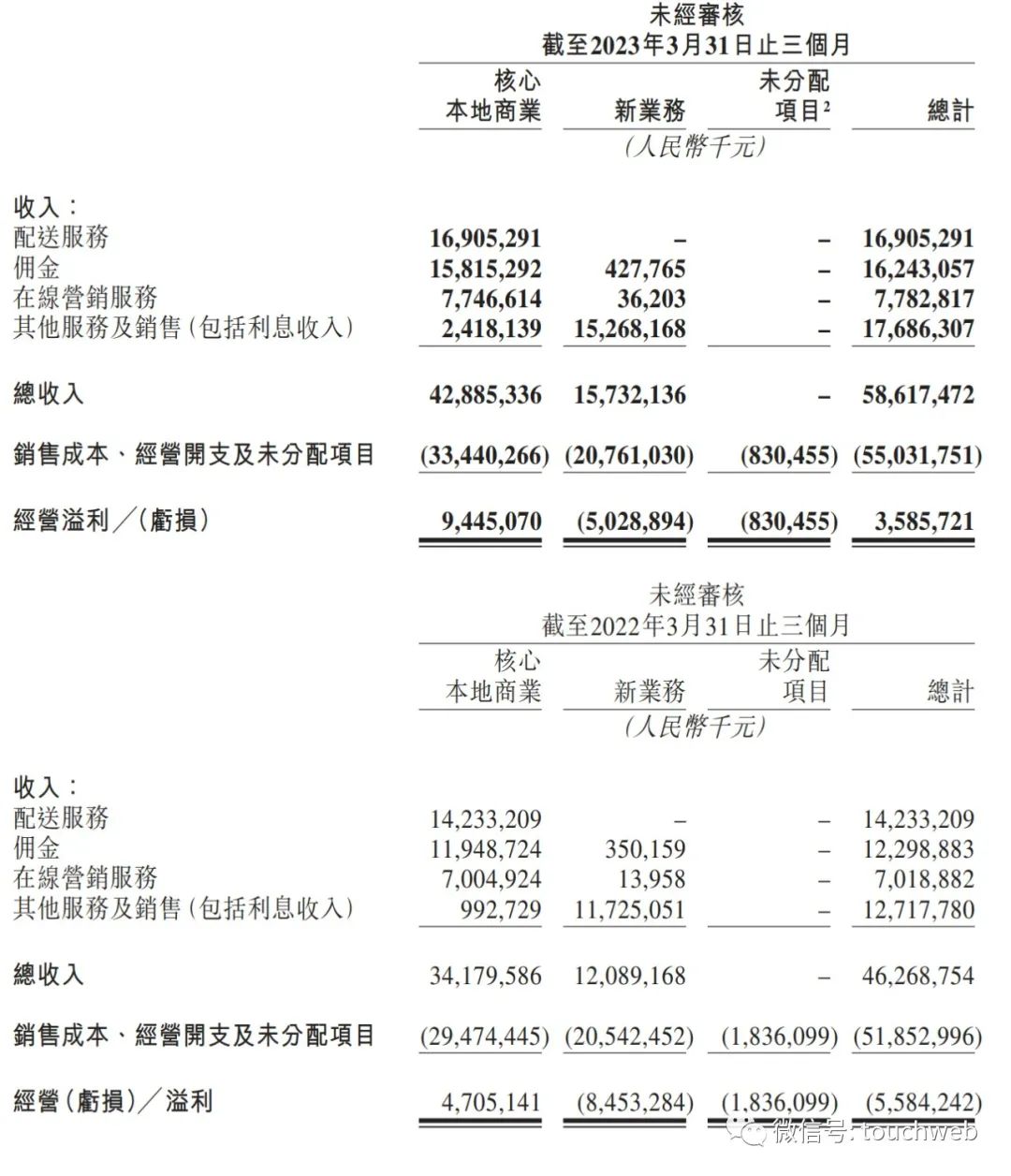

美团2023年第一季度核心本地商业实现稳步增长,营收达429亿元,同比增长25.5%;其中,来自配售服务的营收为169亿元,佣金收入为158.15亿元,在线营销服务营收为77.47亿元,其他服务及销售(包括利息收入)为24.18亿元。

美团2023年第一季核心本地商业经营利润为94.45亿,较上年同期的47亿增100.7%;经营利润率22%,上年同期为12.8%,提升了8.2个百分点。

美团2023年第一季度来自新业务的营收157.32亿,同比增长30.1%。其中,佣金收入4.28亿,其他服务及销售(包括利息收入)为152.68亿元。

美团2023年第一季度来自新业务的经营亏损为50.29亿元,较上年同期的经营亏损84.53亿元收窄40.5%,运营亏损率改善至32%。

美团称,通过即时零售优质的线上线下供给,继续发挥丰富应用场景的优势,全方位满足用户消费需求。在此带动下,美团即时配送订单量同比增长14.9%至42.67亿单,用户交易频次和客单价同比实现双增长。

伴随着即时零售场景和丰富度不断拓宽,2023年第一季度,美团闪购订单量同比增长35%。在一季度即时配送订单中,旅行场景和中高客单价的订单量增加,节假日期间的礼物即时配送需求大增,非餐、酒饮及鲜花品类订单增长明显。消费者在美团上问诊和买药心智进一步加强,各类即时购药需求也使得本季度药品类别的订单量和用户数同比均呈现大幅增长。

线下消费的复苏,让到店业务交易额及收入增幅也逐月提升。2023年春节假期期间,全国多人堂食套餐订单量同比2022年增长53%,夜间消费规模占比达49%,较上年同期上涨13个百分点。此外,凭借组织能力、消费者心智和商家服务方面的优势,美团到店年度活跃商户继续保持增长。

在过去的11个季度中,美团活跃交易用户的交易频率持续增加。

美团管理层在电话会议上表示,未来,用户交易频率将成为更重要的增长动力。美团将持续在配送速度和便利性的基础上,为消费者提供物有所值的商品,满足消费者的多样性需求,提升用户粘性和交易频率,努力成为消费者寻找高性价比商户、商品以及服务的首选平台。

加大内容视频化营销探索,研发投入50亿

美团2023年第一季度销售成本为388亿元,较上年同期的355亿元增长9.2%,占收入百分比由76.8%同比减少10.6个百分点至66.2%。

美团2023年第一季度销售及营销开支为104亿元,较上年同期的91亿元增长14.6%;

2023年第一季度,美团继续深入推进“零售+科技”战略,持续加大对于中国消费市场及科技研发的投入力度,研发支出同比增长至50亿元。

美团2023年第一季度一般及行政开支为20亿元,上年同期为23亿元。

2023年第一季度,美团持续推出直播、短视频等新形式以及神券节、节假日优惠等活动,助力商户探索新流量和新场景。

美团外卖将直播商品券和商家货架销售打通,用户在核销商品券时可以顺便加购其他商品,进而了带动商家整体销售增长。据统计,平均1张直播商品券核销带动产生了商品券价值1.5倍的订单交易额。美团也在北京、上海等多个城市推出了到店团购官方直播。

美团管理层表示,未来将进一步专注于商家服务生态建设,加强内容创作和直播等营销活动创新,并计划将现有成功经验拓展至更多地区。

随着商家新开店的意愿逐渐回升,美团针对新开业门店提供一系列新店扶持计划和营销解决方案,通过流量扶持策略、线上店铺装修等专业高效工具,帮助新店在激烈的竞争中脱颖而出,从小店迈向大店,从新店成长为成熟的优质门店。

本季度,美团继续深耕自动配送领域,通过科技创新积极助力生活服务。

2023年4月27日,美团无人机与5A级景区深圳世界之窗合作的国内首条景区常态化航线正式开航。用户在景区内点外卖,最快5分钟即可收到无人机送来景区外门店的商品。

美团CFO陈少晖表示:“本季度,我们抓住市场复苏期适时调整业务策略,提质增效,取得稳健增长。未来,美团将继续着眼于长期价值创造,通过创新业态,推动供给和履约升级,努力为行业参与者创造更大价值。”

截至2023年3月31日,美团持有的现金及现金等价物和短期理财投资分别为269亿元和845亿元。

评论