界面新闻记者 |

在锂盐价格波动的情况下,锂精矿依然是抢手资源。

5月29日,全球锂矿龙头赣锋锂业(002460.SZ)发布公告,将以每股0.81澳元的价格,认购澳大利亚Leo Lithium Limited公司(下称Leo Lithium)增发不超过总股本9.9%的股权,认购股价较过去五个交易日均价溢价6.5%,合计交易金额1.0611亿澳元(约合4.91亿元人民币)。

公告称,本次战略配售所得资金,将用于马里的锂辉石Goulamina项目第一阶段的开发和运营。

Leo Lithium成立于2022年,于澳大利亚证券交易所及法兰克福证券交易所上市,其旗下的主要资产为Goulamina项目,Firefinch为其第一大股东。

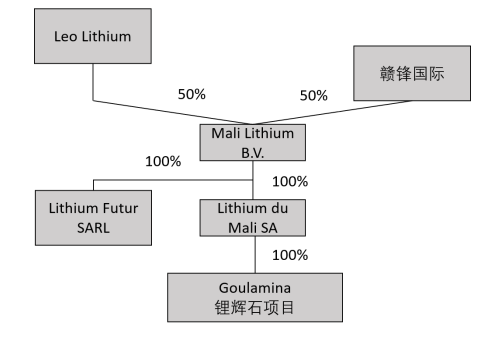

Goulamina锂矿为全球氧化锂品位最高的锂辉石项目之一。Leo Lithium间接持有该项目50%的股权,该项目剩余50%的股权为赣锋国际间接持有。

2021年6月,赣锋国际拟以1.3亿美元,收购荷兰Mali Lithium B.V.公司50%股权,从而间接取得Goulamina锂辉石项目权益。

Goulamina锂辉石矿位于马里南部的Bougouni地区,距离马里首都巴马科约150公里,矿区面积100平方公里。根据Leo Lithium公布的最新估算数据,该矿资源量1.423亿吨,氧化锂平均品位1.38%,氧化锂资源量达到197万吨,约合486万吨碳酸锂当量。

在赣锋锂业目前拥有权益的五大锂辉石项目中,Goulamina矿储量排名第二。

根据产能规划,Goulamina二期产能提高至每年约50万吨锂辉石精矿,使一期和二期的总产能达到每年100万吨锂辉石精矿。

根据双方达成的协议,赣锋锂业在二期的50万吨产能中,拥有每年35万吨锂辉石精矿的包销权,Leo Lithium将拥有每年15万吨锂辉石精矿的包销权。

此外,在双方合资锂盐生产基地建设完成之前,赣锋锂业将拥有Leo Lithium的15万吨锂辉石精矿的代加工权利。这也意味着在生产基地及代加工安排尚未达成新的协议之前,二期所产出的锂精矿均要经过赣锋锂业手中。

目前,双方研究三期扩建的可能性,如果Goulamina第三阶段扩建,Leo Lithium和赣锋锂业将分别拥有一半的增量产品的包销权。

今年一季度以来,锂盐价格大幅波动。电池级碳酸锂价格由去年11月60万元/吨的高位大跌至4月最低18万元/吨。此后在一个月的时间内快速反弹至30万元/吨的位置,涨幅接近七成,但距历史高点仍相差五成。

锂盐价格的大幅波动,并未完全带崩上游锂精矿价格。

上海钢联数据显示,在2022年11月碳酸锂价格高位时期,锂辉石精矿(6% CIF中国)均价为5500美元/吨;至今年4月低位时期,价格为3730美元/吨,跌幅约三成,远低于碳酸锂价格跌幅。

目前,锂精矿价格也已有所回升。截至5月29日,上海钢联数据显示,锂锂辉石精矿(6% CIF中国)均价为4125美元/吨,较4月的低位上涨约10%。

此外,全球锂矿主要产区澳大利亚的指导价格依然居高不下。Greenbushes以及Mt Cattlin矿给出的2023二季度精矿指导价分别为5444美元/吨、5000美元/吨,折合锂盐生产成本均超过30万元/吨。

这说明锂精矿作为锂产业的最上游环节,依然保持着较为稳定的价值水平。

在碳酸锂价格大幅波动的背景下,虽然有锂矿遭弃购,但全球资源型企业依然看好锂矿资源,并有多项收购行动。

今年3月,全球锂资源巨头美国雅宝三次竞价收购澳大利亚小型勘探公司Liontown Resources Ltd.,但最终被拒接。

今年1月,天齐锂业(002466.SZ)计划以1.36亿澳元(约合6.32亿元人民币)购买澳大利亚企业Essential Metals Limited所有股份,但该交易在4月被另一家西澳矿企“截胡”。

据《澳大利亚金融评论》报道,全球铁矿石巨头Fortescue Metals Group(FWG)在南美拥有勘探矿权,其正在巴西、智利和阿根廷三处南美盐湖主要地区寻找锂资产。

未来,非洲锂矿将是全球锂产能扩张的新战场。

兴证期货指出,非洲的锂矿以Manono、Goulamina、Arcadia为代表,在全球绿地锂矿项目中具有明显的资源量和品位优势。非洲拥有可观的锂矿储量,其中刚果(金)已探明锂总储量300万吨。

该机构同时表示,由于前期勘探和投资不足,加上基础设施建设相对薄弱,钻探和提锂工艺相对薄弱,非洲绿地矿项目多数仍处于研究阶段或正在勘探中。锂矿绿地项目的建设周期一般在一年以上,从开启建设到商业化生产则需要两年左右。

目前,在非洲仅中矿资源(002738.SZ)Bikita矿在产,另有盛新锂能(002240.SZ)的萨比星锂钽矿和华友钴业(603799.SH)的Arcadia项目即将建成投产。

评论