文 | 价值星球Planet 归去来

编辑 | 唐飞

日前,有报道称网红主播“疯狂小杨哥”背后公司三只羊网络,以及辛巴团队将于近期在淘宝开启直播带货。

另有消息人士表示,原本小杨嫂首秀时间定在今年5月,辛巴团队首秀会在今年6月,但目前两个团队的淘宝首秀时间都已推迟,具体开播时间至今还未完全确定。

今年以来,淘宝也在不断地引进达人,大嘴妹、张兰、杨天真等主播都开始在淘宝开启直播。去年,罗永浩、俞敏洪、一栗小莎子等抖音头部主播也跳槽淘宝和天猫。

图源:天猫

那么,为何这些在抖音成长起来的主播,会纷纷转战淘宝?大主播的尽头是淘宝吗?

平台调整的必然结果

事实上,头部主播直播带货本身就是粉丝经济的另一种表现形式。而粉丝经济的本质在于情感消费,其核心是要搭建起“粉”与“被粉”的情感关系,这个关系就是一座桥梁,一头连接产品,另一头连接粉丝。

头部主播本身具有强大的粉丝聚合力、吸金能力,这对于电商平台用户数量的增长、粘性的提高,电商业绩的带动均有着重要意义。因此,头部主播素来都是电商平台兵家必争的资源。为完成头部主播的独家签约,电商平台除需给到天价的签约费用外,各种流量倾斜以及持续性的其他资源扶持也必不可少。

以抖音为例,2020年抖音独家签约罗永浩,除支付当时网传的8000万独家签约费用外,罗永浩直播首秀时,抖音也提供类似开屏广告、全站用户直播间推送等其他资源扶持。

但如今来看,抖音签约罗永浩在资金和资源方面的投入本就是一笔稳赚不赔的生意。从需求侧来看,抖音迫切需要罗永浩这样的头部直播来完成抖音用户对直播电商的前期教育。

从供给侧来看,罗永浩直播首秀的优异成绩,也能让商家看到抖音电商的价值潜力,这为吸引商家入驻提供了基础,也能带动抖音直播电商广告业务的收入增长。

但需要指出的是,随着电商平台的愈发成熟,大量头部主播入驻也产生了许多新的问题。一方面,头部主播是能够帮助平台在电商大促活动中交出一份满意的答卷,但代价则是头部主播对平台话语权的愈发提高,平台只能拿出更多的资源给到他们。而头部主播若是因各种原因“塌房”,则必然会给平台带来各种负面影响,最典型就是的快手主播辛巴的“燕窝事件”和淘宝主播雪梨事件等等。

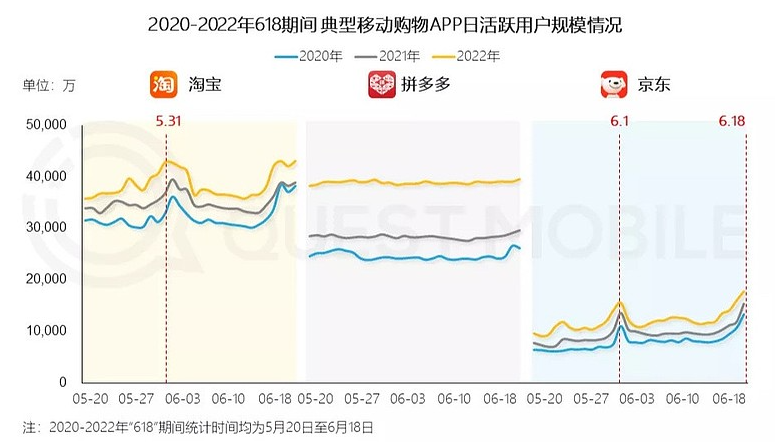

另一方面,现阶段电商平台日活增长陷入瓶颈已是不争的事实。而当平台核心流量掌握在头部主播手中时,中小主播的生存空间将遭到严重挤压。因此,2022年不管是淘宝直播还是抖音,皆在通过去中心化流量,避免被头部主播所钳制。

图源:Quest Mobile

以淘宝直播为例,李佳琦对淘宝直播的重要性不言而喻。但在去年618时,李佳琦团队以“后台技术故障”为由仓促停播并缺席当年的618,这也直接影响淘宝去年在618期间的业绩表现。

“前事不忘,后事之师”,为了避免类似的情况再次发生,在去年双11期间,淘宝在稳住头部主播的同时也加大了对新主播的邀请力度。

在去年的10月23日至11月11日期间,肖战、龚俊、赵露思、王一博、王俊凯、王鹤棣等近百位明星走进天猫品牌直播间,开启双11带货。罗永浩、头部MCN机构杭州遥望网络也是在这一时期加入淘宝直播。

图源:蝉妈妈

另需指出的是,国内头部主播直播带货业绩好看的背后,实则却是一条畸形的供应链。来自河南省某家食品企业的电商经理李亮告诉我们,2021年当时公司准备找抖音某位头部主播带货公司的一款牛肉酱产品,该产品在公司天猫和京东店铺的售价为2瓶装29.9元,该售价对应的毛利率为20%。

在和该主播的商务沟通后,对方商务要求该款商品的价格调至2瓶装24.9元的全网最低价,并在保价30天的基础上给到35%的佣金费用以及50万元的坑位费。这个要求很快就被李亮拒绝了,因为按照对方商务的这一要求,该头部主播除给公司带来表面销售额数据上的好看外,对公司利润并没有提升,反而是卖得越多亏损越严重。在当时的疫情环境下,追求利润活下去才是当时企业的真正重心。

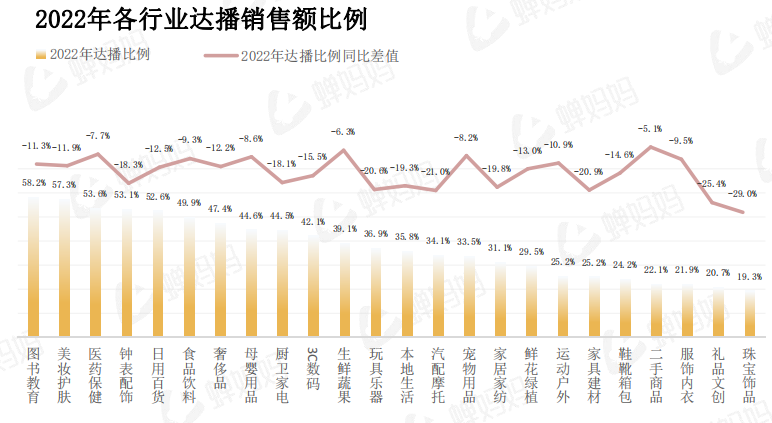

如李亮所言,不管任何时期任何行业,只有保证生态链上各方的利益相对均衡,一条生态链才能持久地运行下去。而在头部主播和商家的合作中,头部主播几乎拿走整个生态链下游的大部分利润。因此,品牌自播、匹配和自身垂直度相对较高的达人带货、与中小达人通过纯佣金带货也是目前商家们不断努力的方向。

图源:蝉妈妈

以商家自播为例,它虽有难以快速触达圈外受众、短期内带货GMV不固定等劣势,但相对于头部主播动辄几十万的佣金,以及直播时间、场次的不确定而言,却能以较小的成本获得较稳定的收益。

而且由于商家自播分流了一部分平台流量,2022年抖音各行业达人直播带货销售额均呈现出不同比例的下滑。因此,当平台、商家的策略调整后,头部主播面临的压力自然可想而知。

图源:蝉妈妈

主播多元布局的必然结果

事实上,头部主播所面临的压力不仅仅只有这些。从利益最大化角度考虑,头部主播在初期享受平台所带来的流量红利时,往往会选择建立更多的账号,扩大更多的品类,进行专业化运营。这让头部主播在承担因团队扩张所带来的人员成本压力外,也需承担来自商品周转方面的资金压力。

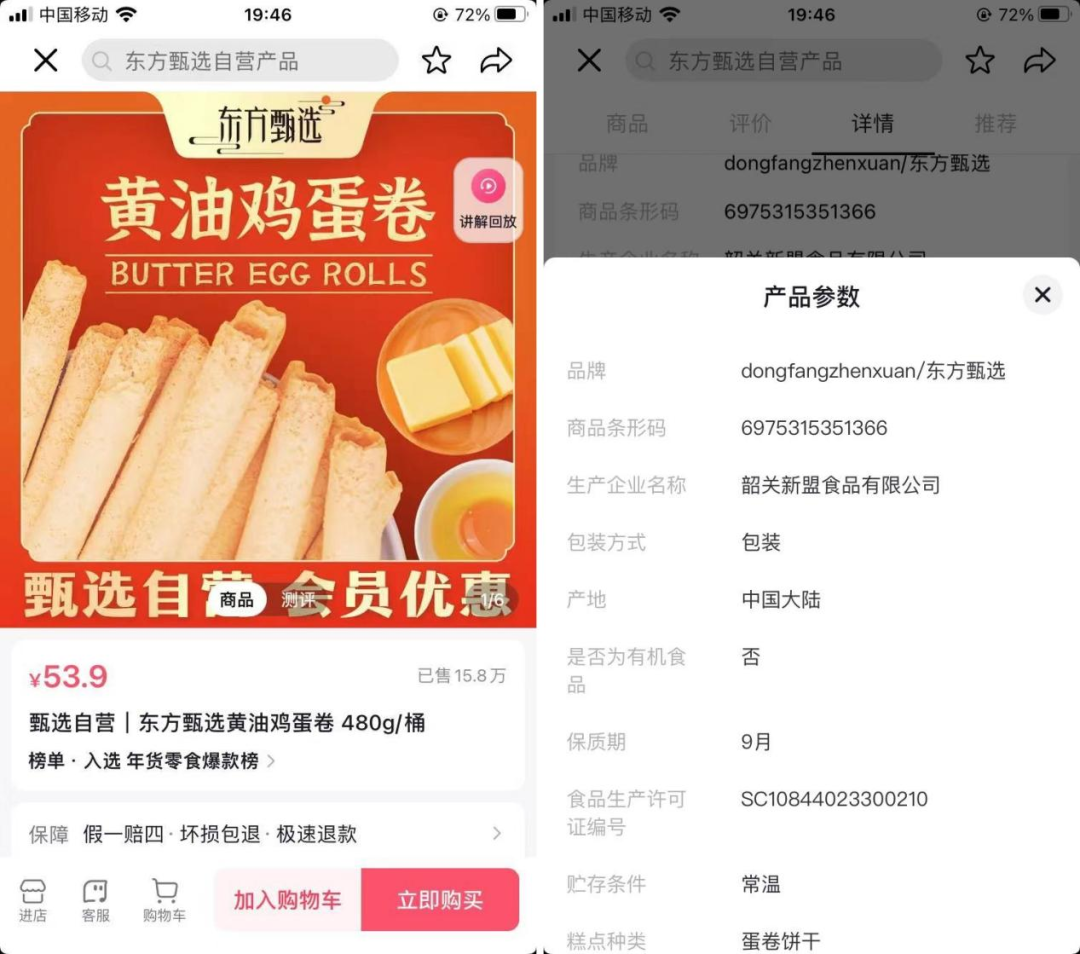

以东方甄选为例,因东方甄选目前暂无食品类生产资质,目前旗下的自营商品大多数是以代工为主。比如说,东方甄选黄油鸡蛋卷,该款产品的代工厂就为韶关新盟食品有限公司。

图源:抖音东方甄选店铺

李亮表示,当前食品企业在承接外部代工订单时,对客户单笔订单的数量均有要求。并且为客户所代工的食品,因牵扯到客户品牌信息,目前绝大多数食品工厂都不接受代工产品的回收。换句话说,若东方甄选的自营商品销售速度不及预期的话,则需承担较高的库存压力和现金流压力。

但从现实情况来看,仅靠抖音这种单一平台不但不能解决头部主播的压力,反而还让他们所面临的压力持续加重。

三农主播刘华告诉我们,在目前抖音短视频的算法中,用户喜爱是影响平台推荐视频的关键。

比如说,当一条视频发布到抖音平台后,若该条视频有100万用户喜欢观看时,此时抖音后台的机器则会推荐给更多的用户。但反之,当该视频只有1万人喜欢看时,平台则会减少推荐。

在抖音的这一算法机制下,抖音从不缺类似于“张同学”“刘畊宏”“东方甄选”等现象级网红和直播间。但观众的喜好一直在改变,这就决定了不管是“爆火”的网红,或是已进入到常态化运营的博主,都无法做到随时满足观众的喜好。

因此,多数抖音爆火的“网红”生命周期呈现出“倒V曲线”,其他博主生命周期则呈现出“开口向下的抛物线”,只是因抛物线的最高点不同,决定其跌落时间有所不同。

如刘华所言,即使是头部主播若无法持续地输出优质内容,也随时有可能面临着大量脱粉的情况。

如何保证优质内容的持续性输出,成为当前国内众多MCN普遍焦虑的问题之一。

另外,抖音为解决此前因过度商业化带来的用户体验下降和平台日活增长瓶颈问题,也一直在不断平衡直播电商和内容之间的关系。

除此之外,抖音直播电商相对较高的退款率,也意味着即使是头部主播,真正成交后到手的佣金也有限。

但和抖音直播不同的是,作为传统电商平台,淘宝用户的购物目的性更加明确;而且淘宝的头部主播只有李佳琦一人,相对空缺,如果能抓住这个机会,就有可能直接晋升为淘宝直播的头部之一。

由于淘宝直播本质上是一个电商购物平台,用户对淘宝直播的心智仍是以购物为主。在这种明确购物需求下,也更容易实现成交转化。站在主播的角度来看,他们自然也无需因内容而焦虑,若能持续性地培养自身直播间的优势,其粉丝的粘性也能不断提高。

图源:海通国际

另一方面,抖音和淘宝直播在商品品类的重合度本就很高,头部主播可将在抖音直播带货的经验直接复制到淘宝直播平台上,实现直播分发。

图源:Quest mobile

因此,站在头部主播视角,多平台直播有利于差异化拓展受众圈层、挖掘行业增量;站在主播所属的MCN角度来看,押注单一平台难以保持业绩稳定性,全域布局则可打造多元阵地、掌握更多主动权。

事实上,头部主播布局淘宝的背后,也在说明传统电商平台享有的商家、供应链、物流、客服等运营优势始终对用户和商家存在不可替代的高吸引力。

抖音淘宝,直播之战

事实上,与其说头部主播选择淘宝直播,倒不如说现阶段没有更好的直播带货平台供他们选择。

从现有直播电商的竞争格局来看,抖音和快手的内容推荐算法基本一致,入驻快手一样需为内容感到焦虑。

虽说目前视频号也在积极探索直播带货方式,但由于视频号内置在微信中,其入口相对较深,用户习惯尚未养成。更大的问题在于,因腾讯内部缺乏电商基因,视频号后续的直播带货潜力仍需观察。

百度电商负责人李明远曾指出,百度和腾讯一样都不缺流量,可百度做电商命运和腾讯一样,全部是以失败而终结。因为电商绝非简单的流量生意,它背后需要的是供应链、是品牌建设、是如何处理好买卖双方之间的关系。

罗永浩此前也指出,直播电商是在平台上从草根阶层里自然成长起来的,非常有活力、受欢迎,同时也有很重的“江湖气”,令传统品牌心生顾虑,但“江湖气”恰恰是腾讯内部所缺乏的。

而从后续的竞争格局来看,不管是抖音一直加码货架电商,还是前段时间抖音上线的低价电商,本质上都在说明抖音意识到传统货架电商的不可替代性,试图补齐自身电商链路。

图源:抖音

同时,抖音一直鼓励品牌自播的背后,本质上还是想要推动私域流量沉淀,期望在维持创作生态与电商曝光平衡的情况下尽可能提高复购、筑厚利润空间。

而从淘宝直播来看,随着抖音内容的愈发内卷,后续可能有大量抖音主播入驻到淘宝直播。淘宝直播去年也推出针对腰部、新人主播以及垂类达人的新领航计划、超级新咖计划、《垂类达人激励总则》等扶持政策。

因此,后续淘宝在“淡头部化”的同时,将会打造专业化主播,强调“高说服力+高影响力”的购物决策引导范式,以高信誉度TOC信息构筑平台竞争壁垒。

过去一年,挖掘“淘外主播”成为淘宝直播的头号任务,也是从去年开始刮起了各平台主播“入淘”的风潮,诸多知名主播自带流量、甚至自带资金“跳槽”,可以看出淘宝直播的吸引力巨大。

至于小杨哥和辛选团队的加入,无论消息真实与否,对于淘宝直播平台来说既是机遇也是挑战。

评论