文|满投财经

在2023年的一季度中,美团(03690.HK)的业绩表现相当抢眼。

根据财报数据,美团一季度营收实现了26.7%的同比增长,净利润同比环比双双扭亏为盈。586亿的营收和接近34亿元的净利使美团备受关注,成为本地生活服务行业中的焦点。

作为中国本地生活服务平台的领军企业,美团以在线订餐为起点,逐步发展出旅游、交通等多种生活服务业务。在后新冠疫情时代,政策的放开带来了旅游业和线下餐饮业转机,也促使以美团为首的本地生活企业实现了营收和净利润的双重突破。

然而机遇和危机往往并存,疫后复苏时代除了消费的回暖,同样也存在市场竞争的加剧问题。对于美团这样主打本地生活服务线上化的企业而言,面临的挑战也更为多样化。美团Q1季度净利润的扭亏为盈从何而来?备受市场投资者关注的新业务板块进展又如何?面对后疫情时代来临,美团又会面临怎样的挑战?

01、核心业务体系走向成熟

美团的核心业务是由外卖餐饮以及酒店旅游业务构成的核心本地商业业务。2023年一季度,美团核心本地商业分部收入由2022年第四季度的人民币435亿元减少1.4%至的人民币429亿元。

公司披露收入减少的主要原因在于餐饮外卖及美团闪购业务虽然受到季节性影响,但部分被本地消费恢复的积极影响,特别是到店、酒店及旅游业务的交易金额强劲增长所抵销。

数据来源:公司财报

同比2022年一季度数据,美团在今年一季度的增长反应了国内疫后消费复苏的整体环境。得益于本地消费的恢复,外卖业务和酒店旅游业务带来的收入均同比提升。

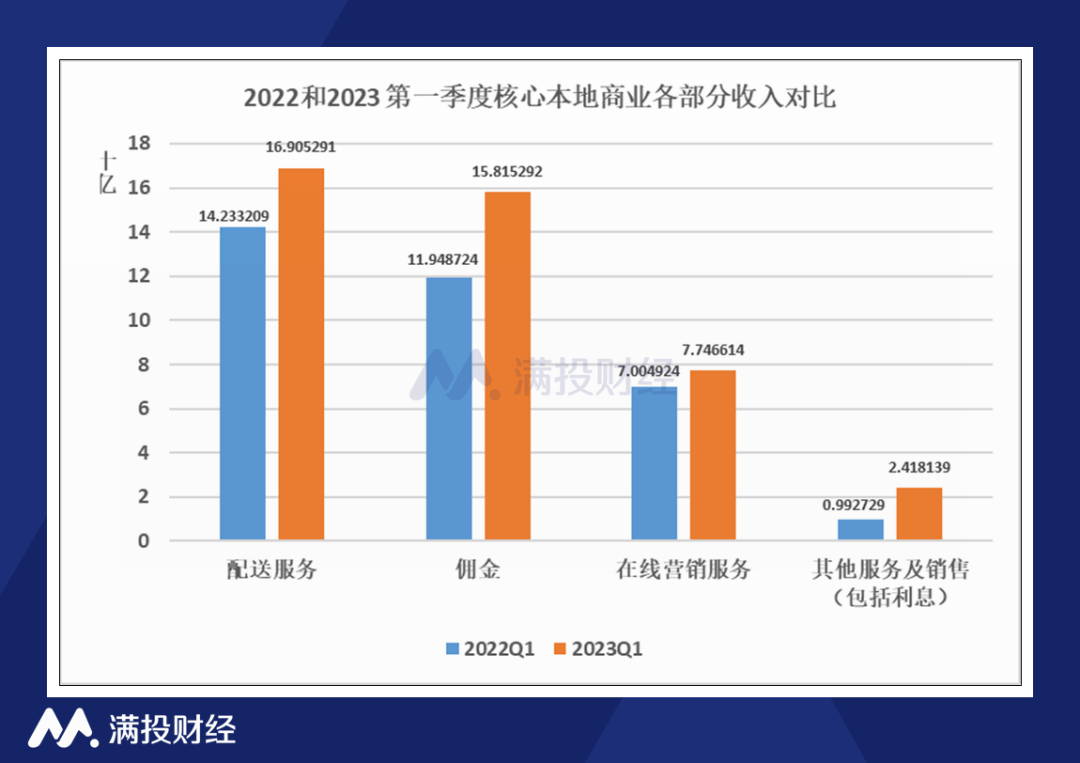

分业务来看,核心本地商业分布的收入在一季度实现了25.5%的同比增长,主要由配送服务、佣金以其他服务及销售等业务带来。其中佣金业务较去年同期增长32%,达到158亿元,而其他服务及销售是公司增速最快的部分,较去年同期增长达到143%。

数据来源:公司财报

据公司管理层所述,面对后疫情的机遇,美团迅速调整了营运策略及用户激励计划,把握不断增长的消费需求,驱动餐饮外卖业务的活跃商家及交易用户数量在第一季度稳健增长。美团通过拓展平台的优质商家,新入驻的KA和CKA商家数量的增加实现环比增长。

除此之外,美团在核心业务领域试点了新的营销及推广形式。美团于今年三月份在深圳面向商家推出了全新的「神抢手」营销活动,商家可以通过直播、短视频等形式售卖低价但高质量的菜品。美团一季度餐饮外卖及闪购业务构成的即时配送订单同比增长14.9%达到42.7亿单,整体闪购订单则实现了35%的增长。

从利润端来看,公司核心本地商业分部的经营利润由2022年第四季度的人民币72亿元增长至2023年第一季度的人民币94亿元,该分部的经营利润率由16.6%环比增长5.4个百分点至22.0%,较过往提升明显。

02、新业务减亏趋势明显

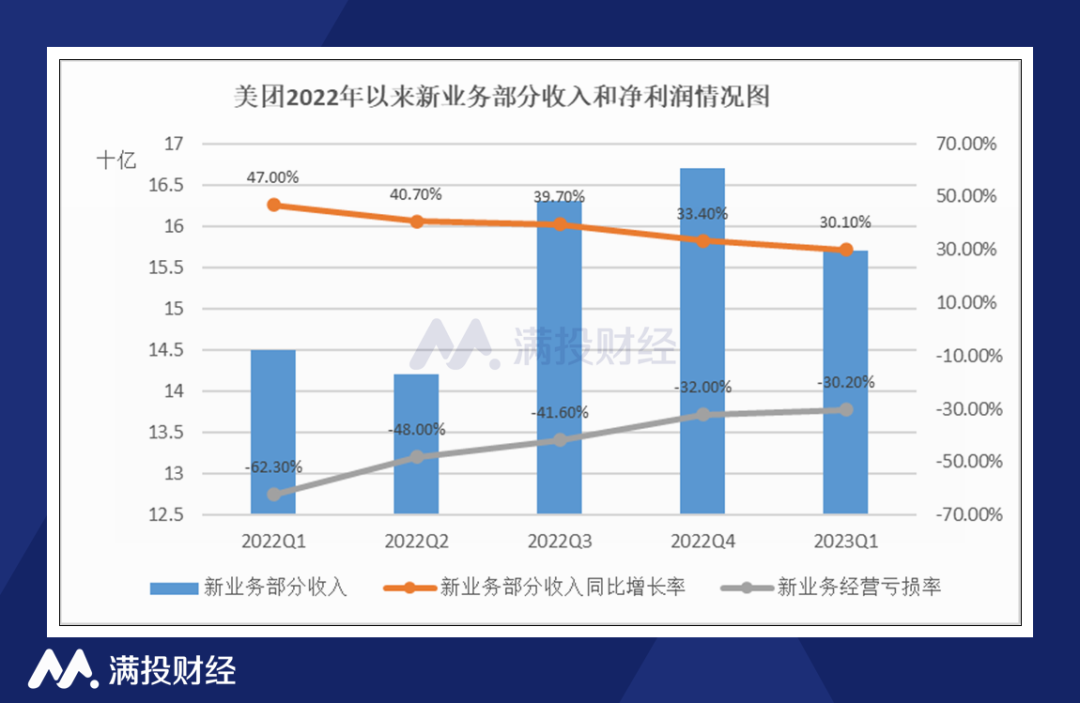

新业务方面,一季度美团新业务分部收入持续增长,且减亏趋势明显。公司一季度新业务收入同比增长30.1%至157亿元,该分部经营亏损同比收窄40.5%至人民币50亿元,而经营亏损率则继续改善至32.0%。美团优选、美团买菜、美团单车、美团充电宝等新商业模式业务的收入在一季度均有所增长。

数据来源:公司财报

分应用来看,美团优选方面,累计交易用户数量达4.5亿,主要得益于推动农产品流通的各项举措,本季度农产品销售贡献超 45%,低线市场自提门店数量超 130 万个;美团买菜方面,成本控制及效率提升举措持续 推进,AOV 和交易频次同比增长,GTV 同比增长超50%。

03、成本控制持续优化

通过对比美团公布的季度报表中的财务数据,可以发现美团此季度净利润扭亏为盈的关键在于成本控制的优化。具体到数据上,公司销售开支由2022年第四季度的人民币432亿元减少10.2%至2023年第一季度的人民币388亿元,占收入百分比由71.8%减少5.6个百分点至66.2%。一般及行政开支由2022年第四季度的人民币25亿元减少至2023年第一季度的人民币20亿元,占收入百分比由4.1%环比下降0.7个百分点至3.4%。金额及占收入百分比均减少。

据公司管理层所述,销售成本占收入百分比减少了是得益于餐饮外卖、美团闪购业务的运力供应充足及商品零售业务的毛利率改善,而季度行政开支的减少主要是经营杠杆作用改善所致。前者体现了美团在自身核心业务领域体系的成熟,而后者则显示出美团对成本控制的力度加强。

04、积极备战应对抖音外卖

在美团一季度的财报中,如何应对抖音外卖的挑战是市场最关心的部分之一。此前有消息透露,抖音计划于3月1日上线抖音外卖服务,并已经在北京、上海、成都三个城市进行试点,消息一放出,美团股价也因此承压。

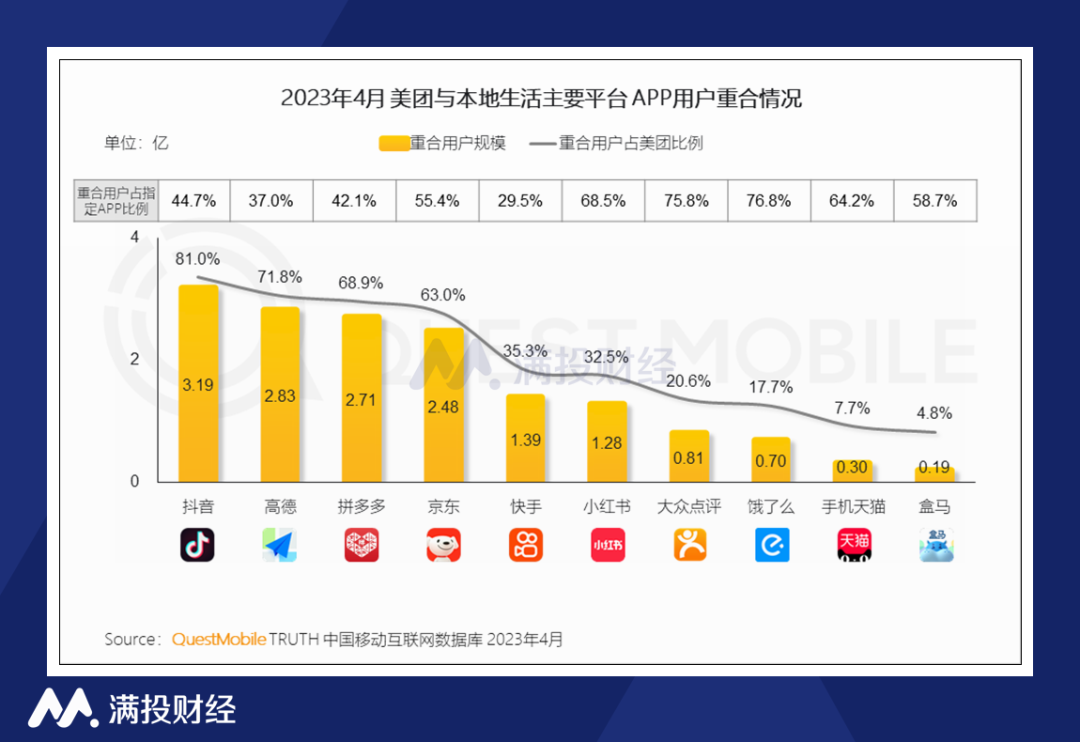

作为国内最大的短视频平台,抖音在流量上的优势使其在互联网行业竞争中充满优势。就用户角度而言,短视频用户与本地生活用户的重合度本身就比较高,而根据QuestMobile数据透露,抖音和美团活跃用户重合比例占美团app用户规模的比例高达81%,因此无论是在外卖业务还是在酒店业务方面,抖音在本地生活服务领域均有望对美团产生威胁。

但从另一方面而言,美团在前期积累的外卖配送体系,也是抖音在短期无法模仿促及的。目前抖音的外卖配送依赖于外部服务商,如达达、顺丰同城等,但即使如此,可调度的骑手人数也远远达不到美团的规模。所以,尽管有着流量加成,抖音在短期内恐怕很难在本地生活领域对美团形成真正的威胁。

面对抖音的挑战,美团在战略层面上也相当重视。在一季度的财报中,公司透露将在用户侧深化营销,推出特价团购、直播等新营销形式,并在商户侧降低低线城市某些子品类商户通门槛以提高商家渗透率。根据管理层预计,这些策略会导致公司2季度的收入放缓,营销费用也将对经营利润率产生负面影响。

05、估值回暖尚需环境支持

尽管从业绩上来看,美团一季度的成绩单称得上优秀,然而从股价表现来看,市场却并不是特别买账。5月29日收盘,美团港股报收115.80港元较上一交易日下跌8.10%,随后的两天公司股价持续下跌,截至5月31日收盘,公司股价已累计下跌12.54。

图片来源:富途证券

无独有偶,在日前公布业绩的企业中,也有境遇颇为相似的难兄难弟。5月18日,贝壳-W(02423.HK)披露了2023年一季度的财报,业绩表现超出预期,同样实现了首次正向盈利。然而在股价表现上,截至5月31日收盘,公司自业绩公布后股价累计下跌12.81%,其股价走势令机构投资者都直呼“看不懂”。

结合两者的境遇来看,公司股价的下行可能并非是企业本身不被看好,而是他们所处的环境令人担忧。除了开年两个月的经济复苏亮眼表现,3月以来,国内经济的复苏实际上并不是非常令人满意。

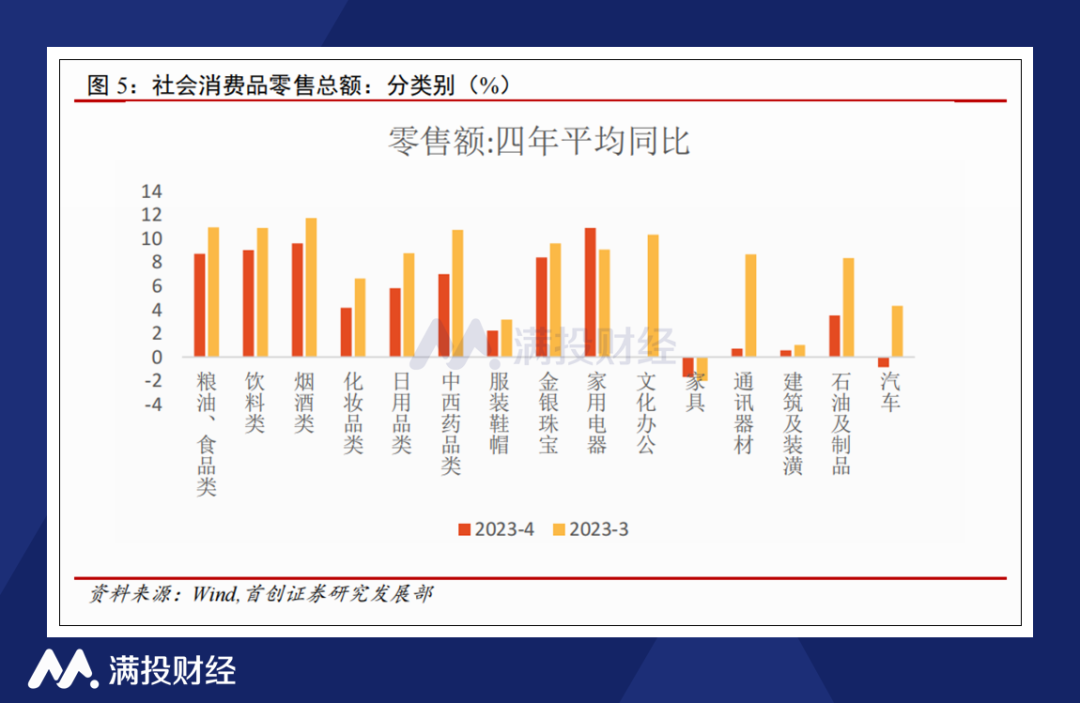

从社零数据来看,尽管3、4月份的服务业和消费品数据高于2022年平均水平,但放缓的趋势出现也令市场对后续的复苏并不是那么充满信心。除了家用电器和家电的平均同比有所好转外,其他分项均走弱,尤其是汽车由大幅正增长转为负增长,拖累较大。

尽管在出行方面,5月旅游业数据的复苏使市场充满信心,但回到日常饮食消费领域,或者是汽车、房地产这类大消费领域,市场对长端消费修复的信心并不充足。对比2023年Q1 4.5%的GDP增速,居民无论是消费意愿还是消费能力,目前仍均处于逐步修复过程中,这也侧面印证当前国内消费复苏态势仍显温和的状况。

作为国内最大的本地生活服务企业,美团可以说是与中国消费联系最为紧密的企业之一,其股价也在一定程度上反应了投资者对市场整体环境的预期。在五一旅游数据大火的背景下,美团的股价并未跟上这一节奏,在某种程度上也反应了资金的预期可能没有那么美好。至于贝壳,想必在房地产政策出现大幅度转向前,其估值预期将不断承受压力。

06、写在最后

对于权益市场的投资,可以被粗略的概括为“市场不会犯错”“市场总是在犯错”的两端。股票估值的错配可以被视为是市场的错误,同样也可以被视为是投资者掌握的情报存在问题,市场反应了真实的情况。面对业绩上行,股价下行的美团,投资者该如何自处,还需依据自身的投资方法论自行定夺。

评论