文|表外表里 张冉冉 周霄

编辑|付晓玲 曹宾玲

当下的美团,正陷入两难局面。

承压之年,一季度交出“营收双位数增长,利润超预期”的答卷,不过接下来的3个交易日,大跌12.7%。

市场错了吗?或许并没有,担心复苏的高景气度之后,居民还能狂飙消费吗?价格战三月下旬才开打,利润表费用的恶化,会持续多久?

昨日为了安抚市场,管理层更是豪情给出本年核心商业30%增长,25年CAGR20%指引。他们或许很有信心的,但就是不讲清逻辑。

实际上,细看之下,已经千疮百孔了。

绝大部分多头,都坚信美团外卖领先行业,可翻一翻阿里财报,饿了么超20%订单增速,自己却不到15%;

被侵蚀下的广告收入,增速只有10%,显著低于同期腾讯、快手。更坏的是,抖音开了这个坏头后,还引来视频号、小红书团购链接上线(0佣金政策),第二次团购大战,颇有即将爆发的势头:

而持续流血的创新业务,亏损50亿却只能拉动业务增长1.2%,这还是成长股该有的样子吗?

整个美团,妥妥的呈现“基本盘被抢,利润盘受损,增长盘慢下来”的形态。

成长股不再成长,价值股难赚钱,这便是美团当下的两难局面,杀估值是必然的事情。

一、财报“遮丑”,难掩到家业务的乏力

最新季度里,美团停止披露交易用户、商户数量以及年人均交易笔数,这第一时间被外界质疑是为了“遮丑”。

毕竟“增长期大肆宣扬,表现不好时就藏着掖着”,在业内不乏先例。

以内卷激烈的电商行业为例,2017年阿里改为每年披露一次GMV;2019Q1,京东停止公布GMV;到2021Q1,拼多多财报也将GMV隐藏了。

事实上,很多细节俨然已暴露出蛛丝马迹。

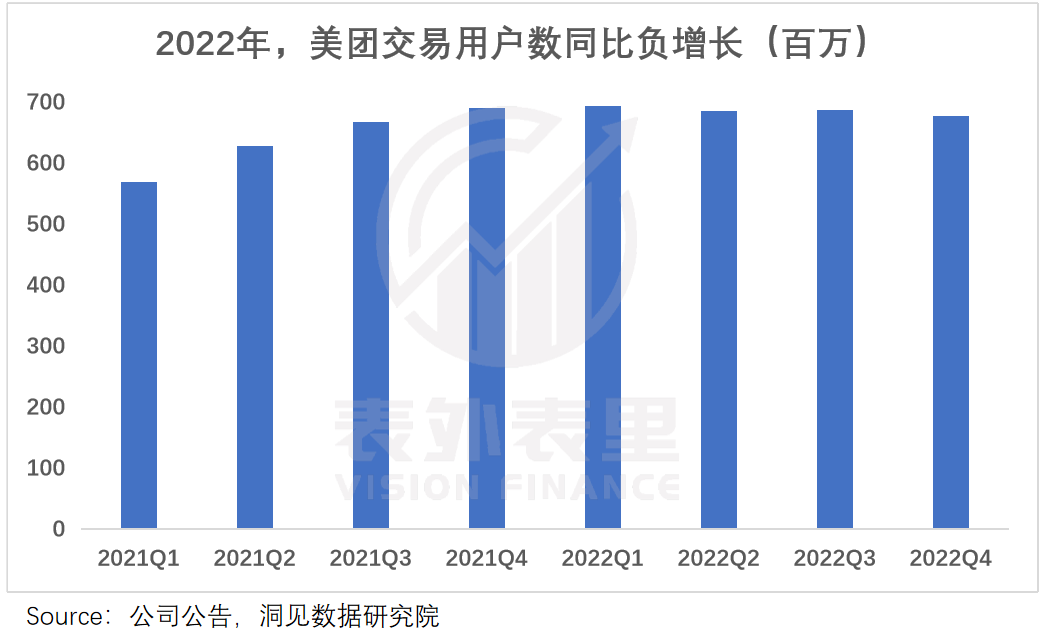

2022Q4财报以及电话会议显示,美团交易用户数同比减少1.8%,且过去一年的交易用户数多为闪购、美团买菜等新业务带动。

由此,不难推测餐饮外卖面临用户增长乏力。

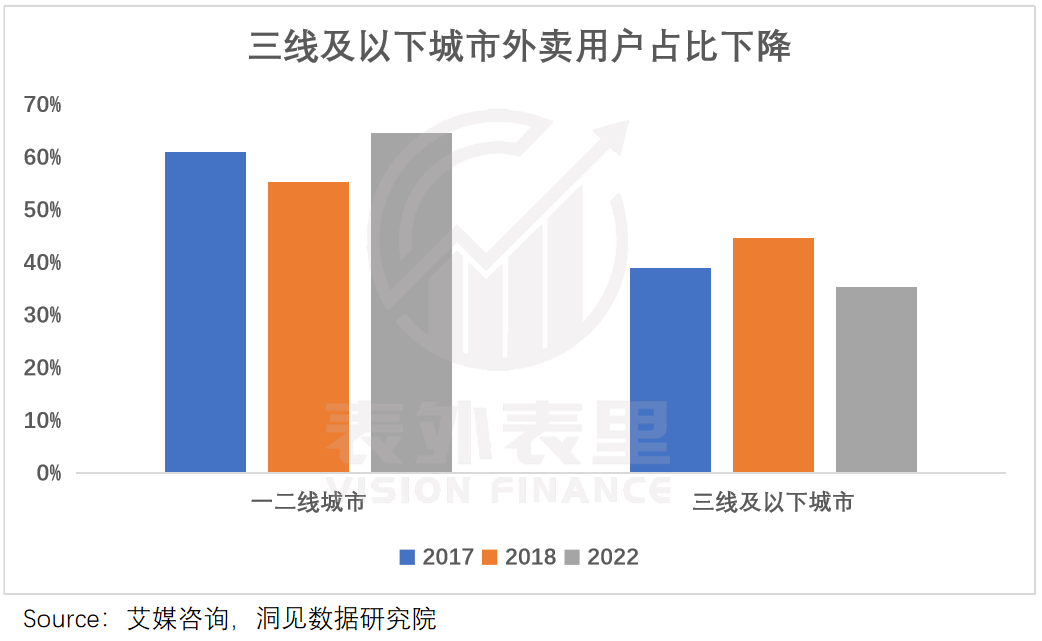

之所以会这样在于,过去三线及以下城市用户的渗透率较低,被给予增长拉升厚望。

比如,2018年三四线及以下城市用户占比增加5.8%至44%,曾驱动外卖市场大幅增长。

但就现在来看,完全不是这回事。如下图,2022年一二线用户占比提升10%至64.7%,三四线用户占比下滑至35%。

也就是说,外卖回归一二线明显。

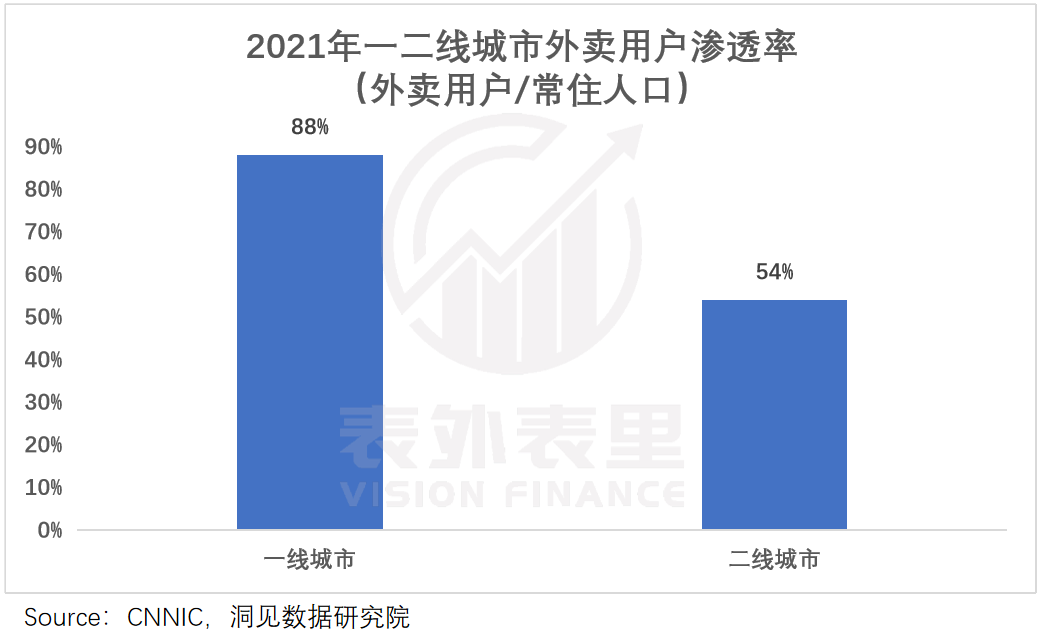

而一线城市的外卖渗透率却是接近饱和——2021年一线城市的外卖渗透率88%,二线城市渗透率54%,能够渗透的空间几乎没有。

当然,用户数只是一方面,交易频次和客单价的提升,也能拉升外卖业务的增长。

如最新的电话会议上,当被问及“交易用户达到顶峰之后,未来如何增长时”,管理层表示:未来交易频率是更重要的增长驱动因素。

然而现实是,客单价和交易频次“鱼与熊掌不可兼得”。

疫情以来,美团降低了对外卖的补贴,当即影响了对价格敏感的用户。艾媒咨询数据显示,2022年43.8%消费者因为外卖平台补贴少了,价格高了而减少使用频率。

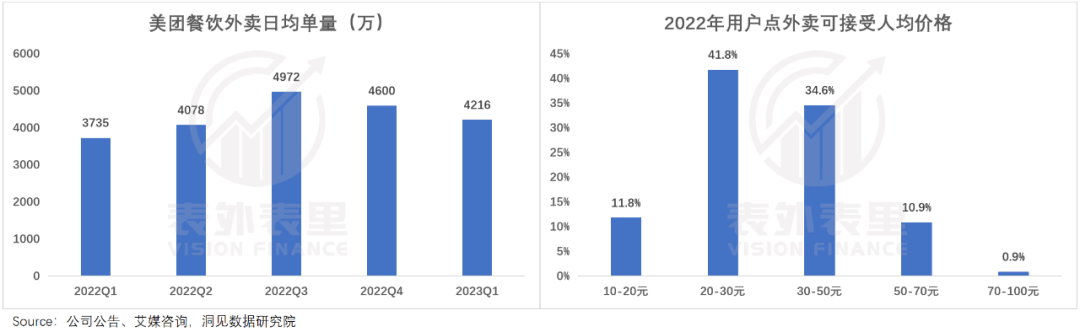

疫情恢复后,冲击则更为明显,毕竟现在出门堂食已经不受限制。数据显示,一季度餐饮外卖日均单量(刨除闪购)虽同比增长12.9%,但较去年Q3下滑了15.2%。

因为对于大多数用户来说,只能接受30元以内的外卖价格。

交易频次大受影响,逼得美团不得不重启用户补贴。

据2023Q1电话会议:二季度开始加强营销力度,在神抢手、神券节等活动中增加用户补贴。将投入更多资源促进低AOV订单恢复。

种种情况叠加,一定程度牵制了外卖业务的增长动力。但这还不是最值得担心的,最新的情况来看,饿了么似乎支棱起来了。

阿里2023Q1财报显示,2月开始受惠于消费者需求改善、活跃商家数量增加以及有效扩展配送能力,饿了么GMV增长显著上升。

这具体指的是,就业压力下劳动力大量流向骑手,饿了么运力提升承接需求。

有骑手在tech星球采访中说道:今年站点有200人,是原来的5倍。平台整体订单量虽然在不断增长,但四面八方涌进来的骑手增长速度更快。

当然,饿了么也在积极运作。

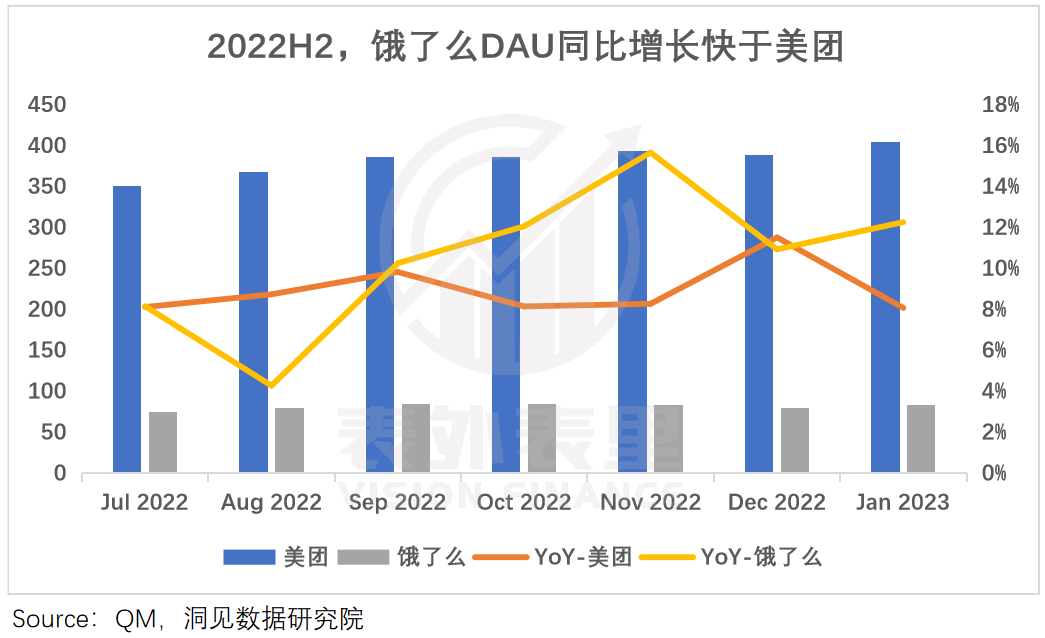

去年,上线“免单1分钟”活动,数次冲上了热搜,成功出圈。如下图,去年8月以来,饿了么DAU同比增速维持在10%以上,高于美团。

今年,其乘胜追击启动“新店免单”和“大牌免单”等新玩法,贴着美团打。

阿里最新财报显示:本地生活板块订单增长超过20%,主要由饿了么驱动。这高于美团一季度外卖+美团闪购构成的即时零售14.9%的增速。

这样的势头,显然打破了美团强者恒强,市占率进一步提升的预期——不说二八了,三七的局面都有点悬。

本身增长动力存疑、市场份额提升又受限,美团外卖GMV增长眼看是被按住了。

当然,GMV增长受限,营收增长还可以通过提升货币化率实现。

但这对外卖平台不太适用,可以看到佣金率的任何波动都会引发舆论震荡,想提升没那么容易;而外卖卖广告也很寒碜,可以看到美团外卖广告收入占比只有1.5%-2%左右。

不止主力外卖业务被压制,“第二增长曲线”闪购业务,情况也并不乐观。

疫情特定环境下,一方面放大了用户对药物等品类的应急需求。

如美团2022Q4电话会议:疫情期间药物配送解决了消费者的紧急需求,第四季度药品单日订单量峰值达到580万单。

另一方面,驱动了KA商家的入驻。据艾瑞咨询,2021H1永辉、天虹等头部零售商线上收入占比基本在10%以上,较2020H1均有所提升。

这催化闪购业务飞速发展,但这并不是常态,可以看到闪购的客单价高——据36氪报道,闪购的平均客单价在70元左右,且商品溢价明显。

一位美团第三方合作人士介绍,上线闪购的散店商家买流量、做活动,前三个月基本上都在亏钱,为了赚钱只得涨价,线上商品价格通常高于线下。

因此,当疫情局限条件消失,线下购买恢复,谁还要当“大冤种”。数据显示,一季度闪购日均达到526万单,同比增长约35%,环比下滑19.1%。

由此,核心的到家业务增长见顶,意味着美团从成长期步入成熟期,成长股变成了价值股,意味着盈利能力就此成为锚定的焦点。

二、现金牛业务杀利润持续

“美团打算拿出10%的利润率来和抖音竞争。”

到店酒旅业务和抖音互殴了近两个月,换来的却是利润表的恶化。

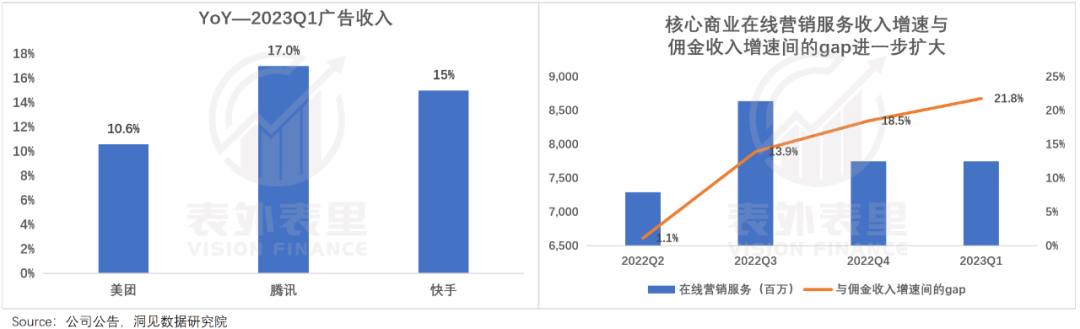

可以看到,疫情放开后餐饮、酒旅板块复苏弹性最高,但美团核心商业板块的在线营销服务收入仅同比增长10.6%,被隔壁腾讯、快手碾压。

且美团核心商业板块的在线营销收入与佣金收入增速间的gap高达21%,相比上季度18.5%的差距反而扩大了。

这主要是因为抖音抢走了一部分商家广告预算。抖音的KA客户与美团头部商户重合率高达85%,而他们可能会更加倚重抖音。

有服务商在采访中表示:“巨量本地推功能比DOU+更强大,可以停投,可以从本地6-10公里扩大至20公里,并筛选精准人群。”

久谦中台一份本地KA客户调研显示:单个KA客户广告投放30-50%在抖音,美团与实体广告吃抖音剩下的,2023年这一数据还会有所增长。

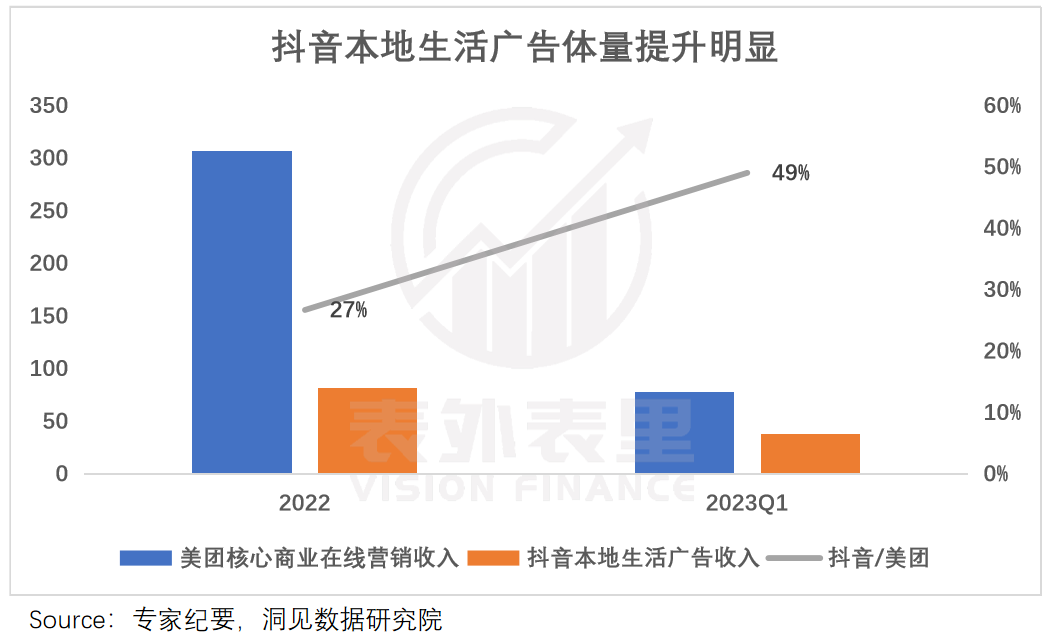

这在数据上已有印证。可以看到,2022年抖音本地生活业务的广告收入仅占美团核心商业板块在线营销收入的27%,但2023Q1这一比例已飙升至49%。

被不断蚕食蛋糕的美团,掏钱补贴试图以价换量。

一方面,继续加码内容化,通过短视频、直播为商家提供流量支持,满足商家综合营销需求。据36氪,有美团内部人士透露,美团拿出了数十亿的预算支持直播。

另一方面,美团针对低线市场的特定品类给予一定优惠政策。

《美团“跟牌”抖音:棋至中局,利润杀开始》一文中分析过,抖音还没大肆进攻低线城市,美团想抢先拿下五环外的用户。

美团最新电话会议透露,其对五环外商家还会更好:针对低线市场的特定品类,我们会鼓励更多商家上线使用我们的平台和在线营销服务,邀请他们给予一定优惠政策。

对此,美团高管在最新电话会议打预防针:由于商户和用户激励,收入增速将慢于GTV增速,将影响经营利润率。

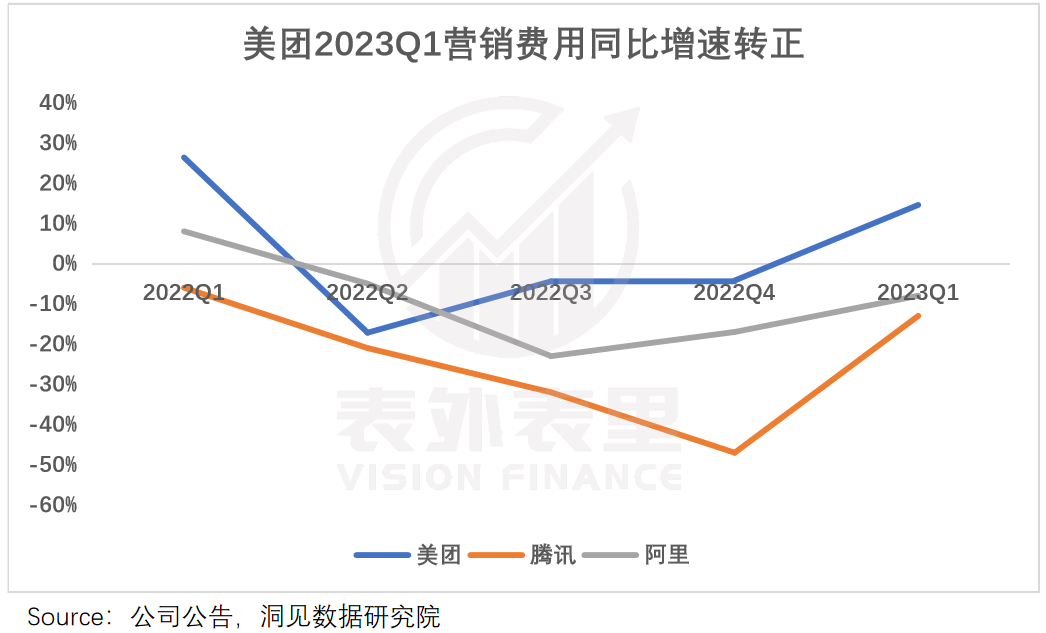

且这些军备竞赛,还带来了高企的营销费用。

可以看到,虽然3月份才开始进行补贴,但2023Q1美团营销费用达到104亿元,同比增长14.5%,在以降本增效为主旋律的互联网大厂中,格外醒目。

而美团二季度营销费用,还会进一步增长。

“公司将在第二季度继续扩大营销投入,将营销资源引导到需求持续上升的低客单价订单市场。”管理层在本次电话会议上说道。

具体到落地层面,3月底推出到店酒旅的特价团购,在4月推广至全国,扩大用户补贴范围。

同时,特价促销活动上新将更频繁,消费者可以薅到更多优惠券、折扣券。

不仅用户端狂撒钱,对商家端也体贴入微。

近期的纪要透露,美团佣金优惠政策3月份开始落地,比例在两到三个点左右,商家达成销售目标之后,美团以营销费用的形式补贴,覆盖到餐、到店、酒旅全部品类。

不仅如此,美团还挖空心思帮商家搞流量:为了提升神抢手的效果,美团外卖将提供更多流量资源支持;除端内各种资源位外,也将拓展站外社交媒体矩阵、微信社群、站外广告。

这意味着,竞争带来的利润承压情况会加剧。

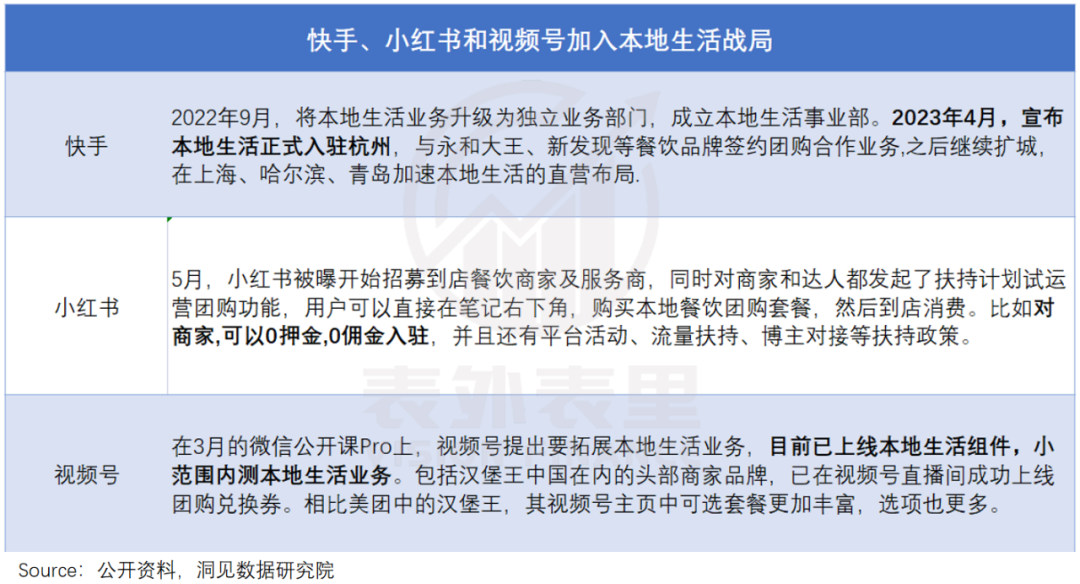

面对抖音一家的压力,美团已然捉襟见肘。更严峻的是,在抖音验证了内容平台做本地生活服务的可行性之后,快手、小红书、视频号等前赴后继加入战局。

这三家都是妥妥的实力派选手——快手有7亿(MAU)老铁,小红书有成熟的本地生活种草心智,视频号背靠微信小程序生态,本身就是不少本地生活商家的大本营。

当竞争越来越白热化,再叠加经济复苏不及预期,美团现金牛业务的盈利承压,可想而知。

三、新业务流血狂奔,前途未卜

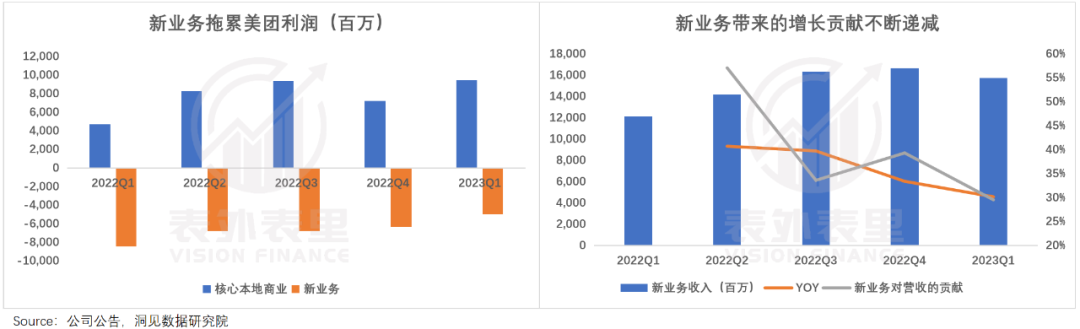

一季度,美团新业务(美团优选、美团买菜等)亏损收缩变慢,同时带来的增长贡献也显著乏力。

2023Q1新业务收入同比增速降低至30%,对营收增长的贡献率从2022Q2的57%降低至29.5%。

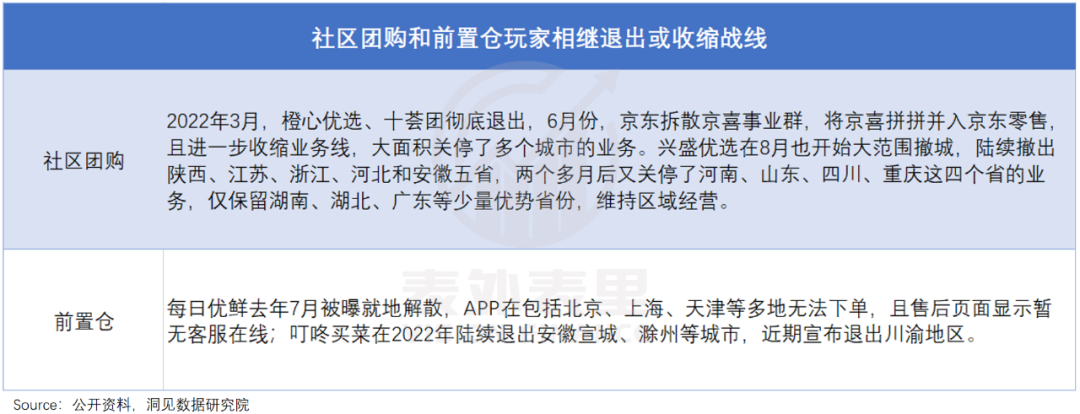

实际上,从去年各路玩家纷纷撤退,或多或少可以看出业务模式的跑通难度。

但美团坚持死磕。据其2022Q2电话会议:我们将会持续投资美团优选和买菜,我们对新业务的长期增长潜力以及竞争格局表示乐观。

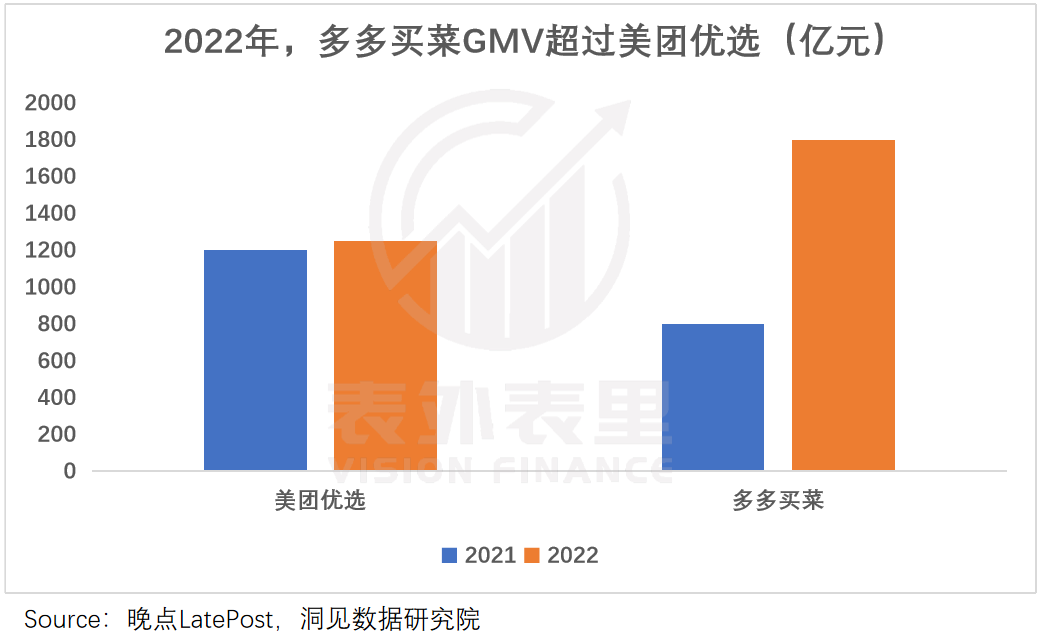

可天不遂人愿,重金投入的社区团购业务,发展到今天,让出了老大的位置。

2022年美团优选的交易额同比几乎零增长,被多多买菜超越:多多买菜约1800亿,美团优选约1250亿。

当然,这里面有美团的精打细算,比如,美团优选在去年4月撤出西北四省,主动收缩了战线。

但归根结底,还是其在与多多买菜的竞争中,比较被动。

相比多多追求极致低价,美团更看重品质,几乎不上白牌商品。一位供应商曾向媒体表示:“给社区团购供货时,给多多的基本是大日期货等品质较差的产品,品质中等的商品给美团优选。”

可社区团购的本质就是低价,这本身就是拼多多的主场。

如下图,拼多多主站的下沉市场流量就是社区团购的核心用户,而多多买菜60%的流量来源于主站导流。

更棘手的是,拼多多还能通过运作商家内卷,压低价格,榨取利润。

据多多内部员工透露,在半数以上的标品上,多多拿货价比竞争对手低出5%—10%。

依靠更低的采购价,多多买菜大开财路。晚点LatePost报道,多多买菜在2022年实现了全国半数省区的毛利,同期美团优选还未有省区实现。

不仅如此,拼多多还凭借领先优势,对美团发起新一轮进攻:一季度对美团优选特定品类作针对性降价促销,发放更多面向中小商家、消费者的补贴,迫使美团优选跟进补贴,拖慢其毛利转正的进度。

据晚点消息,此轮狙击导致美团在部分省份的市场份额被多多买菜反超。

而不仅美团优选处境每况愈下,另一个新业务美团买菜也止损无望。

年初,美团买菜进入苏州市场,开启逆势扩张,这或许有“抄底”的意思,毕竟叮咚买菜最近宣布退出川渝市场,朴朴超市表示2023年选择“保守”策略。

然而疫情红利消散,特殊的消费场景缺失下,行业增长确定性已不再明朗。

叮咚买菜管理层在最新电话会议中说道:2023年标志着疫情持续三年的结束,消费者需求将发生巨大变化。叮咚买菜一季度财报显示,其GMV同比下降6.8%,营收同比下降8.2%。

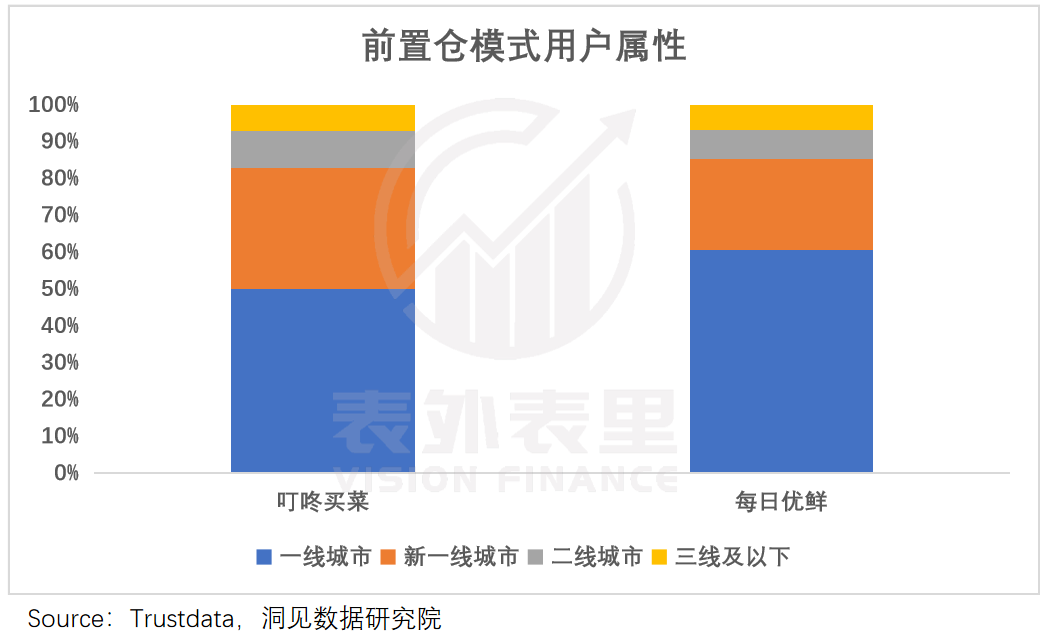

更何况,生鲜前置仓模式能够渗透的区域本身有限,天花板也不高。

可以看到,叮咚买菜和每日优鲜在一线及新一线城市用户占比都超过80%,只有这些城市快节奏、消费能力强的年轻人才会更加青睐这种即时零售模式。

且过往玩家的经验表明,前置仓业务扩张前期或面临更大的亏损压力。

一方面,前置仓规模效应是城市型,而不是全国型,单区域内模型跑通无法直接复制到其他城市,需要长期投入。一位前置仓从业者在采访中说过:“新城市的培养期至少在2-3年”。

另一方面,前置仓模式本身履约成本较高,相较于线下菜市场,并没有显著的效率迭代,因此提升核心区域密度,避免大范围跨区域作战,是生鲜前置仓企业盈利关键。

以叮咚买菜为例,其上市后将战略调整为效率第一,不得不牺牲规模保盈利:2022年陆续撤出厦门、天津、中山等多个城市,才在2022Q4实现Non-GAAP净利润转正。

美团买菜也逃不掉地心引力,扩张之后,其GTV从2022Q4的同比增加128%,跌至2023Q1的同比增长50%。

总的来看,无论是美团优选还是美团买菜,短中期来看都是无底洞。

四、美团似乎走了命运的转折点

随着核心业务的成长见顶,市场对美团的看法逐渐发生改变,由原来的成长股演变为价值股,关注点转向利润。

但在该赚钱的时期,现金牛业务在竞争影响下,利润杀程度和持续周期依然不确定,新业务对利润的拖累持续,带来的增长贡献不断递减。

现在的美团,在抖音进攻下,多少有点像当年的阿里。

评论