文|氨基观察

GLP-1受体激动剂,是当今新药开发的绝对热门领域,引无数公司齐激动。

这个以礼来exenatide为滥觞的团队,如今已包括诺和诺德的liraglutide、semaglutide, 葛兰素史克的albiglutide, 礼来的dulaglutide、tirzepatide,赛诺菲的lixisenatide等众多上市产品。

一切都在意料之中。GLP-1厉害之处,不仅在于其可以有效针对2型糖尿病,也在于对肥胖症有效控制。

减肥市场规模向来不低。在市场乐观分析师看来,GLP-1减肥药市场将发展成为一个1000亿美元的庞然大物。

市场深信不疑,入局者日益增多,最终战火纷飞。在这场旷日持久的大战中,注定会有人成为炮灰。

GLP-1战争的最前线,已经推至“口服”层面。把多肽药物变成口服形式并不容易,但不断向高峰挺进、探索是药企所具备的独特精神。这,难不倒他们。

甚至,这些领头羊们希望更进一步,将多肽药物改为小分子药物,基于性价比等优势形成更强的降维打击能力。以辉瑞、礼来为首的冒险家们,正朝着这一无人区挺进。

人红是非多。GLP-1江湖注定不会平静。

01 口服GLP-1受体激动剂战火燃起

风物长宜放眼量的诺和诺德,在同礼来短兵相接的同时,率先将眼光投向了下一个战场——口服多肽减肥药。

这是他的强项科目。因为口服降糖药Rybelsus ,为诺和诺德积累了大量的多肽口服制剂开发经验。移花接木到减肥药,在外人看来只是一个加大剂量的小伎俩。

市场也极为期待。事后来看,诺和诺德没有让人失望,其正在进行的semaglutide口服减肥药临床3a期OASIS 1,在不久前带来了好消息。

5月22日,诺和诺德公布的OASIS 1试验结果显示,每日口服 semaglutide (50 mg) 的受试者在 68 周后体重减轻了 17.4%,而安慰剂组只实现了1.8%的减重成绩,达到了主要终点。

这与礼来每周注射的Mounjaro 非常接近,因此极大程度上提振了人们对于GLP-1口服多肽减肥药的信心。

不过,入局者口服GLP-1研发的,不只是诺和诺德,也包括他的老对手礼来。

5月22日,在诺和诺德公布口服semaglutide数据的同一天,礼来宣布,口服GLP-1R激动剂Orforglipron治疗伴有体重相关合并症的成人肥胖或超重患者,进入Ⅲ期临床试验。

礼来用行动证明,在口服GLP-1赛道,他虽然迟到了,但不会不到。

实际上,口服GLP-1减肥药之争,绝不会仅是诺和诺德与礼来两家企业的二人转。

还是在5月22日,辉瑞口服GLP-1小分子激动剂danuglipron治疗糖尿病2b期临床数据发表在JAMA期刊上。

在这项研究中,80mg、120mg剂量组的Hb1Ac分别下降0.94%、1.16%,体重分别降低2.04kg和4.17kg。

辉瑞为自己设定的目标是,2024年自己的管线产品进入后期开发。很显然,辉瑞相信,它可以在洸洋恣意的三千弱水中操练自己的水军。

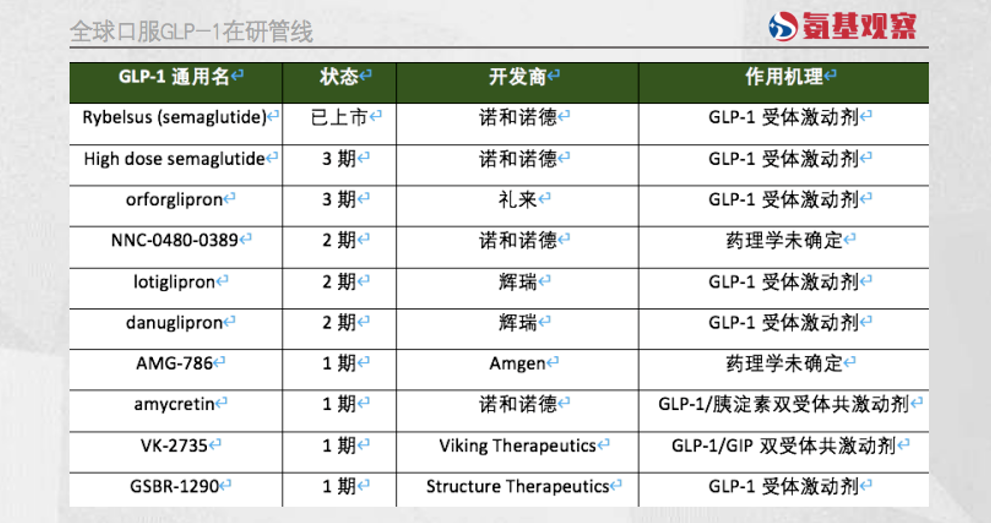

入局的巨头,不在少数。除了辉瑞和诺和诺德、辉瑞之外,还有其他几家公司,包括 Amgen 和 Viking Therapeutics,都拥有早期GLP-1口服肥胖症候选药物。

当前,GLP-1天下还是诺和诺德和礼来的“率土之滨”。但是,心比天高的后来者们,似乎并不习惯仰人鼻息的生活方式,企图发起挑战。

这其中,辉瑞、礼来必然是诺和诺德如今最忌惮的对手之一。

02 小分子药物与多肽的模态之争

在GLP-1受体激动剂口服制剂领域,辉瑞、礼来与诺和诺德的竞争,不只是美国巨头与丹麦生物制药公司之间的对决,更是两种药物模态之间的竞争。

诺和诺德的GLP-1受体激动剂都是多肽类型,是内源性胰高血糖素样肽1(GLP-1)的合成类似物。

它们都经历了N-端第二个氨基酸Ala的替换,以抵抗DDP-4酶对内源性GLP-1多肽的降解。这些替换措施的根本目的,是为了增强GLP-1类似物多肽的半衰期,提升它的药代动力学特性。

这反映出内源性多肽GLP-1化学合成类似物的本质缺陷——稳定性太差。这是几乎所有多肽药物在开发过程中所要面临的共同问题。

不得已,药物设计者通过不同类型的化学修饰,诸如N-甲基化、脂化、环化、氨基酸替换、手性翻转等化学修饰,提高多肽分子的稳定性和半衰期。

例如liraglutide, semaglutide和tirzepatide,都在赖氨酸侧链偶联了长链脂肪酸,从而增加多肽分子与白蛋白的结合,并延长半衰期,优化药代动力学特性。

虽然注射剂已经很大程度上解决了稳定性差的问题,但口服制剂依然存在隐忧。口服制剂的生物利用度与注射制剂之间仍然差着云泥之别。掣肘于个位数的口服生物利用度,很多人对于多肽口服减肥药的前景并不十分看好。

多肽药物的缺陷,正是小分子药物扬眉吐气的地方。

后者的稳定性和药代动力学都比多肽具有天然优势。如同蜀道一般令多肽药物“侧身西望长咨嗟”的口服制剂,对于小分子来说则是“驾轻就熟,锦城云乐”的坦途。

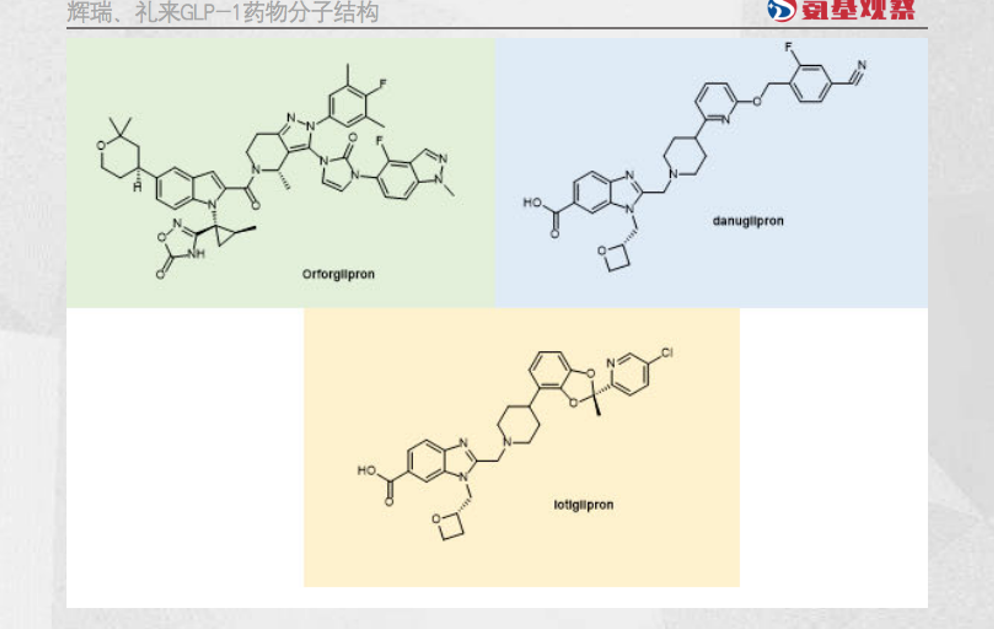

也正因此,虽然辉瑞在GLP-1受体激动剂极为陌生,但依然没有邯郸学步东施效颦,而是直接选择“以己之长,攻彼之长”的策略,以小分子药物作为它们的开发模态。

辉瑞的两款口服减肥候选药物lotiglipron和danuglipron都是小分子药物,在药代动力学上与多肽存在显著的差异,因此开发口服制剂是必然的选择。

有趣的是,礼来也在小分子GLP-1受体激动剂上进行了开发,上图的orforglipron就是礼来产品,目前正在进行3期的肥胖症研究。

无论在稳定性还是药代动力学特性上,小分子药物都应该较GLP-1合成多肽类似物具有优势,尤其是在口服制剂的开发方面。

俨然,这是一场小分子药物和多肽药物的终极决斗。

03 小分子药物的矛

相对于传统的多肽药物,小分子药物的矛在于其成本和产能优势。

一直以来,诺和诺德的semaglutide有两大弊端:一是价格昂贵,二是产能不足。相对来说,后者是商业化放量的最大制约,毕竟虽然价格昂贵,但semaglutide在全球都处于严重供不应求状态。

Semaglutide产能不足,与多肽药物的工艺生产有关。

传统多肽的生产,通过固相多肽合成(SPPS)的方法实现。

首先需要将氨基酸逐次偶联到树脂上,然后将多肽从树脂上切割下来,并去除氨基酸侧链保护基,最终得到多肽粗品。

这还没完,接下来还需要再经过诸如反相色谱的方式进行纯化和转盐,经过冻干或者喷雾干燥得到最终的API纯品。

在生产车间进行的GMP生产,正常的缩合速度是每天(8小时)2个氨基酸。对于semaglutide这样有31个残基的长肽,单单固相合成可能就需要15天以上的时间。

而且,多肽的切割通常是经过小的批次体积进行的。因此完成一个批次的合成、纯化、分析、放行,很可能需要将近一个月的时间。

囿于多肽药物通常较高的活性和较小的需求量,大多数CDMO的固相多肽合成釜提交都比较小,通常在1000升以下。因此,在需求突然出现爆炸式增长的当下,产能成了最大的桎梏。

考虑到多肽化学合成工艺的复杂性,以及相关的产能问题,多肽API的高昂价格就比较好理解了。

由于工艺改进空间不大,诺和诺德解决semaglutide产能问题,只能通过在不同地点扩建厂房的方式。为此,诺和诺德已拨出了25.8亿美元用于扩大产能。

而小分子药物并不存在这些烦恼。小分子药物大多数是通过液相合成,在产能上没有固相多肽合成的限制。而且小分子药物的原料,生产PMI(Process Mass Intensity)比多肽具有明显优势,因此成本上也比多肽要低。

这也难怪,辉瑞会全力押注小分子药物。

04 辉瑞们的上下求索

当然,意欲撼动GLP-1多肽药物在2型糖尿病或者肥胖症领域的地位,全球诸多小分子候选药还需要“上下求索”。

首先,需要在减重效果层面达标,不然小分子药物的优势将荡然无存。上文提及,辉瑞在 5 月 22 日公布了它们GLP-1受体激动剂候选药物之一的danuglipron的 II 期数据。

虽然最终数据显示,danuglipron在2 型糖尿病患者控制血糖水平方面拥有出色表现,但在减重领域竞争力究竟如何还有待商榷。

看似Danuglipron在 12 周后产生了 5.4 kg的体重减轻,表现优于较低剂量的Rybelsus (semaglutide)最初在 2 型糖尿病患者中的减重结果:Rybelsus 在 26 周时增加了 2-4 kg体重。

但只有数据接近诺和诺德口服semaglutide减肥药的OASIS 1数据,才有可能激励辉瑞在肥胖症的道路上砥砺前行。

同其它GLP-1受体激动剂一样,辉瑞也将对超重和肥胖患者进行专门的danuglipron减重II期研究。受试者将每天接受两次40 mg的剂量,预计将于2023年9月宣读数据。

其次,小分子GLP-1需要在安全性方面做的更好。多肽通常是起源于内源性物质,也就是生物体本身产生的分子,例如胰高血糖素,所以安全性相对可控。从全球研发来看,多肽管线产品未能通过临床1期研究的情况极为罕见。而小分子药物通常从头设计,在人体内容易产生何种反应不得而知,因此存在安全性盲盒。

一旦治疗效果或者疗效出现问题,那么意味着辉瑞小分子减肥药的竞争将会处于劣势地位。

总的来说,小分子GLP-1受体激动剂的开发并非坦途。在这一领域,最为领先的礼来,虽然orforglipron目前处于III期阶段,根据 GlobalData 数据预测,orforglipron只有 44% 的相变成功率可以进入预注册阶段。从数值来看,目前市场对其能否上岸似乎并没有那么乐观。

对于辉瑞两款小分子管线,市场分析师同样没有辉瑞那样乐观。目前市场分析师普遍认为,其两种口服 GLP-1 在 2030 年的总收入为 45 亿美元,而届时不管是诺和诺德的semagltuide还是礼来的tirzepatide,大概率都已经成为百亿美金的重磅炸弹。

当然了,不管怎么说,在GLP-1受体激动剂领域,小分子药物仍然是一个有益的补充。期待更多辉瑞们入局,为我们带来性价比更高的减肥神药。

参考文献:

McConaghie, A. Pfizer Will Struggle To Catch Novo Nordisk With Oral Obesity Treatments. Script. 25. May. 2023.

Novo Nordisk A/S: Oral semaglutide 50 mg achieved 15.1% weight loss (17.4% if all people adhered to treatment) in adults with obesity or overweight in the OASIS 1 trial. Novo Nordisk Company Announcement. 22. May. 2023.

Malone, E. Top-Selling Drugs 2022: Strong Growth In Blockbuster Ranks. Scrip. 1. May. 2023.

Chen, E. et al. The Obesity Revolution. New weight loss drugs are changing the narrative on obesity, with a push from pharma. STAT. 5. Mar. 2023.

Garde, D. Novo says oral version of Ozempic leads to 15% weight loss. STAT. 22. May. 2023.

评论