文|财经故事荟 万天南

编辑|陈纪英

今年618,直播带货成主角。

在越发拥挤的直播赛道上,除了抖音、快手、淘宝等头部平台外,支付宝也已入局近一年。

当一家手握7亿月活、10亿用户的国民级超级APP,气势汹汹入场,会掀起一场滔天巨浪吗?

答案却让人失望。

2022年7月,支付宝宣布对其生活号进行升级,从单一的图文内容,升级为短视频、直播、图文等多种形态,聚合在支付宝首页的“生活”频道中;同时,支付宝还打通生活号与小程序,打开了从直播到小程序的交易链路。

也是这一年,抖音电商的 GMV 超过 1.4 万亿元,同比增长八成有余,紧跟其后的快手,GMV也达到9012亿元,同比增长了32.5%。

然而,过去一年,支付宝却并未在直播领域掀起多少风浪。

“没听说哪个商家开了支付宝直播”,一家直播培训机构创始人方名告诉《财经故事荟》,这家机构已经陆续培训了近万名商家和品牌。

为了招揽更多机构下场直播,支付宝曾经对外竖立起成功的“标杆”。

专注求职招聘的1号职场就是其一。

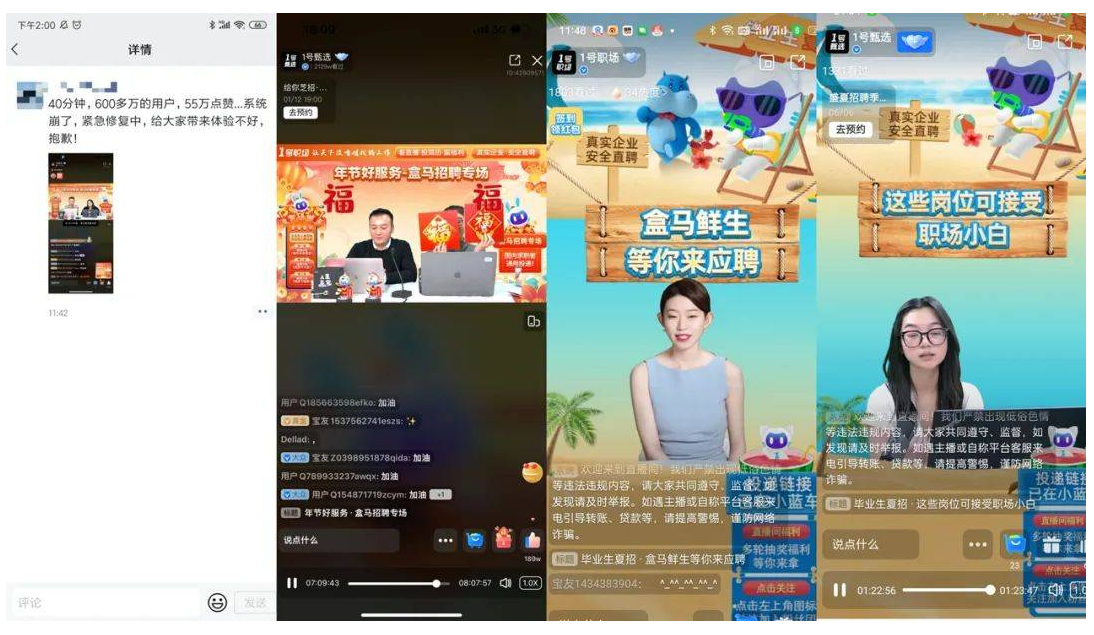

据支付宝开放平台公众号披露。今年1月12日,借助五福的IP效应,“1号职场生活号”的场观达到 2000 多万。

可喜的数据,甚至一度被拿来类比李佳琦,也有报道就此点赞支付宝已经成为“直播领域的顶流平台”。

但上述“风光”昙花一现,在常态下并没有持续。

《财经故事荟》最近连续多日追踪“1号职场”的直播数据,5月31日,场观仅有不足900人,而在6月1日上午的盒马专场招聘直播间里,临近结束,场观也不过2000多人。

“当时的2000万,应该是平台PUSH了流量和资源导致”,一位MCN机构负责人张银向《财经故事荟》解释了其中奥秘,“否则,上万倍的数据差距,有点太离谱”。

手握10亿用户的支付宝,玩转直播近一年,为何还是“小打小闹”?

商家非主流,场观难过万

方名培训的商家和品牌,对支付宝直播兴趣寥寥,并不奇怪,“商家无利不起早,选平台,一看爆发力,二看ROI(投入产出比)”。

入驻支付宝的直播机构,和抖快淘等,有着明显的区隔——其他平台的头部主播,以及头部品牌,在支付宝难见踪影。

据《财经故事荟》观察,在支付宝开播的机构,大致可以分为以下几类。

第一类是金融机构。比如招商资管、银河基金、阳光人寿等。

这类机构成为主流玩家,原因是多重的。

其一,支付宝金融属性强,理财是主流用户的显性诉求。

其二,也和支付宝的主动为之、多年积累相关。

早在2017年3月,支付宝就宣布向基金行业开放自运营平台“财富号”,此举被认为是蚂蚁集团留tech(技术)去fin(金融)的关键一步,就此聚拢了不少金融机构。

相比于其他类账号,金融机构的直播表现,还算相对稳定。以阳光人寿为例,其连续三场直播的场观分别为5.1万人、9588人、5858人。

金融机构的支付宝直播表现相对稳定

不过,《财经故事荟》发现,大多数金融机构在支付宝,并非频繁的日播,而是三五天直播一次。

机构直播的热情度不算太高,在于很多金融产品单价高,因而用户决策成本高,导致直播的转化效率不一定好。

有主打中高端产品的保险机构向《财经故事荟》表示,一次直播,数千人观看,成单率为0,“还是先混个脸熟,刷个存在感吧”。

第二类是各种租赁机构,提供手机、电脑等产品的租赁服务。

这类商家可以借势支付宝旗下的芝麻信用服务,为用户提供免押金服务。据媒体报道,一嗨租车支付宝小程序曾借势直播,一周新增会员近5万。

上述服务,同样也利用了支付宝的存量优势,这些账号的日常场观,大多也维持在数百到数千人之间。

第三类则是与其他直播平台类似的实物类商家。

包括长尾的零售商家,类似XX识货,XX优选,XXX精选之类,这类账号的大多数场观,大多在数百人和数千人左右。

还有一些品牌玩家,类似蓝月亮等,场观徘徊在数千人左右。

第四类,是一些本地生活商家,比如景区、便利店、商超等等。

第五类则是招聘机构。

以前文的1号职场为例,其旗下共有两个直播账号,保持高频的日播状态,分别是1号职场、1号甄选,

据创始人Jacky介绍,1号职场从2021年入驻支付宝,就明确了“All in支付宝”的姿势。

这种孤注一掷,在今年春节前夕,获得了丰厚的回报。彼时,1号职场借助五福等玩法为直播间引流,仅仅开播 40 分钟,就涌进 600 多万用户,55 万点赞,人气火爆一度导致小程序系统崩溃,最终,直播观看人次突破 2100 万。第二天场观小有回落,但也依然达到 1300W 人次。

就此,1号职场成为了支付宝首个场观破千万的商家生活号。支付宝开放平台官方公众号也特意分享了“1号职场”的成功方法论。

但这种“火爆”并没有持续。

5月31日,以及6月1日,《财经故事荟》先后观看了1号职场两个账号的三场直播,发现场观都在3000人之下。

一号职场直播的场观从2000万下跌到如今的不到2000人

尽管1号职场的直播表现,相比春节前夕2000万的场观,跌至谷底,但显然,支付宝对于求职招聘兴致盎然。

5月31日,支付宝宣布牵手脉脉,双方计划围绕支付宝小程序、就业聚合频道、直播招聘等维度展开合作,首期已经上线了超5万个高薪岗位。

据其官方信息,支付宝就业频道已联合机构累计上线了近1000场就业直播,促成近40万简历投递。

支付宝直播如此青睐求职招聘,恐怕还在于就业附带的民生价值和社会价值——就在6月1日,蚂蚁集团发布2022年可持续发展报告,董事长兼CEO井贤栋表态,“商业价值和社会价值一体创造”。

这是这样的重任,支付宝直播能不能担得起,还要另说。

支付宝直播“三缺二”

从2022年7月正式布局以来,支付宝“小动作”不断,对直播很是上心。

其策略包括灌入流量——在支付宝首页新增生活号视频、直播入口;发布粉丝头条功能,激活粉丝观看直播等;

提升转化——一周前,支付宝生活号直播开始支持商家在直播间挂券,以提高转化率等等。

但目前来看,这些与其他平台并无别致的手段,并未带来质变机会。在激流勇进的直播赛道上,支付宝也未能成为举足轻重的新一极。

支付宝到底缺了啥?

缺得不是用户——官方数据显示,支付宝已经手握10亿用户,其中月活用户7亿左右,日活用户也达到了3亿左右。

不妨类比一下,2023年第一季度,快手平均日活跃用户为3.74亿,平均月活跃用户为6.54亿;另据Quest Mobile发布的《2022中国移动互联网报告》,截至2022年年中,视频号月活跃用户8.13亿,抖音月活6.8亿。

从用户量来看,比起来抖音、快手,支付宝丝毫不犯怵。

但玩转直播,不能光靠绝对用户量,还要看用户粘性和用户时长——而这恰恰是工具起身的支付宝,切入直播时,最为薄弱的短板。

据QuestMobile统计,今年春节7天日均流量超过5000万的APP中,支付宝APP的用户时长只有区区7.8分钟,在所有被统计APP中,排名几乎垫底。同期,王者荣耀、B站、抖音极速版的日均用户时长,均超过100分钟,而据快手Q1财报,其日活用户的日均使用时长也长达133.9分钟。

“直播本身是个耗时长的产品,用户不在这里停留,直播就很难做起来”,张银向《财经故事荟》分析,“支付宝是反其道而为的,希望用直播去拉长用户的留存。所以快抖做直播,是下坡是顺势而为,支付宝做直播,有点像爬山是逆势突围,难度不在一个量级”。

而支付宝要增强用户粘性和时长,实属不易——过去两三年间,支付宝的用户时长不增反降。

中金公司2021年4月发布的一份研报曾透露,当年1月,支付宝单个用户的日均使用时长为8分钟,而2023年1月,这一数据降至7.8分钟。

支付宝的另一个短板,在于用户心智。

作为一款超级APP,支付宝功能极为繁杂,“既要又要还要”,其动机是积沙成塔,以支付链接更多生活化功能,以此去对冲支付宝原本作为支付工具天然的弱粘性短板。

但如此一类,导致其很多功能,位置都相对隐蔽。

以直播为例,其隐藏在支付宝APP首页的底部边栏“生活号”里,点进去之后,在顶栏里滑动才能找到“直播”入口。

《财经故事荟》随机调查了十几位支付宝用户,发现只有一人知道支付宝开设了直播,“在上面看过理财课”。

而C端用户的粘性低、时长短、心智弱,又导致支付宝直播“土地贫瘠”,很难吸引到大量头部主播和头部品牌的入场——用户不热衷,主播没热情,导致供需两端都相对短缺。

不过,方名依然认为,尽管他不会主动建议商家布局支付宝,“但也不是说支付宝直播完全没机会”。

在他看来,支付宝在某些特定领域,有其独特优势。“比如金融理财领域,再比如信用免押租赁领域等,跟支付宝的特色和优势匹配。这些在快抖淘平台都不是是流品类,但在支付宝,可能还有不少机会”。

不与抖快对标,也是支付宝的官方姿态。

在接受《每日经济新闻》采访时,支付宝方面解释,“短视频、直播是能帮助商家提高经营效率的工具,也是当下一个数字开放平台应该具备的能力,生活号短视频和直播是我们平台基于300多万小程序商家内容营销诉求的自然演进,形成从服务到内容营销的闭环。”

话虽如此,数据反馈、业绩回报依然是商家厚与薄、去与留的重要标尺。

今年3月,支付宝开放平台还把汽车之家作为标杆,津津乐道于其场观1300万的佳绩,并把其归功于汽车之家“24小时不间断的直播”。

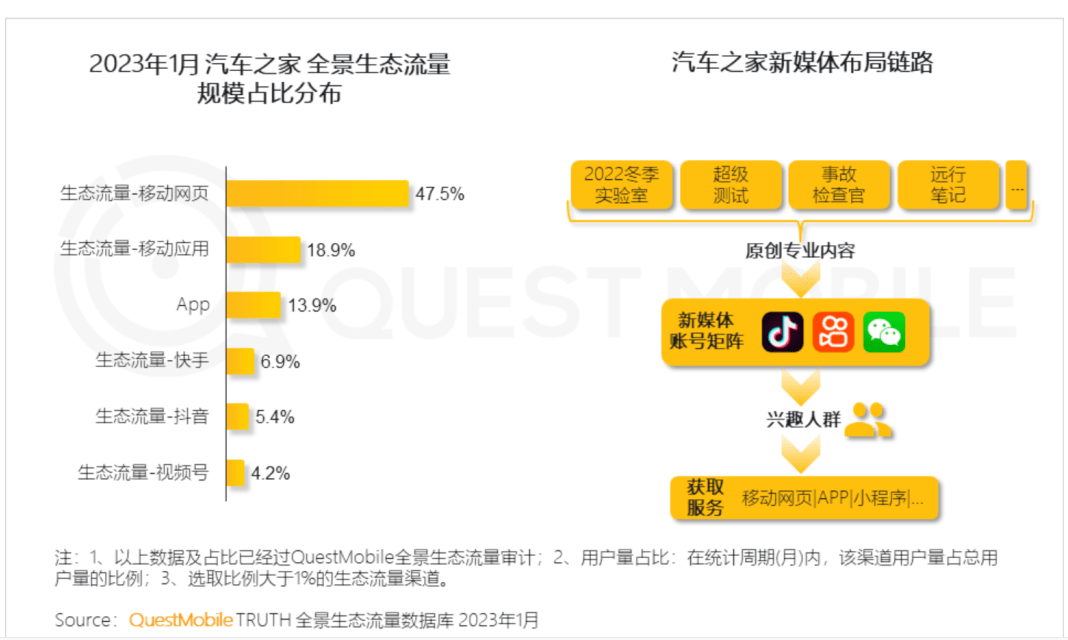

不过,《财经故事荟》发现。最近,汽车之家在支付宝的直播时长已经下降,从每天中午12点开始,而其粉丝至今也仅仅停留在1.9万左右——支付宝倡导的公域私域的联动,似乎也未见效果。

另据Questmobile报告,在汽车之家的流量来源中,截止2023年1月,快手、抖音、视频号生态流量渠道占比分别达到6.9%、5.4%和4.2%,支付宝压根没进入统计序列。

难以缓解的流量饥渴症

支付宝做直播,与其说是进攻,不如说是防御——它是支付宝从工具到平台,从支付到场景,提升用户粘性和时长的一枚棋子,也是支付宝试图治愈流量饥渴的一副药引。

支付宝的调转航向,始于2020年3月,官宣从“金融支付平台”正式升级为“数字生活开放平台”。

生活开放平台的定位,需要高粘性场景的注入,以及大流量的持续漫灌——但三年过去,从用户时长来看,支付宝的流量饥渴并没有痊愈。手握的10亿用户,也长期处于浅寐状态。这不仅仅让其在直播赛道上,仅能局限于小打小闹,也限制了其小程序业务的壮大。

在支付宝的生态里——生活号偏重内容,小程序偏向交易。

其实,BAT小程序的差距,并不在用户量级上。QuestMobile的报告显示,截止2023年1月,微信、支付宝、抖音及百度APP月活跃用户数分别达到10.45亿、8.77亿、7.38亿和6.54亿,基本位于同一量级。

另据社科院最近发布的一份研报,截至目前,支付宝小程序数量已经超过了400万,2022年在平台产生交易的商家小程序成交 GMV 较此前一年增长 49.2%。

虽然用户量级与微信持平,且小程序GMV也在高增长,但支付宝小程序的发展,同样受制于流量短板——从《QuestMobile2023全景生态流量春季报告》(以下简称《2023流量报告》)发布的数据中可见一斑。

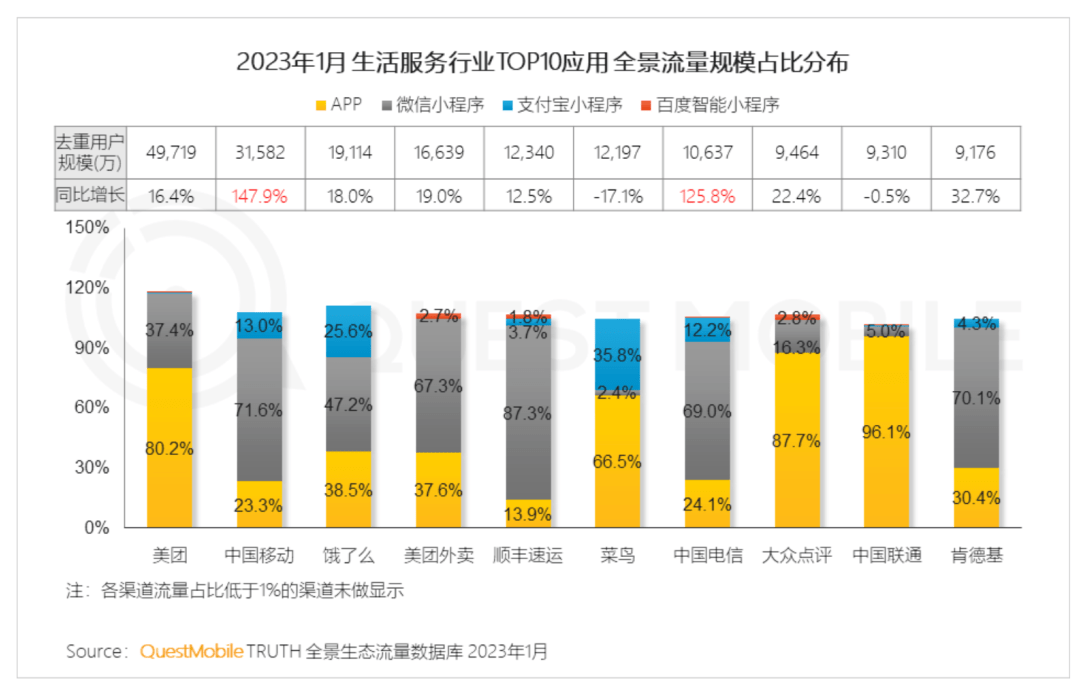

在2023年1月多行业TOP10应用的流量来源中,支付宝的贡献要么几乎忽略不计,要么也只占据小头,无论是移动购物、本地生活领域,还是旅游服务行业,均是如此。

其中,只有少数应用,支付宝小程序的流量贡献相对较大,它们都来源于阿里系,比如飞猪。

就连不少阿里系应用,从流量分布图来看,第一大来源通常是APP,第二大来源通常是微信。

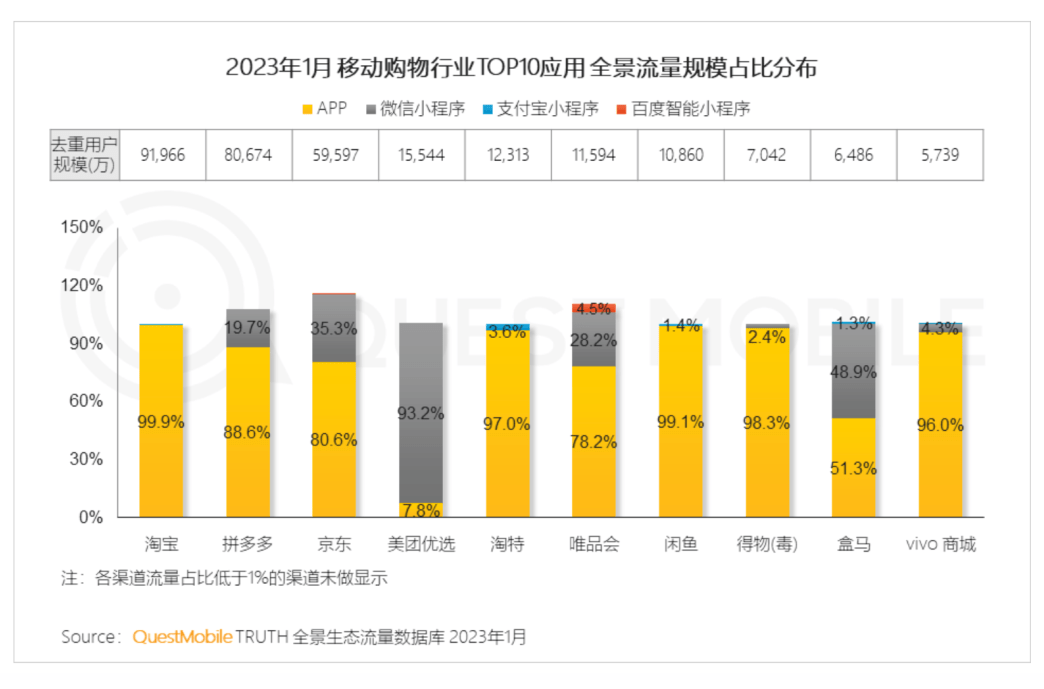

比如饿了么,尽管其默认常驻支付宝的首页C位,但支付宝对其的流量贡献有限。前述《2023流量报告》显示,饿了么支付宝小程序的流量贡献为25.6%,仅为微信小程序流量贡献率(47.2%)的一半左右。

不独饿了么,还有盒马。

根据前述报告,盒马全场景的流量来源中,APP、微信小程序、支付宝小程序的贡献率,分别为51.3%、48.9%、1.3%。

值得一提的是,如果纵向来看,支付宝小程序对盒马的流量贡献甚至在持续降低:据QuestMobile的报告,盒马2021年10月的全网流量来源中,微信小程序、支付宝小程序、APP的贡献率分别为54.1%、4.1%、43.7%,而如今,4.1%已经降至1.3%。

这个数据也验证了,过去两三年,支付宝流量饥渴并没缓解。

流量的短板,也让支付宝在支援输血兄弟单位时不那么给力——这从饿了么与美团的战役中,可见一斑。

2020年,也就是支付宝转向数字生活开放平台的同一年,时任蚂蚁金服(现更名为蚂蚁集团)CEO的胡晓明,开始兼任阿里本地生活服务公司董事长,支付宝开始作为饿了么的强势助攻,在本地生活领域与美团恶战。

当年披露的一个数据,看起来很是欢欣鼓舞——截至2020年3月31日,饿了么餐饮外卖的新增消费者中,有40%来自支付宝。

但其实,支付宝对饿了么的支撑作用,并没有很好的延续。不仅表现在,在绝对的流量贡献中,饿了么支付宝小程序远低于微信小程序。

从小程序到APP的转化效果上,支付宝也稍逊一筹。

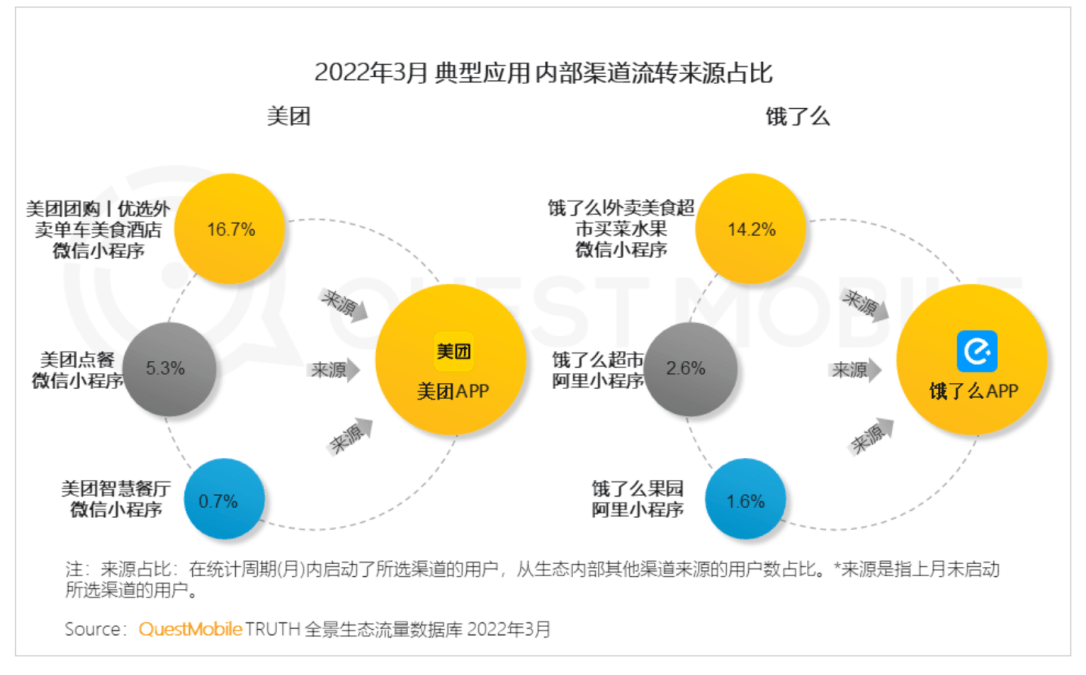

据QuestMobile报告,2022年3月,饿了么微信小程序用户中,14.2%转向饿了么APP,饿了么支付宝小程序用户中,仅有2.6%转向饿了么APP。

最终,在这场大战中,胜利的天平,倒向了美团。到了今年2月,据36氪报道,阿里巴巴生活服务板块下饿了么到店业务(原“口碑”)已与高德合并,高德接过了助攻的大旗。

其实,为了解决流量短板,支付宝一直很努力。

去年7月,支付宝发布了MCN内容激励计划,主攻财经、民生、休闲三种类型创作者,同时对于引入博主总数量大于30的MCN,支付宝还要求这三类博主创作者账号数量不低于总量的40%。

但据多位入驻的创作者透露,入驻之后,不少文章和视频的阅读量、播放量,徘徊在个位数,“没啥价值,我们都不想更新了”。

今年2月,支付宝又成为NBA数字生活战略合作伙伴,在生活频道上线了NBA专栏,用户可以在频道中观看NBA相关的短视频和赛事信息。

但NBA是否能解决支付宝的流量短缺,还不好说。

回望过去一年,做直播,支付宝错了吗?一位支付宝内部人士并不这么认为,“支付宝当然要做,可以做不大,但不能没有”。

他所言非虚。在竞争的彼岸,把直播玩得风生水起的抖音,正与老牌支付公司快钱洽谈并购——你不打过去,潜在的竞争对手也要打过来。如果收购了快钱,抖音的交易场景,还会给微信和支付宝开绿灯吗?

支付宝做直播,过程很努力,结果不给力。

这场难言成功的探索,展示了大厂的某种脆弱性和局限性——即便布局了超级风口,即便不缺兵马不缺粮草,即便做对了一切,也未必能常往常胜,这于大厂是坏消息,但于市场绝对是好消息,会有更多的创新者,就此脱颖而出。

(方名张银化名)

评论