文|新摘商业评论 天语

业绩和销量低迷,蔚来汽车也开始下调价格。

图源:蔚来

今日,蔚来官微发布公告称,全系车型起售价降低3万元;新购车首任车主用车权益调整为整车6年或15万公里质保;免费换电补能不再作为标准用车权益,新用户可灵活选择在家充电或到充换电站付费补能。

事实上,蔚来汽车降价早有端倪。今年一季度财报电话会上,李斌就对外表示,“我们现在很多高价值的东西都是标配的。我们认为这对用户是有价值的;我们也在考虑灵活的措施,比如对于那些不需要换电权益的用户。”

不过值得注意的是,在此之前,李斌曾屡屡强调,蔚来汽车不会降价,不会参与价格战,因为“汽车降价对老用户是一种伤害”。

尽管结合市场数据来看,蔚来汽车降价存在一定的合理性,但考虑到蔚来汽车一直以高溢价、豪华感著称,李斌否定了“李斌”,在一定程度上,似乎也揭示了蔚来汽车陷入了策略失焦的泥潭。

身处换挡期,蔚来销量掉队

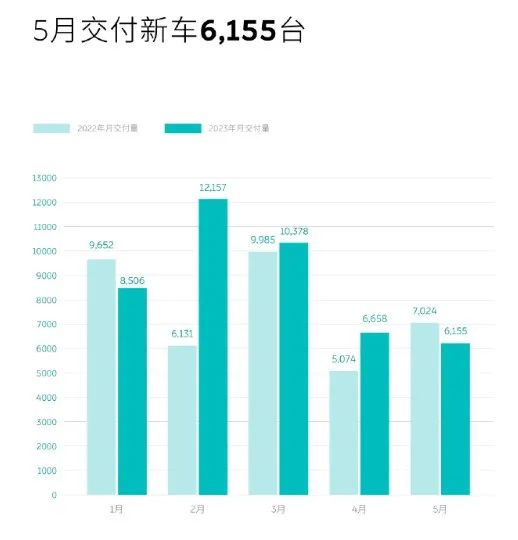

2023年,蔚来汽车的销量并没有延续2022年稳中有进的态势,而是“动力”锐减。

图源:蔚来

财报显示,2023年Q1,蔚来交付量为3.1万辆,环比降低22.5%。2023年4月和5月,蔚来更是连续两个月交付量不足7000辆,其中5月仅为6155辆,创13个月以来新低。

对此来看,2023年5月,小鹏和理想的交付量分别为7506辆以及2.83万辆。可以发现,蔚来在“蔚小理”三兄弟中掉队明显。

蔚来之所以在2023年开始掉队,一方面与产品更新节奏出现问题有一定联系,另一方面,也与市场竞争加剧有关。

目前,蔚来正积极推动旗下车型切换至第二代技术平台NT2.0,2023年下半年会迎来一波更新潮,最早交付的蔚来EC7于4月28日开始交付,这种阶段性、大规模的新品释放,很难不给蔚来2023年上半年的业绩带来负面影响。

另一方面,因出货压力较大,2023年以来,部分车企纷纷宣布降价。以特斯拉为例,2023年1月6日,其宣布中国市场汽车价格下调2万-4.8万元不等。

这自然会引得消费者市场的热烈反应。招银国际汇编数据显示,产品售价下降后,特斯拉中国渠道日均销量同比上升76%。

反观蔚来,不光没有参与价格战,并且因为不再享受补贴和购车权益,旗下的“775”(指ES7、ET5、ET7)反而涨价了。对此,李斌表示,“今年权益和补贴退坡,相当于平均涨了2万。由于市场竞争更加激烈,导致有一批目标用户在竞争中有所流失。”

图源:蔚来

或许是因为感受到了市场压力,蔚来其实已经下调了ES6的售价。2023年5月24日,蔚来全新ES6上市,售价为36.8万-42.6万元,对比2022款下调1.8万元。

自2019年中交付以来,ES6一直是蔚来的“当家花旦”。截至2023年4月底,第一代ES6已交付127611台,为均价35万以上纯电SUV市场销量第一。

考虑到ES6的销量动辄以万计,蔚来选择主动下调其售价的目的是异常清晰的,那就是以价换量。而全系车型起售价降低3万元,正是上述战略进一步贯彻。

毛利率仅为1.5%,蔚来需要有改变

2023年Q1,蔚来不光销量持续萎靡,更面临着低价产品占据“C”位,给整体业绩带来阴霾的挑战。

财报显示,2023年Q1,蔚来的销售“主力军”已从去年同期的“866”车型(指 ES8、ES6、EC6)变为了“775”,其中售价相对较低的ET5销量18703辆,占总销量的60.25%,这也拉低了蔚来汽车的平均售价。

同期,蔚来汽车销售收入为92.25亿元,交付量为3.1万辆,由此测算,蔚来汽车平均售价为29.76万元,相较于两年前的43.47万元,下跌31.54%。

与此同时,为了给消费者带来优质的服务,并建立核心技术壁垒,蔚来的销售和研发费用还居高不下。

财报显示,2023年Q1,蔚来销售成本为105.14亿元,同比增长24.2%。针对为何出现大幅增长,蔚来解释称,主要系“交付量增加及与汽车销售增加以及能源和服务网络扩展相关的配附件销售、维修保养服务、二手车销售及能源解决方案的成本”。

图源:蔚来

同期,蔚来研发费用为30.76亿元,同比增长74.6%。2023年4月,在中国电动汽车百人会论坛上,李斌表示,“蔚来今年的研发投入还会进一步增加,围绕智能电动汽车全栈能力,包括芯片、底层操作系统、材料、电芯都要进行全面投入”。这也可以预示着,2023年,蔚来的研发费用将进一步攀升。

一方面,产品售价变低的同时,出货量没能显著增长,另一方面,蔚来还在持续加大上游投入力度,其最核心的利润数据,显然不会好看。

财报显示,2023年Q1,蔚来毛利为1.623亿元,同比下降88.8%;毛利率为1.5%,2022年Q1为14.6%;汽车业务毛利率为5.1%,2022年Q1为18.1%;净亏损为47.4亿元,同比扩大165.9%。

对此,理想汽车CEO李想在社交媒体点评称,“达到千亿级别的收入规模后,15%-25%的产品毛利率是一个健康生存的汽车企业的基准要求,销量领先的比亚迪、特斯拉都是如此。”

低价走量或仍难平衡“海底捞”式服务

显然,结合全系车型起售价降低3万元的动作来看,蔚来打算靠低价产品的大规模出货提升毛利率。虽然此举有助于蔚来改善业绩,但也同步带来了新的问题,那就是“海底捞”式服务如何延续。

一直以来,为了营造高端化的形象,蔚来毫不吝惜在用户体验上的投入。财报显示,2020年-2021年,蔚来销售、一般及行政费用分别为39.3亿元、68.78亿元以及105.37亿元,分别同比下跌27.9%、增长74.9%以及53.2%。

蔚来中心北京东方广场店 图源:蔚来官网

近两年蔚来的销售、一般及行政费用显著增长,与加大“海底捞”式服务布局有直接联系。财报显示,2022年,蔚来新增线下门店NIO House 63家、NIO Space79家。补能体系上,新增换电站528座,超充站618座。

因NIO House、换电站需要开在闹市,并且后期需要持续运营,因此,蔚来的这些新业务布局,耗资巨大。

车云从业内消息人士处获悉,蔚来中心东方广场NIO House的租金约为7000万-8000万人民币。

调研数据显示,蔚来第一代换电站造价约250万元-300万元,虽然第二代换电站造价大幅下降,但也约150万元。由此来看,2022年,仅建设这些“固定资产”,蔚来就需投入了数十亿元。

这还不是终点。2023年2月,李斌对外表示,2023年蔚来换电站建设目标从新增400座提升至新增1000座,预计到年底,将累计建成超2300座换电站。这或许也意味着,2023年,蔚来的成本将达到新高。

在此背景下,蔚来选择全系车型起售价降低3万元,并取消免费换电补能服务,一方面,是希望减轻消费者购车成本,另一方面,或许也希望借此打开换电服务的想象空间。

因为此前蔚来的策略已经证明了,靠少量的高端客群,很难平衡换电业务高昂的投入。随着汽车产品降价,蔚来将俘获更多的消费者,越来越多的消费者使用固定投资的换单站,那么就可能实现规模效应,创造正向的现金流。

不过这有一个前提,那就是越来越多的人选购高端纯电汽车,目前来看,市场并没有类似的趋势。

乘联会数据,2023年1-4月,插混车型销量17.0万辆,同比增长152.3%,其中高端插混车型累计零售销量13.8万辆,同比增长138.7%,规模和增速均超纯电车型。

插混车型可以分流蔚来在高端纯电市场的影响力,一方面是因为,电池成本更低,插混车型可以在价格相同的基础上,提供更强的综合产品力,另一方面,可加油的补能策略,也比蔚来的换电策略更加方便。

对此,小米公司河南省分公司总经理王腾就在社交媒体点评称,“个人认为这个节点降价不是最优选择,对品牌势能和用户认知造成的影响得不偿失。与其降价,不如把选装很多有价值感的功能做升级赠送,如座椅加热、nomi、音响、天幕等”。

总而言之,2023年以来,因产品衔接、市场竞争加剧等问题,蔚来汽车出货量不断下探。

在此背景下,蔚来选择下调产品售价,试图以价换量,并且希望让更多的流量平衡“海底捞”服务高昂的成本。

此前,已有越来越多的消费者选择插混车型,随着蔚来降价,其产品确实具备一定的竞争力,但若要为消费者带来出众的体验,也离不开综合服务能力的提升。

考虑到目前仅有蔚来一家车企选择换电模式,而换电站的成本又异常高昂,可以预见的是,未来一段时间,蔚来仍将承受较大运营压力。

评论