文|一刻商业 吴彤

编辑|周烨

美团与商家间的矛盾,又一次爆发了。

5月底,西北地区的餐饮品牌魏家凉皮,单方面将其在部分城市的门店主动从美团外卖下架了。截至目前,双方都未公开回应下架原因。不过业界普遍猜测,魏家凉皮大规模从美团外卖下架,或与运营费用高企有直接关系。

有西安本地的餐饮从业者对媒体表示,魏家凉皮单方面叫停外卖,很可能是此前的运营合同到期,希望借下架来重新谈判,获得更大利益。至今这一事件已发酵半月,但双方仍未握手言和。

美团APP上,魏家凉皮店铺均显示“休息中”,图/美团APP

值得注意的是,魏家凉皮对美团而言,并非可有可无的小商家。其创立于1999 年,曾获得过“中国十佳特色面食”“西安市著名商标”等称号,目前在西安、宝鸡、咸阳等多个城市拥有300余家直营店。此外,其母公司华荣魏家旗下还包括了魏家便利、魏斯理汉堡等多个品牌,并引进了鲟一烧肉等餐饮品牌。对美团来说,这场风波背后,实则是其一直以来的一个难题和隐患,即平台与商家的利益关系始终难以平衡。

长期以来,美团一直因“高佣金、高配送费、二选一”等问题被广泛诟病,2021年10月,市场监管总局还对其开出了34.42亿元的罚单。

在这一基础上看魏家凉皮下架风波,对美团而言,无疑是又一次警醒:它必须好好想想,接下来该如何与商家共处了。

毕竟,当下美团还面临着越来越白热化的市场竞争,更多玩家加入了本地生活战局,美团压力重重。

1、美团商家,“被迫”逃离?

此次魏家凉皮出走美团,是行业第一次有大型餐饮品牌,高调宣布中止与头部外卖平台的合作。

而且魏家凉皮的态度也尤为坚决,甚至不惜到撕破脸的程度。据新浪财经报道,魏家凉皮的部分门店谢绝外面骑手帮买,甚至拒绝骑手本人打包,一店长直言:“我不做你们骑手生意,不卖给你,也不和你们美团合作。”

与此同时,近一个月来,也已经有多个西安用户发帖投诉魏家凉皮拒绝美团外卖订单。

魏家凉皮为何如此坚决地选择从美团下架?原因很可能是,其对美团的抽佣比例和配送费不满意。早在去年7月份,就有用户在小红书曝出“魏家凉皮200米距离配送费7.5元,晚间配送费11.5元,而一份米皮才7元。”当时魏家凉皮回应称“平台定的,正在协商”。

而近期一刻商业体验发现,正值凉皮消费旺季,目前在兰州及西安(魏家凉皮大本营)等地,无法使用美团APP进行下单,页面均显示“休息中”,但店铺下方显示的配送费依然是7.5元。值得注意的是,长期以来,美团与平台商家,始终在二选一、美团抽佣比例、配送费等问题上争议不断。

2020年4月10日,广东省33家餐饮协会联名向美团发出一封措辞强硬的交涉函,要求取消“独家合作限制”等条款,降低外卖服务佣金等。交涉函中提出,美团外卖凭借在广东市场60%-90%的市场份额,持续大幅提升扣点比例,新开餐饮商户的佣金最高达26%。此前,重庆、四川、云南、山东等多省餐饮协会,都就“高佣金、突然提升佣金、垄断经营”等问题,组团控诉过美团。

当时,美团发文回应称,2019 年美团外卖的八成以上商户佣金在 10%-20%,真实数字远低于各种传言和想象,且这些收入的绝大部分需投入在帮助商户提供专业配送、获取订单和数字化建设中。

商家对这一说法并不买账。一位主营中餐的餐饮商家对媒体表示,美团的佣金比例最早是15%,但那几年涨得比较快,老店提升到了18%,新店则是21%。这还是商家只经营美团一家平台的前提下,这位商家表示,疫情期间为了尽可能提升收入,其选择了在饿了么和美团双平台经营,结果美团的佣金比例涨到了25%。

另一家餐饮商家一开始同时在三个平台布局了外卖业务,一度做到了片区单品类前三。但在 2019 年 7月,美团开始强制商家进行“战略合作”,也就是三选一,否则店铺就会强制下线,后来这个商家的店铺单量减少了40%-50%,被迫逃离了美团。

直到2021 年 10 月,市场监管总局开出 34.42 亿元罚单后,商家才开始不被“二选一”所扰,不过,在佣金比例这一大难题上,双方却始终未能达成统一共识。

广东省餐饮协会发完那份交涉函后,美团最终还是选择了让步,宣布向优质餐饮外卖商户加大返佣比例至3%-6%,并延长返佣时间。不过事实是,在那之后,美团又悄悄将抽佣比例涨了回去——优惠细则是推出了很多,但单看结果,普遍的抽佣比例维持在20%左右,高的同样能达到26%,低的也有16%。

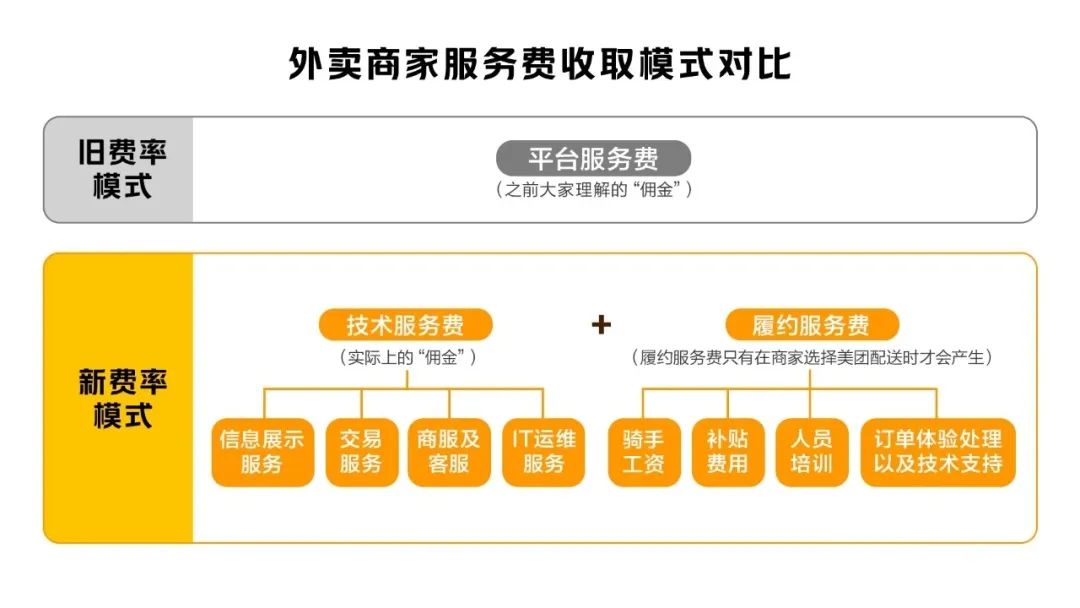

不得不提的是,过去两年,美团并不是什么都没做。先是在2021 年 5 月,美团推动外卖费率透明化改革,向商户收取的平台服务费,明确为技术服务费和履约服务费两部分。其中,技术服务费按固定比例抽成,履约服务费则是指,商家在选择平台配送时,需要向平台支付的费用,按照距离远近、客单价高低和配送时段分别计费。

美团新老费率模式对比,图/美团Meituan微信公众号再到去年3 月,美团公布佣金优惠政策,但更聚焦部分困难中小餐饮商户,给予他们佣金减免。不过显然,从目前来看,这些举措的效果是有限的。去年一位运营高端酸菜鱼的外卖店曾对媒体算过一笔账,外卖费率改革后,其店铺的抽佣比例反而比以前更高了,在25%-30%之间。

这或许也是为什么,像魏家凉皮这样的中大型商户,会选择以如此激烈的方式反抗。

2、美团的焦虑,商家买单?

长期以来,美团与商户之间不可调和的矛盾根源在于,双方赚的都是辛苦钱,且都觉得自己不赚钱,商户和平台,各有各的焦虑。美团的焦虑来自于两方面。一方面源于外部不断激烈的市场竞争;另一方面,则是内部业务上的压力。

过去两年,抖音在本地生活领域加速狂奔。36氪消息称,去年抖音生活服务GMV达到770亿,今年目标是1500亿,这一数字已经超过美团一年到店酒旅交易额的三分之一。抖音本地生活业务的发展速度快,是凭借自身的流量优势和更低的抽佣实现的,据了解,抖音去年6月开始对本地生活商家收取交易佣金,费率为2%-8%。

而据财新报道,今年2月,抖音才开始对本地团购业务进行抽佣。一名接近美团的人士在今年早些时候透露,目前在部分二、三线城市,抖音到店业务的市占率,已经到了与美团分庭抗礼的程度。小红书也在本地生活领域动作频频。前段时间,有媒体报道,小红书开始招募到店餐饮商家及服务商,一部分商家正入驻参与内测,报道还提到,不久后小红书将推出团购功能,打通本地餐饮从内容种草到交易的闭环,用户可以直接在笔记右下角的商品笔记,购买团购套餐、到店消费。

面对众多的搅局者,美团虽然当前优势依然很明显,但也需要积极防御。美团今年开启一系列反击:组织架构调整、上架特价团购以及外卖“直播带货”,都直指竞争对手。

美团“美食团购”页面上线“特价团购·限时秒杀” ,图/美团APP

与此同时,美团继续延续王兴的九字箴言“多业务、低毛利、长链条”,不断推动新业务增长,巩固护城河。逻辑很简单,就是用外卖、买菜、出行等高频低价消费,扩大和巩固用户流量、构建用户心智,然后带动酒旅等低频高价消费——美团离不开这些构筑流量盘子、建立用户心智的重资产业务,所以美团财报上,配送服务等扛起了不少江山,但利润大头都在到店酒旅业务。

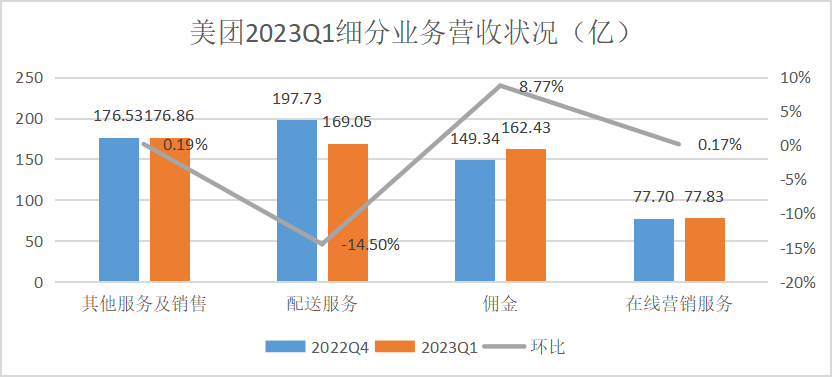

今年一季度,美团交出了一份不错的财报。美团营收586.2亿,同比增长26.7%,非国际会计准则下经调整净利润54.91亿元,大幅扭亏为盈,去年同期这一数字为-35.9亿元,与此同时,美团买菜、优选、出行等新业务亏损也在收缩。不过,大幅扭亏的背后,美团也有隐忧。

“配送服务”这一巩固美团基础盘的“地基性”业务,在2023一季度开始下滑,营收169.05亿(含新业务配送),环比减少28.68亿,减幅高达14.5%。美团财报表示,这主要是外卖和团购受到季节性影响。

美团2023Q1细分业务营收状况(亿),数据来源:美团财报,一刻商业制图

对美团来说,这并非一个好消息。除了支撑营收,和巩固流量基本盘之外,配送业务的意义还在于,帮美团织起了一张通过规模效应降低成本的即时配送网络,这对于美团发展新的团购、即时零售等业务至关重要。

在当前的竞争态势下,平台要想吃到更大的市场蛋糕,很重要的一点在于,要持续完善商家生态,吸引更多的商家入驻,同时将它们留在平台上。只是从“魏家凉皮”的出走来看,美团选择了让商家为它的焦虑买单,这显然不是一件能长久的事,因为不管是未来继续打仗,或是要稳固配送基础业务,商家都是美团必须重视并想办法留下的群体。

3、竞争不休,商家还要苦多久?

十多年前,从千团大战中胜出的美团,今天又进入了新一轮拼杀,不同的是,以往融资烧钱,获得大量市场份额后再变现的模式行不通了。

2010年左右,随着移动互联网和智能手机的普及,再加上资本的助推,国内团购业务成为风口,电商巨头、本地生活信息平台、团购创业企业等都想分得一杯羹。

团购领域,上半场群雄并起,但商业模式尚未成熟,这时平台没有品牌,唯有通过融资、烧钱、跑马圈地——遍地开战、低价营销、快速拉新,才能实现用户数量和站点的爆发式增长,获得先发优势。美团深谙此道,从2010年3月上线到2014年市占率超56%,确定行业格局,美团融资5次,融资金额超过10.6亿美元,红杉中国、华登国际、阿里等均为投资人。

美团在千团大战上半场(2010—2014年)融资状况,数据来源:企查查

雄厚资金支持下,美团一边砸钱拉新、争夺用户;一边依托自身强大的地推团队在全国开设分站,进而在全国市场获得大量份额。在这种局面下,美团有底气上涨佣金、让商家“二选一”,因为商家没有更多选择,消费者们也习惯了使用美团。

但2023年,抖音、快手、小红书等大厂纷纷入局,且来势汹汹,本地生活市场再起风云。美团自然受影响最大——每多一个竞争对手,它的蛋糕就有被拿走一块的风险。从当前来看,新一轮本地生活大赛,“低价”依然是竞争利器。

要做到足够“低价”,商家需要让渡利润继续陪跑,平台才能给出低价吸引用户。而这部分成本,商家要承担多少?平台应承担多少?这个问题,让双方将陷入新一轮利益博弈中。如何探索出同时符合平台与商户利益诉求的解决方案,也就尤为重要。由此来看,当下无疑是美团挑战最大的时候。对内它需要持续撬动配送业务的增长;对外它需要时刻防范竞争对手,在防御和出击中维持领先优势。

而无论是对内还是对外,最核心的依然只有一点,美团需要想清楚,接下来,到底该如何平衡商户和自身的利益、如何避免更多“魏家凉皮”的流失。这是它当前最紧要的难题,却也是最难解决的难题,需要美团好好思考下答案。

来源:一刻商业

评论