文|锦缎研究院 耀华

蔚来(NYSE:NIO)降价了。既不意外,也不重要。作为一个讯号,我们最须探寻的是两个更关键的问题:

1.不同条件下,深陷亏损泥沼的蔚来,能撑多久?

2.以及,蔚来需要交出怎样的作业,才能从泥沼中脱身?

01、极限推演:不同条件下,蔚来能撑多久?

如果经营状况保持不变,负债结构和股权结构也不发生变化,蔚来能撑多久?

第一层计算:“经营性现金流”比“现金及等价物余额”

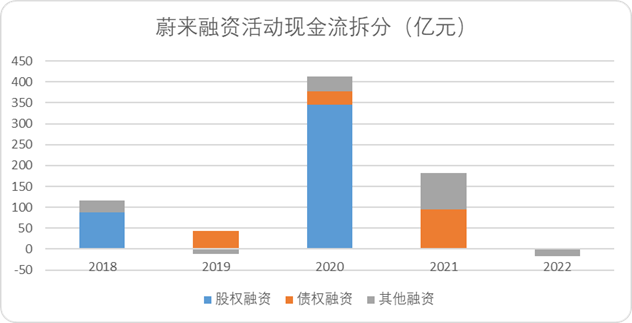

图:蔚来融资活动现金流拆分,来源:Choice金融客户端

我们还是沿用之前媒体判断蔚来现金流周期的逻辑:用“经营性现金流净额”比“现金及等价物”这个公式,来计算蔚来耗干账面融资的时间是多少?

答案是:5.93年。也就是如果保持2022年的经营数据,蔚来不增不减还能撑六年。

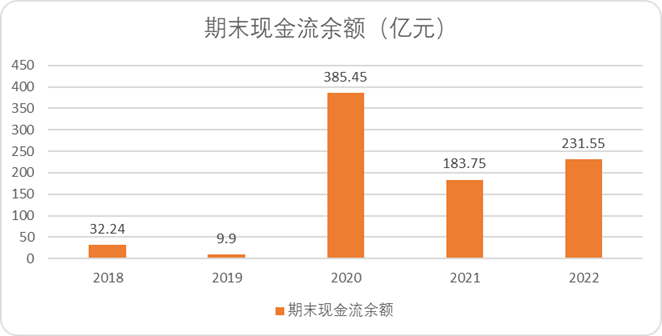

图:蔚来期末现金流余额,来源:Choice金融客户端第二层计算:非存货流动资产-扣除或有负债的短债比净利润

第一层计算很乐观,懂行的朋友可能一眼就看出了其中的问题:为什么亏损超过144亿的蔚来,每年的经营性现金流流出不到40亿?

答案是应付账款。

从现金流量表能看出,影响2022年当期经营性现金流量的应付账款达到了116.51亿元。换句话说,蔚来虽然亏了144亿,但是有近117亿没有支付给下游供应商。

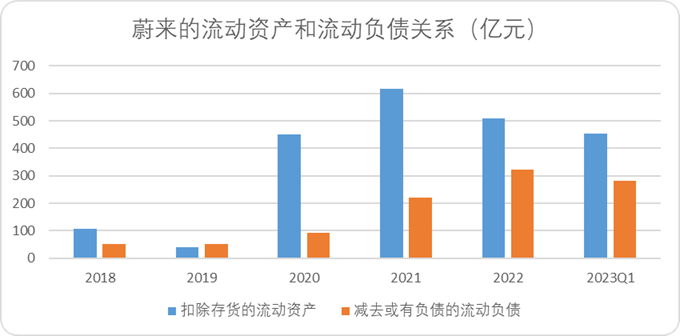

OK,我们换个思路,加和所有非存货类流动资产,以及所有非或有性负债的流动负债,看看差值——以净利润的角度,来判断蔚来能维持多久现状。

我们还是稍做一下解释:“非存货类流动资产”就是所谓的速动资产,这个好理解。“或有负债”是未来财报中应计费用及其他负债,这其中包含对用户的承诺、福利利息等等,或有负债一部分可能不会发生(当然大部分诸如购买设备应付账款还是会发生),我们以比较宽松的视角来看,所以不计入这部分或有负债。

图:蔚来流动资产和减去或有负债的流动负债,来源:Choice金融客户端

我们还是用2022年报数据作为参照系——毕竟2023Q1对于蔚来而言太惨了点:2022年度亏损144亿元,经计算的流动负债-流动负债的安全垫在190亿元左右。

这意味着,对于未来而言,在考虑应收应付等流动负债的最极端的情况下,账面融资耗干的节点在1.3年左右。第三层计算:扣除预期负债的流动资产比经营性净利润

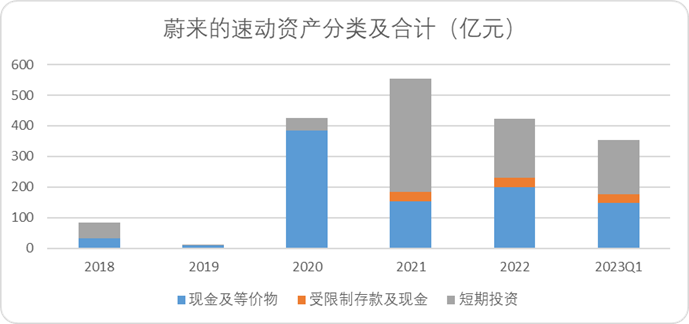

第二种计算方式可能过于严苛,有些投资人可能会认为应付账款对于企业来说不一定是需要短期偿还的债务。因此,我们还是用经营性现金流这个较为乐观的指标,与扣除预期债务的速动资产做个比较。

对于蔚来而言,主要的债券是上市前融资的债务和银行债务。考虑到蔚来发行可转债时股价在50美元以上,而目前仅在9美元左右,这部分可转债在2026-2027集中到期——如果没有基本面质变或超级大牛市垂青,大概也会变成债务。

因此我们将短债中应付账款、或有负债中的计提负债(责任、承诺)扣除,2022年财报短债+可转债+银行存款整体的负债合计为293亿左右,现金及等价物为422亿,差额129亿。

图:蔚来速动资产分类及合计,来源:Choice金融客户端

这意味着,以经营性现金流为每年39亿元测算,账面融资耗干的节点在3.3年左右。

当然应付账款的债务肯定不可能全部无限期存续下去,我们可以看到仅今年第一季度,蔚来的速动资产就缩水了68个亿。

因此结合第二、三层计算,在生产销售条件不变的情况下,我们预估蔚来下一轮密集融资的时间在2024年底-2025年初。

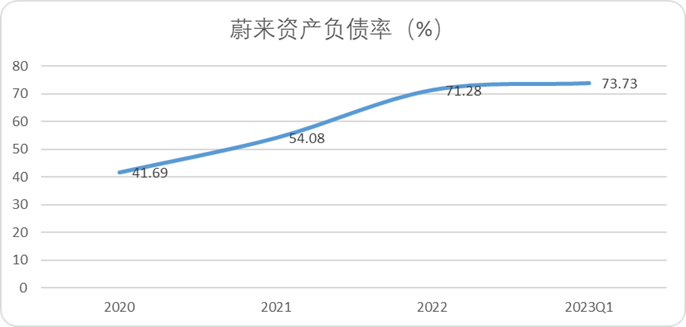

而对于蔚来而言,如果生产与销售两端没有同步大幅改进,融资难度定会大幅度提升。蔚来一季度的资产负债率已经达到了73.3%,因此可用的债务融资比例并不大。

图:蔚来的资产负债率趋势,来源:Choice金融客户端

总结来说,目前蔚来的现金流还是面临着肉眼可见的压力,并且融资的口径越来越小。对于蔚来而言,最关键的还是要实现自身造血的能力。

02、进阶计算:交出怎样的作业,蔚来才能走出泥沼?

接下来,我们再给蔚来做一道计算题,看看什么样的条件下才能实现自给自足,走出恶性循环。

蔚来降价毫无意外可言,为什么这么说。我们可以从两个方面理解:

一方面,蔚来降价促销能够缓解较为急迫的现金流状况。

我们曾在《穿越12%生死线:蔚来小鹏最重要的事》中将所有收入和毛利量化,得到了蔚来的单车毛利低于12%的结论。实际上根据蔚来的一季度报,目前蔚来的汽车销售毛利率仅为5.1%。

就在蔚来宣布降价的三天前,目前活得最滋润的李想刚刚站出来表示:“有基本常识的车企在产品立项时普遍会把稳定毛利率设在15%-25%之间。”

这其实比我们测算的汽车行业目前整体单车毛利率要高,不过理想做到了。单车销售均价更高的蔚来,毛利率却出乎意料的在生死线之下——本质原因还是规模不够,折旧固定成本无法分摊,供应链上下游议价能力不足。

所以,也就有了另一方面:蔚来肯定寄希望于降价带动规模的增长。

那么规模量达到多少才能实现造血?我们还是帮蔚来算一算。

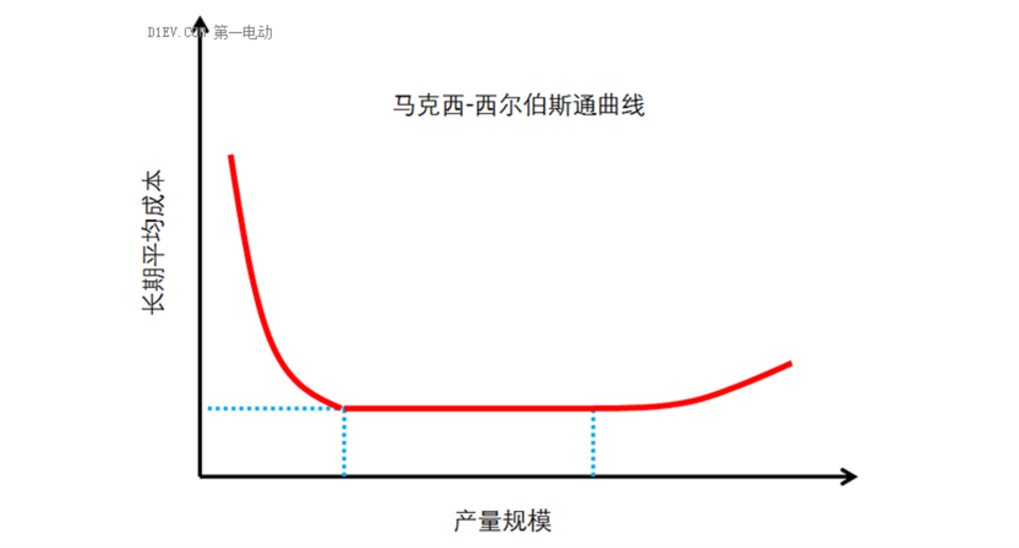

根据马克西—西尔伯斯通曲线,汽车单一车型年产量爬坡过程中,开始平均成本大幅度下降,随后下降幅度放缓,接着将达到最小有效规模MES临界点,此后在较大范围产量规模之内,长期平均成本达到最低并维持稳定,此阶段内产量进一步提升不会影响长期平均成本。

图:马克西-西尔伯斯通曲线图示,来源:第一电动

那么对于电动车而言,这个最小有效规模MES是多少呢?

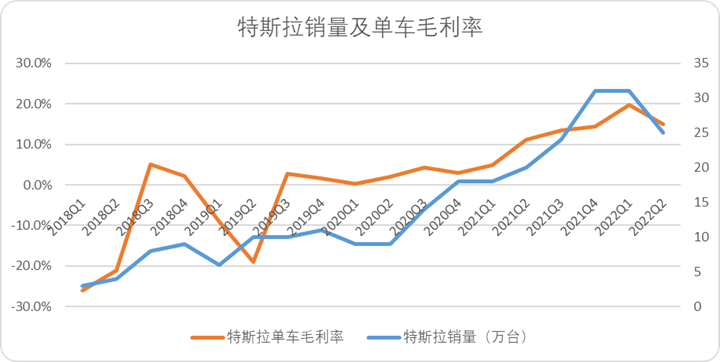

我们以纯电绝对标杆特斯拉为例,我们可以看到在35万台之前,单车毛利率和汽车毛利率整体与销量成正相关。虽然有降价促销量的前提,但这个结论基本足够刚性——

整体来看目前电动车市场的最小有效规模就是35万辆。

图:特斯拉销量及毛利率关系,来源:企业财报、雪球用户怒怼怼

特斯拉第一个毛利率大幅转正的区间是单季度4万到8万区间(+23.5pct),考虑到此时锂电池的价格百分位在25%左右,单季度的单车毛利实际贡献可能在6pct左右。

也就是说当新能源汽车月销量从1万提升至2.2万时,毛利率会出现第一次跃迁,也就是目前理想的销量区间。这也基本是蔚来需要交出的答卷了:如果月销售额能达到2.2万台,保持2022年费用不变,费用率会下降24pct,毛利率增长6pct。一来一回净利率提升30pct——而蔚来2022年整体的净利率正好是-29.3pct。

至于降价多少钱才能实现月销2.2万辆,这个必然不是一道单选题,而是竞品、产品质量、服务全方位的多选题:

无论是现金流能够用多久,还是销量规模达到多少能够实现盈利,本质都是假定在特定条件下所计算的。但企业生存不是单向线性的,一定是多维的,比如现金流盈利也能靠降本快速实现,销量不仅与价格相关更与产品相关。我们的两道计算题不见得能特别精准,初衷只是用以还原出蔚来目前大致处境和未来预期。仅就当前市场情绪来看,还是乐见于蔚来浪子回头的——宣布降价3个交易日,股价涨幅超过了10%。

正所谓生死面前,再无小节。祝愿李斌这次认错,能够带给蔚来光明的未来。

评论