记者|张乔遇

汽车主地毯、顶棚、床垫、服饰等领域上游供应商扬州天富龙集团股份有限公司(简称:天富龙)于近日向上交所主板递交了招股书。

天富龙以差别化涤纶短纤维的研发、生产和销售为主营业务,公司产品覆盖以“人”为核心的商务、出行、家居、健康护理、衣着等场景。根据中国化学纤维工业协会统计数据,2020-2022年,公司汽车内饰用有色涤纶短纤维和低熔点短纤维的销量在国内市场排名蝉联第一。

需要指出的是,天富龙所处的化学纤维行业存在着以低价倾销的方式抢占市场份额的无序竞争情形。受此影响,公司不仅收入在报告期(2020年至2022年)发生波动,毛利率也连续下滑。此外,公司报告期享受了较高的税收优惠,占利润总额的比重最高达近三成。

上市前,公司拟募集资金建设研发中心,但报告期天富龙研发费用占营业收入的比例不足4%。

同质化竞争致毛利率下滑

2020年至2022年,天富龙的营业收入分别为24.86亿元、28.57亿元和25.76亿元,呈先升后降趋势。

国内涤纶短纤维行业集中度较高,截至2022年末,国内涤纶短纤维生产能力前十大企业合计约占国内总生产能力的50%,初步形成了以大企业为主导、若干中小型企业为补充的行业格局。按照原料类型区分,在原生涤纶短纤维领域,主要以大型石化企业为主,公司产量位列行业第十名;在再生涤纶短纤维领域,公司产量位列行业第三名。

需要指出的是,在涤纶纤维领域中存在较多的小型企业,其生产的产品低端且同质化严重。同时,行业存在以低价倾销的方式抢占市场份额的无序竞争情形,部分售价甚至无法覆盖成本。

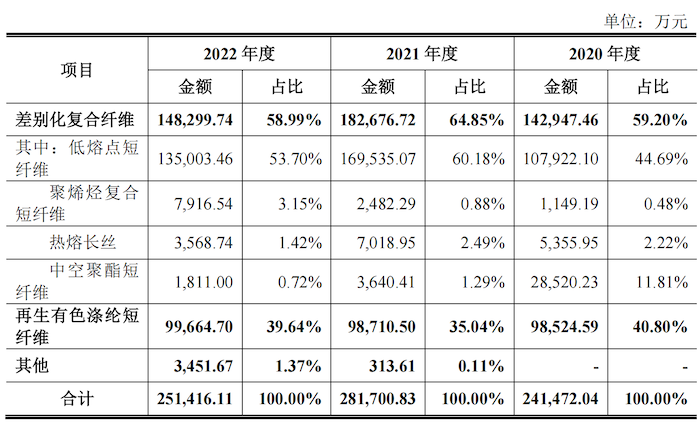

产品上,天富龙产品布局再生有色涤纶短纤维及差别化复合纤维及聚酯新材料,其中差别化复合纤维主要涵盖低熔点软纤维、聚烯烃复合短纤维、热熔长丝和中空聚酯短纤维四大产品。报告期天富龙差别化复合纤维产品收入占各期主营业务收入的平均比重为61.01%,是天富龙目前最主要的收入来源,对业绩影响较大。

2021年,公司差别化复合纤维下的低熔点短纤维收入同比大增6.16亿元,是该年营收上升最主要的原因,但低熔点短纤维收入并未持续增长,于2022年下滑20.35%,天富龙2022年整体营收也因此下滑9.83%。

对于差别化复合纤维收入的波动,天富龙坦言系受市场同质化竞争、下游需求变动和公司产品结构调整等影响。2022年,天富龙差别化复合纤维中的低熔点短纤维的销量因行业同质化竞争下滑22.96%。

界面新闻记者注意到,天富龙反而将每吨低熔点短纤维的价格提高了245.68元至7562.18元/吨,但销量相应下滑。公司称,系采取了调整生产策略,对部分产线进行停工检修及改造,优化产品结构来应对市场竞争。

由于常规通用型产品市场同质化竞争、上游PTA、IPA等价格上涨,公司毛利率从2020年的27.22%下滑至2021年的22.26%,并进一步下滑至2022年的18.86%。

研发费用率不足4%

本次发行前,公司实际控制人朱大庆、陈慧夫妇合计持有公司79.30%的股权,与公司董事、总经理朱兴荣(朱大庆兄长之子,持股14.60%)签署了一致行动协议,通过一致行动协议合计控制公司表决权股份占公司总股本的93.90%,天富龙实则为一家“夫妻店”。

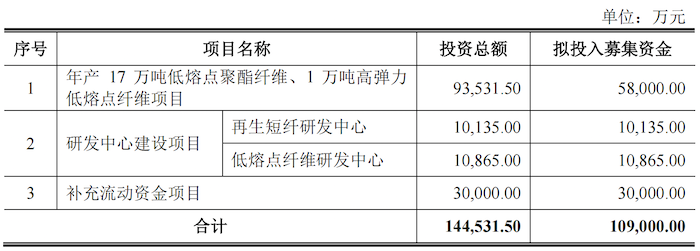

据招股书披露,天富龙拟募集资金10.90亿元,其中5.80亿元用于年产17万吨低熔点聚酯纤维、1万吨高弹力低熔点纤维项目。

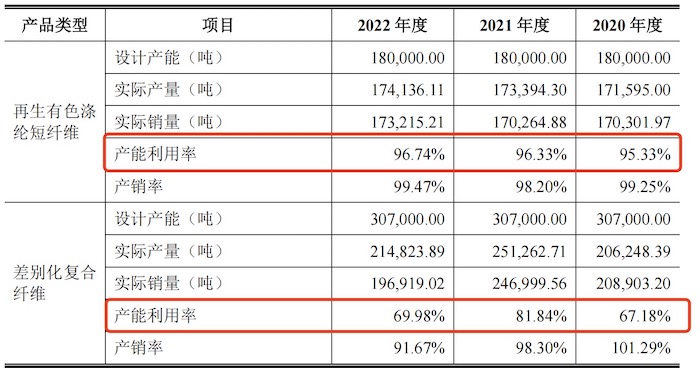

界面新闻记者注意到,公司低熔点聚酯纤维属于差别化复合纤维,目前已批量生产。然而,报告期天富龙差别化复合纤维的产能利用率分别为67.18%、81.84%和69.98%,处于较低水平,对比之下再生有色涤纶短纤维的产能利用率则均在95%以上。

除此之外,天富龙拟使用1.01亿元、1.87亿元募集资金用于再生短纤研发中心建设、低熔点纤维研发中心建设项目,但报告期各期公司的研发费用占营业收入的比例均不足4%。

利润依赖税收优惠

报告期,天富龙的利润总额分别为5.74亿元、5.70亿元和3.90亿元;扣非后归母净利润分别为1.37亿元、3.54亿元和3.37亿元,差距较大。值得注意的是,天富龙在报告期享受着较高的税收优惠。

根据《财政部国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税[2015]78号),对于属于增值税优惠目录的产品,2020年1月至2022年2月,天富龙及其控股子公司天富龙科技、威英化纤享受按照增值税应纳税额50%的退税优惠。

根据《财政部税务总局关于完善资源综合利用增值税政策的公告》(财政部税务总局公告2021年第40号),对于属于增值税优惠目录的产品,2022年3月至2022年12月,天富龙集团天富龙科技、威英化纤享受按照增值税应纳税额70%的退税优惠。

2020-2022年,公司享受增值税即征即退税收优惠而增加计入损益的金额分别为4588.58万元、4809.86万元和6253.54万元,占当期利润总额的比例为7.99%、8.43%和16.05%。

另外,天富龙还享受企业所得税优惠。报告期公司作为高新技术企业享受15%的企业所得税税率,同时根据相关政策,公司、天富龙科技、威英化纤、富威尔供热综合利用资源,生产符合国家产业政策规定的产品取得的收入在计算应纳税所得额时减按90%计入当年收入总额。

报告期内,天富龙获得的所得税优惠金额分别为5217.87万元、6376.22万元和5107.04万元,占当期利润总额的比例分别为9.09%、11.18%和13.11%。

因此,报告期天富龙享受的税收优惠合计分别为9806.45万元、1.12亿元和1.14亿元,占利润总额的比例分别达到17.08%、19.61%和29.15%。可以看到,目前天富龙享受的增值税优惠在2020年至2022年期间,若未来资源综合利用政策发生重大不利变化,将对公司盈利带来不利影响。

评论