文|研客人

江铜铜箔毛利率明显低于主要可比同行,2022年和今年一季度利润大幅下滑,其从主要关联方采购占比超过五成,突击入股的蜂巢能源火速送上订单,拟登陆创业板募资20亿元,会顺风顺水吗?

01

江西省江铜铜箔科技股份有限公司(简称“江铜铜箔”)创业板IPO于6月15日顺利过会,公开发行不超过16666万股,募资20亿元,主承销商为中信证券。按照发行股份数量和募资金额测算,其发行后总市值大约80亿元。

2020年-2022年,江铜铜箔营收10.6亿元、18亿元和24.1亿元,分别同比增长2%、70%和34%。净利润分别为1.2亿元、2.22亿元和1.47亿元,分别增长22%、85%和-34%。

如果以2022年度业绩作为参考,对应其发行市值80亿元测算其市销率大约为3.33倍,市盈率为54倍。

江铜铜箔的可比公司是中一科技(301150)和德福科技,中一科技6月16日市盈率(TTM)为16倍,德福科技尚未挂牌,不过其去年营收近64亿元,净利润6.4亿元,则远远超过江铜铜箔。

中一科技2022年营收29亿元,增长32%;净利润4.13亿元,增长8%。可见,中一科技无论是营收还是利润规模,都要优于江铜铜箔,且中一科技利润仍在增长。

而江铜铜箔不仅去年利润下滑,今年一季度营收和利润双双下滑,尤其是净利润再下滑大约33%,而其发行市盈率是中一科技3倍多,似乎说不过去。

此外,截至6月15日收市,创业板平均市盈率为37倍,江铜铜箔发行市盈率也远远高于创业板整体水平。

02

江铜铜箔主要从事各类高性能电解铜箔研发、生产与销售,产品广泛应用于电子产品、覆铜板、印制电路板及新能源汽车动力电池、储能电池等多个领域。

其电解铜箔最新产能3万吨/年,含电子电路铜箔产能1.5万吨/年和锂电铜箔产能1.5万吨/年。报告期内(2020年至2022年),其产量分别为1.6万吨、2.05万吨和2.82万吨。

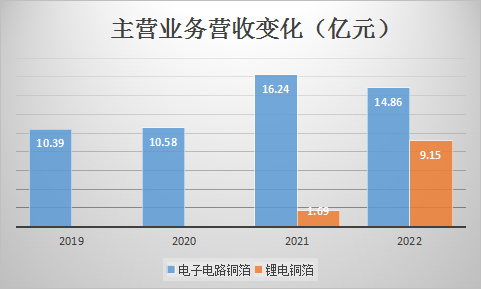

主营收入主要来自于电子电路铜箔和锂电铜箔销售。电子电路铜箔始终是第一大产品,其2022年营收却同比下降8.5%,从16.24亿元降至不到15亿元。锂电铜箔营收占比迅速增加,2020年该项业务尚未带来营收,2021年实现1.7亿元收入,2022年猛增至约9.2亿元。

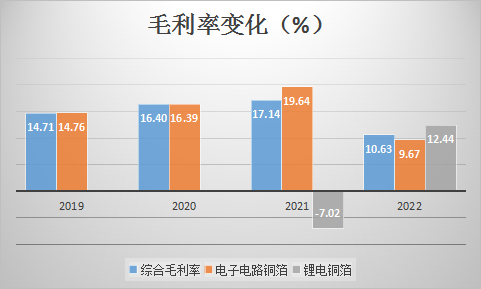

电子电路铜箔毛利率分别为16.39%、19.64%和9.67%,其中2022年毛利率同比下降近10个百分点。毛利率下滑如此明显,作为制造业,已经不到10个点毛利,意味着生意已经非常不好做了。

2020年至2022年,江铜铜箔主营业务毛利率分别16.39%、17.13%和10.73%, 呈现先升后降之势,去年比2021年减少大约5.4个百分点,比2020年少4.7个百分点。

2022年,电子电路铜箔毛利率为9.67%,好在锂电铜箔毛利率从2021年-7%提升至12.44%,有效抵消了电子电路铜箔毛利率大幅下滑的窘境。

中一科技2020年至2022年综合毛利率分别为21%、27.4%和20.1%,虽然去年毛利率也明显下滑,但和江铜铜箔相比,优势也很明显,主营业务毛利率高出近9个多百分点。而等待上市的德福科技,主营业务毛利率也明显高于江铜铜箔大约8个点。

由此看来,同行中一科技盈利能力更强,但估值却明显低于江铜铜箔,是否也说明江铜铜箔估值更高?

03

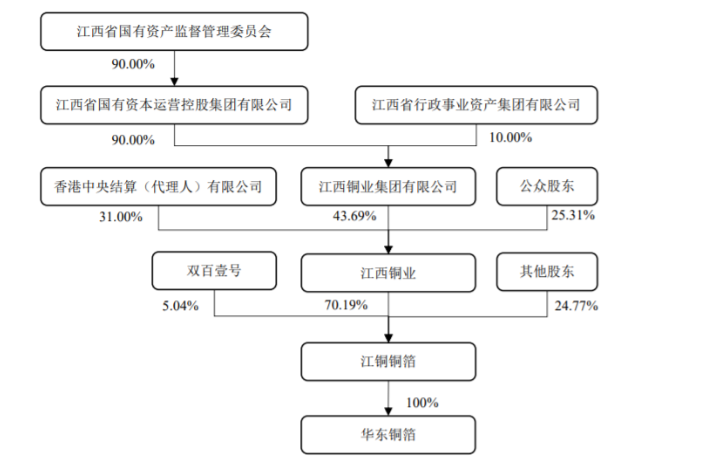

港股公司江西铜业(00358.HK)直接持有江铜铜箔70.19%股份,江西铜业集团直接持有江西铜业43.69%股份,为江铜铜箔的间接控股股东,江西省国资委则是实际控制人。

2020年至2022年,江铜铜箔向江西铜业及其关联方采购阴极铜、铜线等原材料、采购电力和土地及设备,关联采购金额占采购总额比例分别为44.3%、50.3%和51%,总体占比较高。

深交所因此要求江铜铜箔说明对关联方是否存在重大依赖,是否构成重大不利影响,公司是否具备业务独立性。

此外,江铜铜箔向前五大客户产生销售收入分别为7.31亿元、10.96亿元和15.5亿元,分别占报告期营业收入69%、61%和64.4%。

需要注意的是,2020年和2021年,蜂巢能源均未出现在江铜铜箔前五大客户名单中,到了2022年,江铜铜箔向蜂巢能源产生销售收入为2.2亿元,而蜂巢能源也位列在第四大客户。

2021年12月,蜂巢能源成为江铜铜箔股东,出资大约6000万元,持股比例为2.12%,为第七大股东。突击入股的蜂巢能源及时送上订单,给江铜铜箔带来增收的同时,利润却未能同步增厚。

需要注意的是,江铜铜箔由江西铜业分拆资产上市,在港股估值只有6倍左右,江铜铜箔拆至A股估值水平或增加9倍,A股市场资产真能有这么贵?

创业板公司对成长性更为看重,中信证券能否将这一单顺利销售出去,给市场留有悬念。

评论