文|犀牛娱乐 胖部

编辑|朴芳

在2023年影视公司做直播带货,不知道该说来晚了还是来早了。

先行者早在2020年已经下场,如万达电影、横店影视等影投公司,彼时开始带货电影票套餐;或如华策影视,与抖音美妆垂类的头部MCN机构网红猫设立合资公司策红文化,还有单品冲上过平台榜一。

当然,并不是早起的鸟儿就有虫吃。直播带货进行到2023年,掉队的不在少数,扶摇直上的各有奇招。

今年3月华谊发布财报后被问及是否有直播带货布局,进而暴露抖音“谊人星选”账号的起因,是因为东方甄选打开了市场,被认为是内容带货的新风口;TVB带货的成功,更是刺激了行业公司。

当淘宝喊出新内容电商,疯狂小杨哥坐稳了抖音带货头把交椅,直播带货与影视行业的距离,似乎拉到了前所未有的程度。但在这种情况下,为什么诸多影视公司在直播领域近乎万马齐喑?

而稍微研究一下,或许更想问的是,你们就是这么做直播电商的?

入局的柠萌回头看,都是同行留下的教训

华谊直播单场GMV千元,确实很难让人理解。

就在近期王中磊发出的内部信里,把直播带货列入了公司求新求变、赋能新生态的重点,强调将“携手直播行业头部企业伙伴,以影视IP创新赋能直播业态”,并提炼了“场景赋能、主创赋能、话题赋能等”几个IP价值点。

战略很丰满,业绩很骨感,执行层面并不能看到这些高大上的概念。其抖音运营的账号@谊人星选 粉丝数6.4万;近期新开的账号@谊人星选爱美丽,账号粉丝刚刚破千。

从带货成绩来看,今年三月曾经爆出的“30天总销售额才刚过万元”,到目前粉丝数翻倍也没能带来多少改善。近期6月13日“618”期间,@谊人星选 单场场观6330,销售额在2500元以下;而过去30天累计GMV约在1万-2.5万元。

反过来说,华谊在该领域的投入看起来也并不大,即使在“618”期间,直播间也没有拿出折扣福利;而且@谊人星选 在三月之前还叫“抹布友好物”(运营方华谊时尚创始人赵磊的网名是“时尚抹布”),所以此前应该是没有多少官方色彩,甚至名字也是被疯狂吐槽后改的。

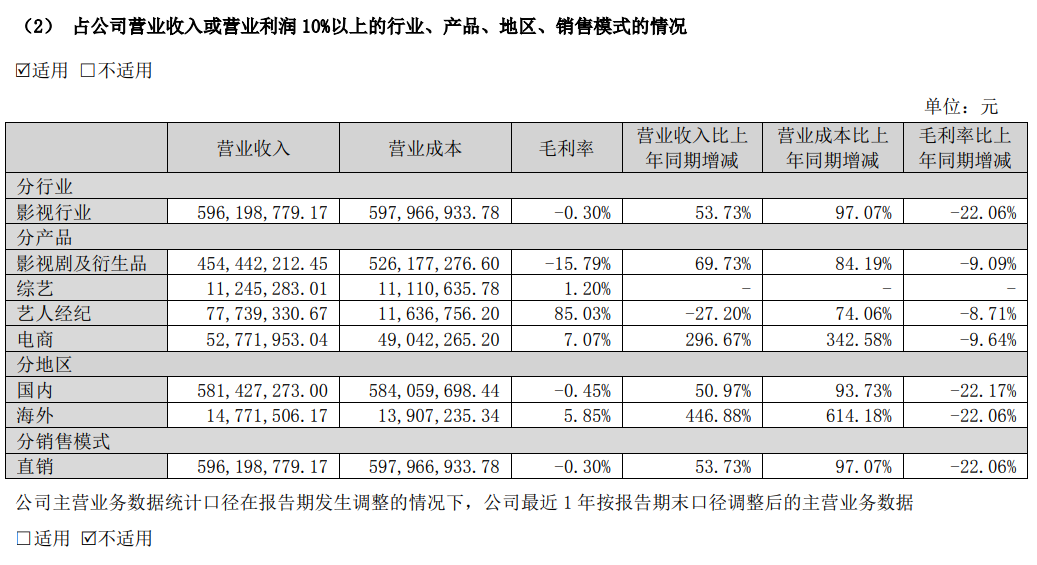

相比之下,欢瑞入局更早,数据似乎也好看很多,于2021年切入带货领域后,根据财报,2022年电商、直播业务营收由上年的1330万元增加至2022年的5277万元,同比增长296.67%,占总营收的比重由上年的3.43%提升至8.85%。

图片截取自欢瑞世纪2022年财报

但这个数据不能细看,因为营收提升的同时,这部分营业成本提升了342.58%,高达4904万元。而且在这背后,还有与某品牌的服务合同纠纷案,去年10月宣判要求欢瑞世纪退还品牌方约375万元,而起因就是要求欢瑞6个月内销售1500万元的协议只完成了200余万。

华策影视如今已经没有多少动作。相较于2020年与头部MCN合作、策红文化两款快消品也如愿成为平台级爆款,2022年华策影视的财报里,再没有提及“直播”和“带货”字样,仅仅保留了“电商”作为多元业态中的一个关键词。

仍然能保持一定业绩的,仅有影投公司。

万达电影和横店影视至今仍保持着不错的销售数据,也将2020年“直播带票”的玩法延续了下来,相较于购票平台,直播间卖票对品牌的私域加成更大,而且优惠套餐也能有不错的转化,万达电影旗下两个账号带货额分别每月可达70-120万,横店影视90天GMV破百万。

不难发现对比影视内容和艺人经纪公司,影投公司的优势也比较明显,当然,这类账号想要继续拉升数据也不容易。

而柠萌选择在当下进军MCN领域,发力短视频和直播带货,确实需要勇气,毕竟同行们的教训一个比一个血淋淋。

犀牛君在近期发布(目前已关闭)的网红经纪人岗位的职位描述中,能够看到柠萌的一些打法思路。

图片截取自BOSS直聘官网

首先,柠萌MCN的方向已经不只是直播带货矩阵,而是“专注于优质内容账号的打造”,主要运营孵化B站、小红书平台的生活/时尚类博主,受众明确;提及短视频微综IP,也就意味着将试图在主要内容领域打开市场,输出微短剧(好有本领公司负责)之外的短内容。

同时柠萌MCN也提出了“能够直接推送有潜力的优质签约达人参与到现象级的电视剧/电影/综艺里”这一直接优势。如果这整条路径走通,柠萌或许真的能把内容路径踩到新边界。

但培养红人本身的门槛,柠萌还需要时间好好迈过去。

是直播风动,但主要是影视公司心动

今年3月以来,TVB的成功给影视公司来了一针兴奋剂。继3月GMV突破7320万元之后,5月31日,TVB识货第九场淘宝直播“港姐专场”,全场销售额突破1亿元人民币,累计观看人次近1000万,带动6月2日股价暴涨50%。

同行们“大丈夫当如是”和“彼可取而代之”的心思不在少数。但如果和上述华语影视公司做一对比不难发现,TVB具有的可以说是独家优势。

一方面是硬件,TVB所具有的情怀价值和粤语内容独特性,与市场上的主要带货方都形成了差异化;尤其是旗下高价值IP的数量,经过几十年的积累也相当可观,带来了巨大的转化空间。

在此基础上看软件,TVB拿出了相当的资源和态度,不仅频繁请颇具认知度的视帝视后们“下凡”,每场也都会根据带货选品,与经典剧影IP场景结合甚至邀请对应的演员现身,第一场在“溏心风暴”布景下买鲍鱼,第二场在“冲上云霄”飞机舱卖跨境商品,真正让IP有转化。

此前对影视公司的直播前景想象,主要包括几方面,首先就是旗下明星资源,能够拉动流量;其次是IP联动带货,符合内容电商需求;三是对现有直播内容做可能的改善。

人,明星探路;货,艺人+内容赋能;场,IP包装。

这个逻辑,TVB确实走通了,但其他公司却跟不上节奏。以华谊兄弟为例,无论“抹布友好物”直播间还是现在的@谊人星选,都没有拿出多少实际的资源。

华谊时尚曾在直播间透露,不定期会请大咖坐镇,直播时间也会调整,但至今挑大梁的只有一位华谊时尚的创始人赵磊,此外就是博主早早、明星林伽怡、旗下签约歌手亚楠和一位叫小雅的助理,这个阵容很难想象是华谊官方直播间拿出来的。

此外,虽然主打“明星同款”产品,但@谊人星选 直播间的选品单价普遍较低,最高的仅为148元的长沙文和友小龙虾。要让现在的观众相信699买不起一双袜子的明星,消费的是这些产品,多少有点难度,更何况直播间里都是催两位王总下场带货的股民。

对于大部分影视公司,TVB模式是走不通的。一方面,明星和公司的关系没有那么绑定和长期,要下场带货还有许多考量条件;另一方面,各家公司的大部分内容都达不到情怀级别,转化难度比较大。“艺人+内容”这个IP核心不够硬,“人货场”逻辑就捋不顺。

和AIGC一样,大部分公司下场直播带货,并不相信其真的能给公司业绩带来多少改观,而是意在讲一个好听的故事。

但不可否认,IP在内容电商的时代确实具有很多可能性,如果愿意拿出态度做好这部分业务,影视公司其实是有发力多元业务的机会的。前提是,无论IP开发还是新行业的开拓,都要拿出点躬身前行的态度。

评论