界面新闻记者 |

上半年业绩大幅预增,给近期股价震荡下行的永泰能源(600157.SH)打了一剂强心针。

6月18日晚永泰能源发布业绩预告,公司预计2022年上半年公司实现归属于上市公司股东的净利润10.10亿元-11.10亿元,同比最高增长44.1%;公司预计实现归属于上市公司股东的扣非净利润9.8.亿元-10.80亿元,同比最高增长36.83%。

永泰能源主要从事煤炭、电力、石化等能源产业,主营业务形成了煤电互补的综合能源经营格局。2022年公司电力业务实现营业收入157.24亿元、煤炭业务实现营业收入136.91亿元,两大业务合计占当期总营收的83%。

2023年上半年,永泰能源生产经营持续向好,储能转型有序落地,业绩保持良好增长。期内公司业绩预增主要原因为报告期内公司煤炭业务产销量同比增加,电力业务动力煤采购成本同比下降所致。

具体来看,今年上半年永泰能源煤炭业务继续保持良好经济效益。截至2022年末,公司优质主焦煤及配焦煤总产能规模为1110万吨/年,主要用于钢铁冶金行业主要客户。

永泰能源仍有在建产能。公司所属陕西亿华海则滩煤矿项目于2022年11月取得采矿许可,2022年底已全面开工,目前施工有序进行,公司预计2026年三季度具备出煤条件,2027年实现达产。民生证券研报指出,按证载规模600万吨/年初步测算,海则滩煤矿建成达产后每年可实现净利润约20亿元。

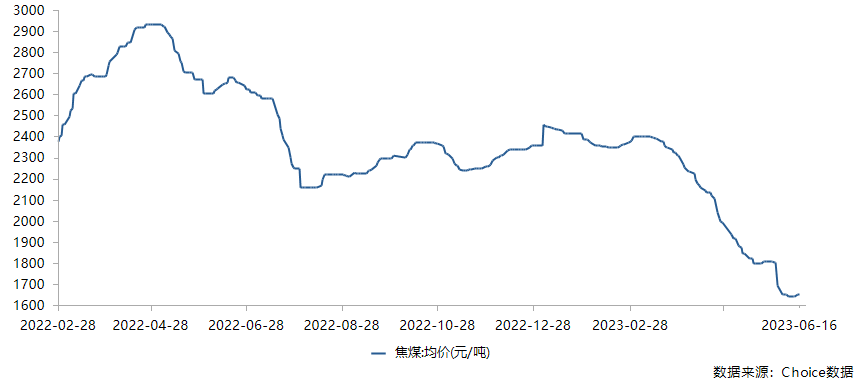

值得一提的是,近期焦煤市场价格虽较高点出现较大下跌,但公司所属优质焦煤产品仍有较高利润空间。iChoice数据显示,今年以来焦煤价格持续下滑,已从2022年4月高点2929元/吨下降至近期的1651元/吨,价格已经腰斩。

永泰能源表示,已通过子公司山西康伟集团有限公司所属山西省古交市2座各60万吨/年优质焦煤煤矿全面复产、精细化管理等措施有效抵消煤炭市场价格波动对利润的影响,公司煤炭业务效益保持较好水平。

电力业务方面,永泰能源今年上半年实现扭亏为盈。受益于动力煤价格下跌,并通过长协煤签约全覆盖、提高长协煤兑现率等措施,公司电力业务效益持续改善并于5月份实现扭亏,进一步提升公司整体经营业绩。

三是公司储能项目正在按计划全力推进。2022年初,公司确立钒矿资源整合、开采冶炼、电解液制备、电堆及关键材料生产、系统集成全钒液流电池全产业链布局,同时探索向抽水蓄能、压缩二氧化碳储能等其他储能技术拓展。

今年上半年,永泰能源所属敦煌市汇宏矿业开发有限公司一期3000吨/年高纯五氧化二钒选冶生产线和张家港德泰储能装备有限公司一期300MW/年新一代大容量全钒液流电池及相关产品生产线将于6月底举行开工建设仪式。其中1MW试验产线将于近期建成交付使用,产学研教学基地及储能研究院计划6月底同时开展挂牌工作。

民生证券6月18日研报称,给予永泰能源谨慎推荐评级,理由主要包括:煤炭产销增加、电力成本下降助力业绩增长;煤炭业务发展潜力充足;转型储能打开“第二成长曲线”。同时民生证券也提示了宏观经济波动、焦煤价格大幅下滑、新能源业务转型不及预期等风险。

二级市场方面,业绩预告发布后永泰能源高开高走,6月19日盘中最高涨5.07%,截至收盘涨3.62%,报1.43元/股。值得一提的是,近期公司股价最低触及1.33元/股,已有些接近“1元红线”。

评论