记者|梁怡

近日,上海新研工业设备股份有限公司(简称“新研工业”)提交了创业板上市申请。2016 年 11 月 25 日至 2021 年 3 月 10 日,公司股票在全国 中小企业股份转让系统公开挂牌转让。

新研工业主要从事金属熔炼、精炼设备及相关产品的研发、生产与销售,主要产品或服务包括感应熔炼设备、配件和维修及服务,产品直接应用下游主要为铸造、特钢及高温合金等行业。

2020年-2022年(报告期内),新研工业的营业收入分别为2.43亿元、3.21亿元、4亿元,净利润分别为4692.68万元、6828.76万元、8079.21万元,其中关联方青山实业在2020年、2022年的收入贡献达到20%以上。

目前,A股中还未有与新研工业主营业务一致的公司,因此在技术优劣、市场份额上缺乏对比说明,而公司自称“国产替代”。另外,公司此次募投项目的必要性、合理性还值得商榷。

“擦边”创业板定位?

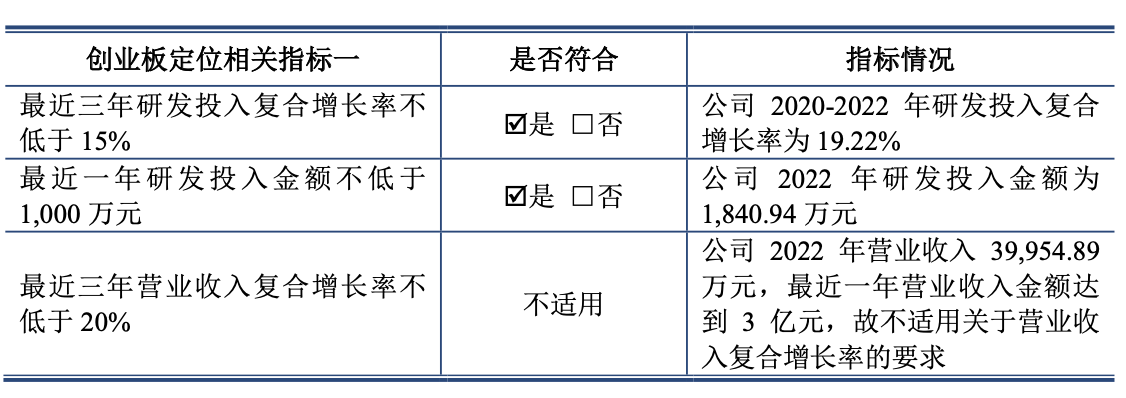

招股书显示,新研工业此次IPO的创业板定位选择的是《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2022年修订)》第三条,具体指标为“(一)最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%”。

具体来看,公司前两项指标略高于标准指标,而第三项由于公司2022年营业收入为39,954.89万元,超过3亿元,不适用关于营业收入复合增长率的要求。而在创业板定位的具体说明中,新研工业从技术专利、下游客户、国际竞争等角度展开。

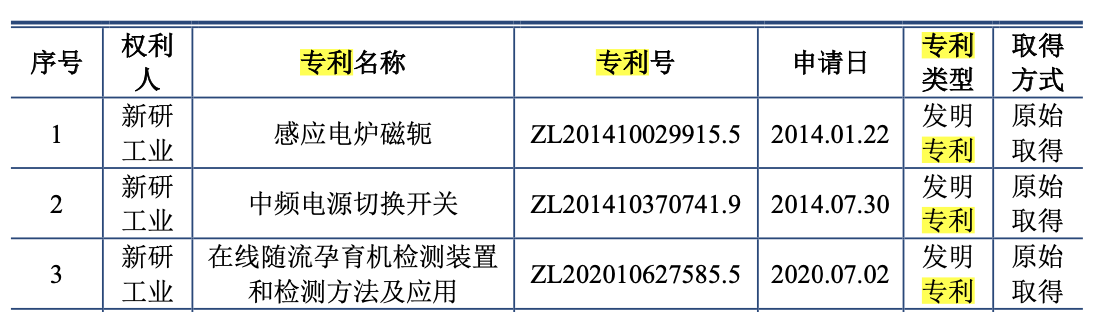

截至2022年年底,新研工业共拥有已授权专利52项,其中发明专利仅3项,前两项于2014年取得,后一项于2020年取得。研发费用方面,公司的研发投入分别为1295.17万元、1621.28万元和1840.94万元,研发费用率分别为5.33%、5.05%和4.61%。

截至2022年末,公司员工总人数达到10.87%,其中研发人员为25人,而员工的教育程度中硕士及以上仅有3人,本科43人。

另外,新研工业在招股书中还提到,公司的感应熔炼设备在产品技术指标上达到国际先进水平,在国内市场已与美国应达、ABP、ALD等国际先进的设备制造商竞争,并实现国产替代。

目前,A股还没有感应熔炼设备上市公司,在中频感应炉领域,公司目前的主要竞争对手有美国应达、ABP、富士电机(珠海)有限公司、广德因达电炉成套设备有限公司和杭州四达电炉成套设备有限公司等国内外厂商;在真空感应炉领域,公司目前的主要竞争对手为康萨克和ALD等国外先进的真空感应炉制造厂商。

那“国产替代”的依据是什么?既没有技术的优劣对比,也无市场份额的高低之分,新研工业的行业竞争力到底几何?

大客户青山实业为关联方

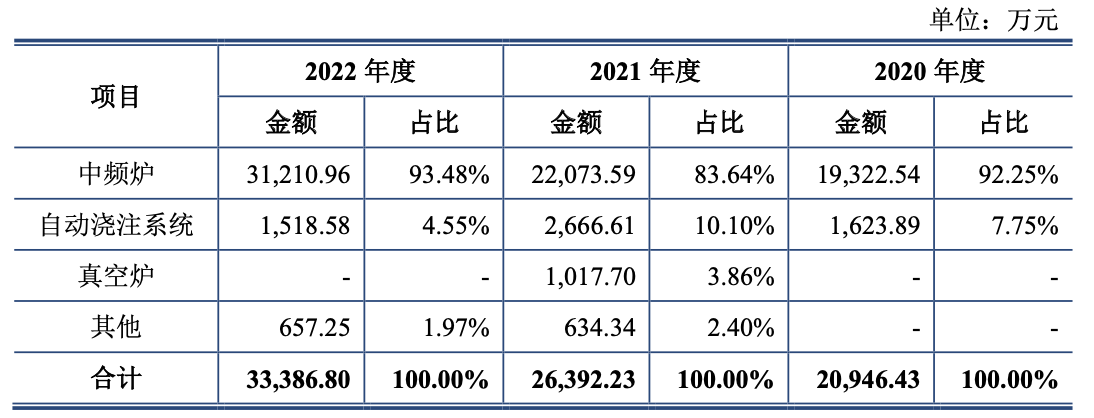

新研工业的收入主要来源于感应熔炼设备、配件销售和维修及服务,报告期内,感应熔炼设备收入分别为2.09亿元、2.64亿元、3.34亿元,其中又以中频炉为主,而真空感应炉为公司研发的用于高温合金等金属精炼领域的新产品,2021年实现销售1017.7万元。

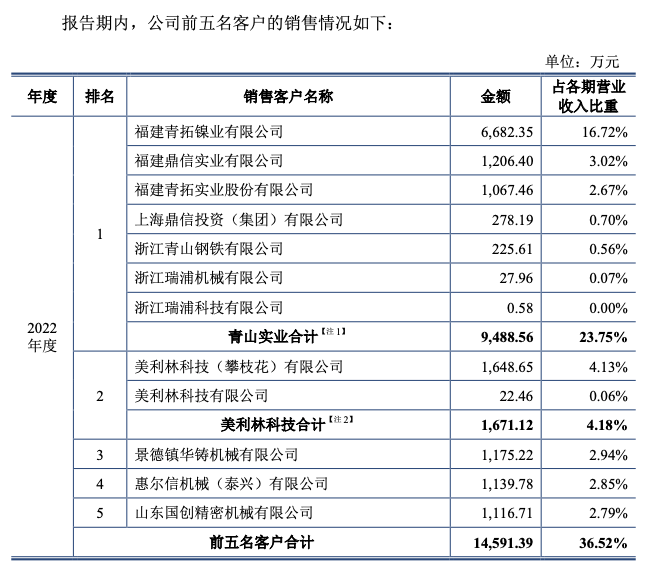

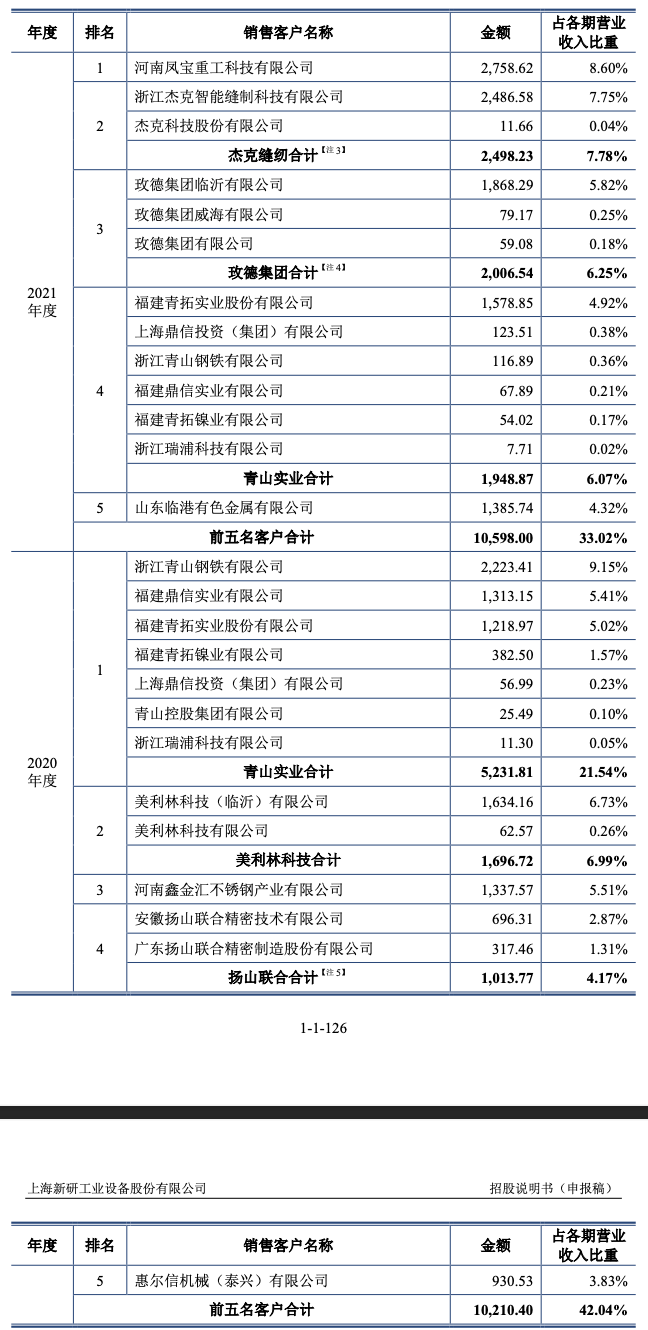

从前五大客户来看,报告期内客户变动整体频繁。其中对于关联方青山实业的依赖不小,青山实业集团内的不锈钢企业持续向新研工业采购感应熔炼设备,对其销售收入分别为5488.64万元、2067.08万元和9602.78万元。

其中2020年、2022年,公司的第一大客户均为青山实业,其收入贡献占比分别达到21.54%、23.75%,而同期第二名大客户美利林科技的销售收入占比分别为6.99%、4.18%;即便2021年公司对青山实业的销售收入占比仅6.07%,但同期第一名客户也才8.06%。

如果扣除对青山实业的关联收入9488.56万元,2022年,新研工业的营业收入为30466.33万元。

青山实业是公司创始股东鼎信投资的关联企业。目前,鼎信投资持有公司32%的股权,实际控制人李俊、沈燕琼夫妇合计直接持有公司40%的股份,另外李俊为致容投资普通合伙人及执行事务合伙人,通过致容投资间接控制公司13%股份。

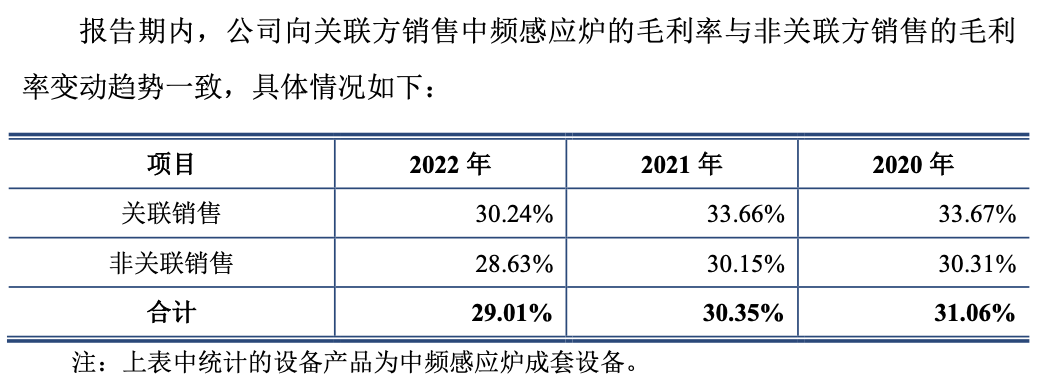

界面新闻注意到,公司向关联方销售中频感应炉的毛利率略高于同期非关联方销售的水平,新研工业解释称主要是,青山实业系列公司均属于下游大型的不锈钢生产企业,其所需的中频感应炉容量较大,通常为40吨以上,而公司非关联方客户大多为铸造行业客户,大多为30吨以内,而大吨位产品的工艺复杂程度较高、技术难度更大、产品附加值更高,因此毛利率会略高。

“硬凑”募投项目?

本次IPO,新研工业拟募集4亿元,其中2.01亿元用于“金属熔炼、精炼相关的高端装备及配套产品扩产项目“、1.19亿元用于研发中心升级建设项目以及剩余0.8亿元补充流动资金。

但界面新闻注意到,新研工业对于募投项目的必要性、合理性值得商榷。

在“金属熔炼、精炼相关的高端装备及配套产品扩产项目”中,将扩充公司现有感应熔炼设备的产能,项目建成后将形成年产1000兆瓦中频感应炉、5兆瓦浇注机、5兆瓦真空中频感应电炉及20套铁水转运小车等相关产品的生产基地。

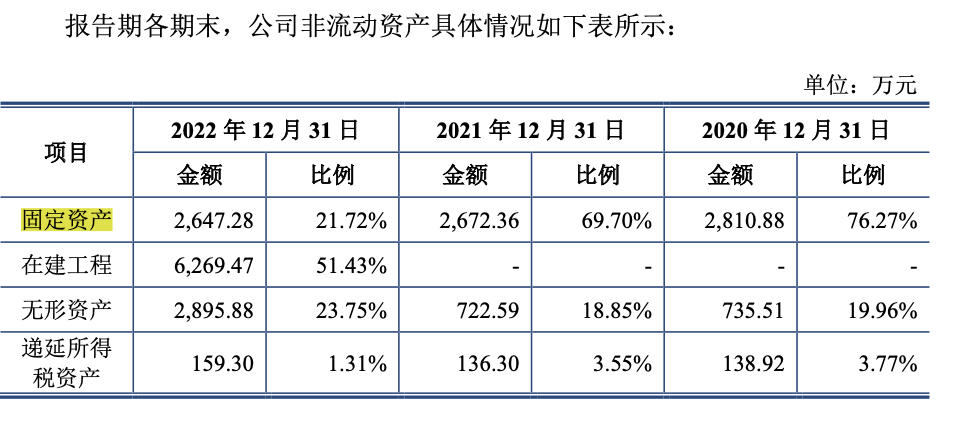

界面新闻观察到新研工业一直采用轻资产模式运营,“公司的产品定制化程度较高,不依赖自动化生产线,不需要大规模的固定资产投入”。2020年、2021年公司非流动资产分别为3685.3万元、3834.25万元,占资产总额的比重分别为6.59%、5.16%,其中固定资产分别为2810.88万元、2672.36万元。而在2022年,公司突然打破既往发展模式,新购置大量土地和厂房,构成在建工程6269.47万元。

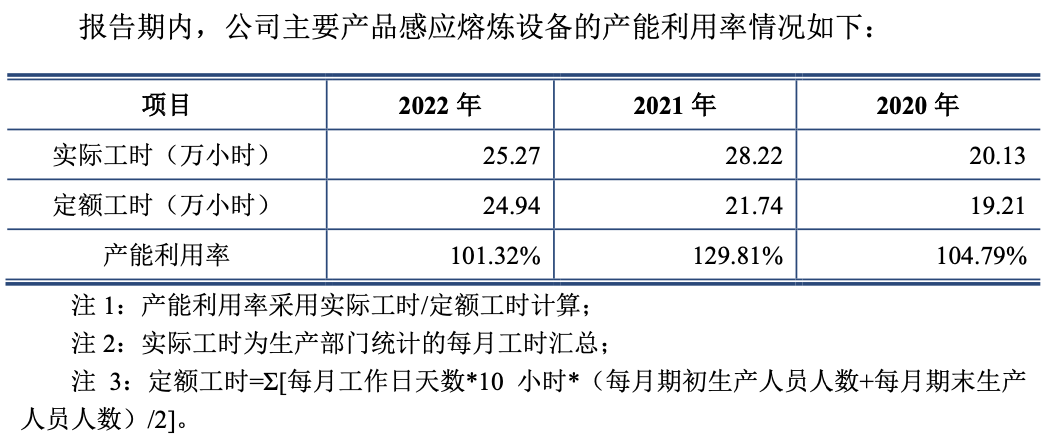

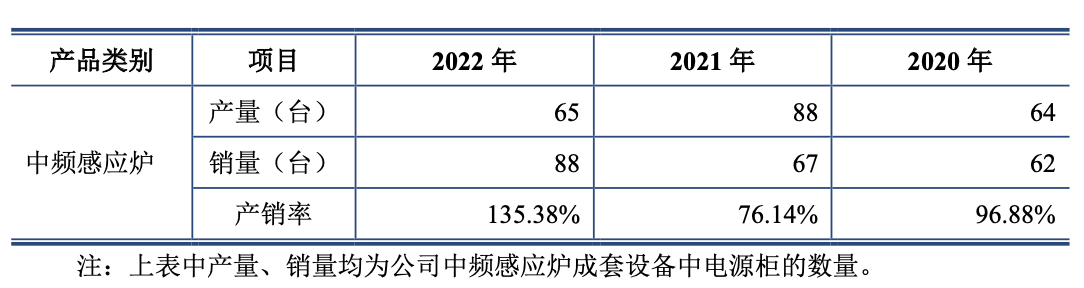

更值得注意的是,报告期内,新研工业的感应熔炼设备产能利用率则采用工时计算,新研工业解释称“公司的感应熔炼设备具备定制化的特点,规格型号差异较大的产品在体积、重量、原材料投入量、生产所需工时等均存在较大差异,故公司的生产能力难以用产品的数量进行准确衡量”。而产量方面,公司称“感应熔炼设备中的核心产品为中频感应炉,由于公司中频感应炉的核心组成部分为中频感应电源和感应炉体,且通常一个电源搭配一台电源柜,并可搭配多台炉体最终形成一套设备“,因此中频感应炉的产量以实际的电源柜生产量为统计口径。

公司以不同的口径计算产能、产能利用率、产量、销量、产销率等关键生产指标,或导致相关数据的及时准确性不够,也让公司拟募投项目新增产能的消化能力不详。

研发方面,过往三年公司的研发费用合计才4757.39万元,而本次研发中心项目则要募资1.19亿元,约为其2.5倍。

此外,新研工业一边募资补流,一边大额分红。2020年、2022年,公司分别分红4000万元、5000万元,占同期净利润的比重分别为85.23%、61.89%。

评论