文 | 新消费财研社

中国酒业协会发布《2023中国白酒市场中期研究报告》指出,2023年春节以来,白酒企业渠道库存高企动销缓慢。受此影响,一二线白酒均有不同程度的价格下降甚至倒挂。

尤其来到白酒销售淡季,极大的库存压力也倒逼各大白酒企业主动下场,在加大消费端促销力度的同时,对于原本就压货过多的渠道端反而更加谨慎。

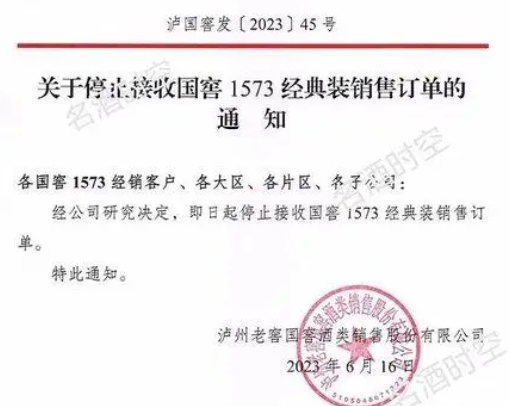

近日,泸州老窖国窖酒类销售股份有限公司发布《关于停止接收国窖1573经典装销售订单的通知》,明确要求国窖1573各经销商客户、各大区、各片区、各子公司,即日起停止接收国窖1573经典装销售订单。

图片来源:名酒时空

事实上,通过控货减少供应避免冲击市场,是酒企在销售淡季常用的手段。在刚刚过去的618,各大白酒企业促销力度很大,以泸州老窖的“500ml52度国窖1573”为例,在泸州老窖京东自营旗舰店到手价为1049元,而官方建议零售价为1399元,差价超过300元。

对于国窖1573经典装停止接收订单,有业内专家分析此举或是为了控货挺价。事实上,作为我国头部白酒企业之一,泸州老窖因其旗下大单品“国窖1573”为大众所熟知,也曾是“白酒探花”的实力选手。

只不过,随着白酒行业“内卷”加剧,泸州老窖不仅库存压力大增,也离白酒前三之位越来越远。2022年,泸州老窖的营收被山西汾酒全面赶超,如今已落到了第五的位置,也让其白酒前三之梦变得更加遥不可及。

泸州老窖渠道压力大增,库存高企、经销商数量递减

白酒库存“堰塞湖”压力之下,高端白酒市场“价格倒挂”已成普遍现象,泸州老窖也无法独善其身。

武汉金魁科技有限公司董事长、酒业营销资深人士肖竹青透露,整体而言今年卖酒非常困难,整体渠道压力非常大。泸州老窖部分渠道仍然在销去年12月的货,即今年半年以来经销商都没有新的进货。

肖竹青分析称,一方面是渠道压力非常大的原因,已经很难再向下压货,另一方面,这也是泸州老窖的“占位”经销商的一种手段,即用大量囤货占用经销商的资金和库存,使其再难发展其它品牌。

新消费财研社注意到,近三年来,泸州老窖的存货值始终居高不下,且经销商数量也呈现下降趋势。

从存货数据看,自2020年开始,泸州老窖的存货增长开始呈现“加速模式”,仅用了三年多时间存货值就突破百亿。截止2023年3月份,其库存量更是直接突破百亿大关达到101.5亿元。

对于存货值的大幅提高,泸州老窖也在年报中解释称:主要是公司持续推动优质酒产能及质量提升计划、产品储存期管理要求、产品产量增加等共同影响所致。

然而在存货量的不断增加的同时,泸州老窖的白酒销量却没有实际增加。2015年销量为19.01万吨,此后一连几年销量断崖式下滑,到2021年仅为7.78吨,直到2022年才有所回暖,但对比2020年及其之前的年销量规模却还存在明显的差距。

在库存增加、销量走低的压力之下,今年以来泸州老窖多次对产品进行提价。2月份,泸州老窖特曲老字号和泸州老窖1952已完成涨价;3月底,低度国窖1573已完成涨价。从近期来看,泸州老窖仍在保持既往的涨价节奏,今年2月初还被传特曲老字号产品实行价格双轨制,52度500ml计划外配结算价上调30元、38度500ml结算价上调20元。

频繁提价则导致了泸州老窖的合同负债额下降,这就意味着经销商打款意愿在下降,合作意愿也在降低。

在今年五月份的业绩会上,多位投资者注意到泸州老窖经销商数量同比下降,并提出关切。年报显示,2022年泸州老窖境内经销商数量比上年同期减少4.49%,境外经销商数量则大幅减少14.86%。

对此,泸州老窖董事长刘淼解释称,公司近几年开启大光瓶战略,推动“黑盖”的培育,对其他酒类中的部分产品及其渠道结构进行了调整,因此经销商数量有所减少。

对于投资者关心的库存压力,刘淼在业绩会上表示“公司目前库存情况良性”。泸州老窖副总经理、董事会秘书李勇也表示,当前发货进度按照销售计划顺利推进,渠道库存在安全库存以内。

但值得注意的是,对于投资者“今年是否会加大去库存力度”的提问,泸州老窖高管并未做正面回答。

“白酒前三”目标渐行渐远,“不差钱”却频现大额借款

2022年3月份,刘淼接替张良出任泸州老窖集团有限责任公司党委书记、董事长和泸州老窖股份有限公司党委书记、董事长,成为了名副其实的掌舵人。

新消费财研社了解到,刘淼自上任之初就立下带领泸州老窖重回白酒行业前三的“军令状”。但如今一年多的时间过去了,泸州老窖却从“坐四望三”滑落到“坐五望三”的境地。

从2022年一季度开始,洋河股份进一步拉开与泸州老窖的距离,山西汾酒也以营收105亿元、净利润37亿元的业绩,全面反超泸州老窖。不仅压过洋河股份的奋斗目标没能达成,反被山西汾酒“双杀”,这让泸州老窖的管理团队和新帅刘淼的“白酒探花梦”再度破碎。

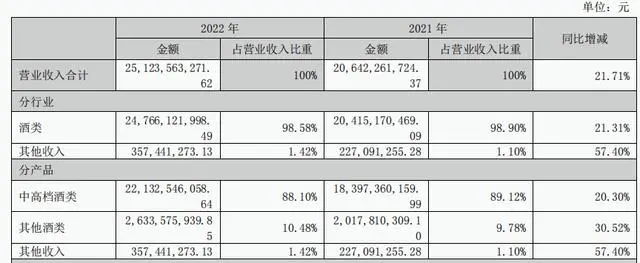

2022年财报数据显示,泸州老窖实现营收251.2亿元,同比增长21.71%;净利润104.11亿元,同比增长31.16%。但看数据可谓成绩斐然,同时给投资者的回报也创下历史新高,但对比洋河股份和山西汾酒的营收显然略逊一筹。

2022年度,洋河股份首破“300亿大关”,以全年营收 301.05亿元的营收排名第三;山西汾酒以262.14亿元的营收上升至第四名。不过从净利润看,泸州老窖则是略胜一筹,也是三家当中唯一一家净利润超过百亿的酒企。

对于白酒行业而言,名次之争实质上就是销售额之争。食品产业分析师朱丹蓬指出,泸州老窖已稳坐行业第五,但是与行业第三洋河、第四汾酒的差距正在不断扩大,更别提刘淼提出的具备了问鼎前三的实力。

从收入构成看,大单品“国窖1573”依然为拉动泸州老窖销售增长的主力军。2022年,泸州老窖中高档酒类销量同比增长16.87%,贡献营收221.33亿元,同比增长20.3%,占总营收的88.1%,毛利率达到91.05%。

但从市场端来看,如今国窖1573在千元价格带面临茅台1935的挤压式竞争,处境不可谓不艰难。

事实上,虽然高端市场各大白酒企业的必争之地,但很多头部白酒企业早已开始布局大众酒市场。而一直以来深耕高端市场的泸州老窖,对于中低端市场的重要性则有些后知后觉,发布“黑盖”光瓶酒系列想要再分一杯羹似乎也很难占据市场先机。

另外值得注意的是,账面上“不差钱”的泸州老窖频现大额借款的现象,在业绩会上也备受投资者关注。

据了解,从去年第四季度到今年初,泸州老窖共计向银行借款超90亿元,即便对于如今的头部白酒企业来说,90亿元也绝非是个小数字了。

从短期需要偿还的项目来看,今年一季度,泸州老窖的应付账款和票据22.6亿元,一年内到期的非流动负债为5682万,但这些在泸州老窖的总账面149亿元面前,都显得“小菜一碟”。

因此,即使不进行大额借贷,泸州老窖也绝对有能力偿还这些债务,不存在为了“偿还贷款”而进行借贷的可能。

针对此问题,董事长刘淼解释称,泸州老窖目前正处于业务扩张时期,如此频繁的借款目的在于根据实际经营情况,利用较低成本借款资金,结合公司自有资金开展智能酿造技改、品牌提升等重要项目的建设,并按照项目进度开展合理的现金管理。

涉酒贷是“创新之举”还是“缓兵之计”?

针对大额借款的问题,刘淼在业绩会上表示,“在风险可控的前提下适度提升财务杠杆,有利于提高资本回报及公司收益”。

但有意思的是,手握巨额现金流的泸州老窖却做起了“放贷”的生意,并将目光再次瞄准了经销商。

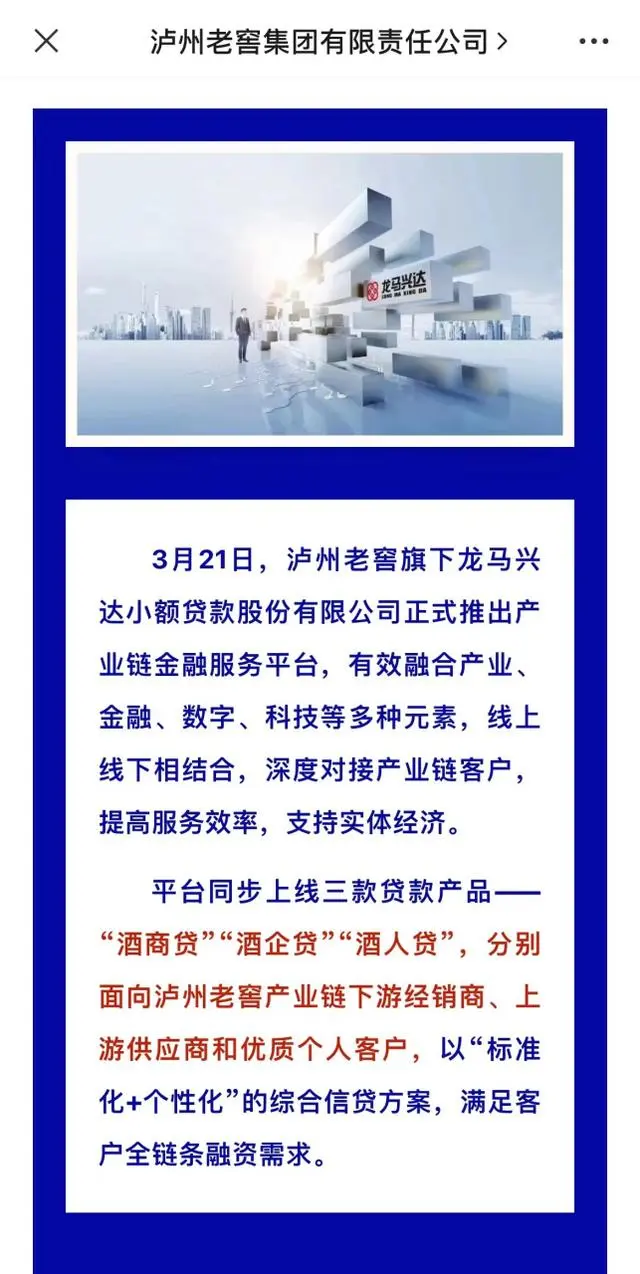

2023年3月末,泸州老窖旗下龙马兴达小额贷款股份有限公司正式推出产业链金融服务平台。随着平台一起推出的,还有三款新产品——“酒商贷”“酒企贷”“酒人贷”。

顾名思义,这些金融产品分别面向泸州老窖产业链的下游经销商、上游供应商和优质个人客户。将“标准化+个性化”作为突出的服务特色,为客户提供资金借贷服务,满足其全链条的融资需求。一经问世,涉酒贷就引起了业内与行业的高度讨论。

涉酒贷一经推出,有业内人士做出高度评价,认为这是泸州老窖利用自身优势,拓展金融业务,增加公司收入来源,提升品牌影响力的创新之举。毕竟对比洋河和汾酒看,泸州老窖的业绩和增速都不是十分突出。而涉酒贷的推行,可以吸引供应商、经销商以及许多个人客户,为公司业务拓展渠道,再加以恰当的经营管理,可以起到增加收入来源、提升品牌影响力的作用。

但还有业内声音认为,涉酒贷的推行纯粹是泸州老窖为了解决库存压力,借助金融手段促进销售,增加资金周转率的无奈之举。

而这种观点也不乏数据支撑,财报数据显示,2020年三季度至2022年三季度,泸州老窖存货周转天数分别为516.94天、789天、947天;存货金额分别为36.56亿、72.78亿、98.41亿。过去三年,泸州老窖不断提价并加大营销力度,存货却越来越多,可见其“库存高企,渠道压力巨大”。

值得注意的是,2022年泸州老窖库存量相较于2021年同比增长达到35%,在一众白酒企业中位列前茅。

对于该观点,泸州老窖公开回应称,推出涉酒贷是为产业链上下游供应商、经销商和优质个人客户提供服务,与渠道库存没有关系。不过从数据来看,这项金融服务推出之后,公司的存货增速确实有所下降。

目前两种观点的争论依然没有停止,究竟是“创新之举”还是“缓兵之计”我们不得而知,但从2023年前五酒企订立的销售目标来看,刘淼距离带领泸州老窖重回白酒前三的梦想仍然存在很大差距。

不过,对于近年来白酒行业的竞争格局刘淼也有着正确的认知。他曾坦言,“对于泸州老窖来说,‘杀出重围、回归前三’更是一种长期的发展目标”“不是说我们今天讲回归前三,明天就能实现”。

但市场留给刘淼的机会,还有多少?

评论