作者:程锦

近日,A股上市公司鑫科材料(600255.SH)披露重大资产重组预案。其拟以在香港设立的下属企业沃太极资本作为收购主体,以约23.88亿元现金收购Midnight Investments L.P.的80%出资权益,后者主要资产为好莱坞独立影视公司Voltage Pictures,曾主导《拆弹部队》等大片制作,荣获过九项奥斯卡奖及两项金球奖。

鑫科材料这样一家老牌有色金属企业为何突然会收购一家毫无业务关联性的好莱坞影视公司呢?其背后有怎样的缘由和野心呢?晨哨君将与您一起做些初步的探讨。

主营业务每况愈下

鑫科材料位于安徽芜湖,公司主要从事铜及铜合金板材、带材、线材、辐射交联电缆、特种电缆等产品的生产、开发和销售,主导产品是高精度铜带材、铜合金线材、光亮铜杆、电线电缆等,早在2000年11月就在上海证交所上市。

近年来受我国经济增速延续下行趋势影响,传统行业尤其是制造业运行状况欠佳,其中,铜加工行业由于经济下行,出口受阻,下游需求不足和供应增加的矛盾依然突出。从鑫科材料近几年营业利润同比增速来看,其占比最大的铜基合金材料业务同比增速大幅缩减,2015年已经降为-57.53%, 调整产品结构,开拓新市场迫在眉睫。

数据来源:公司年报

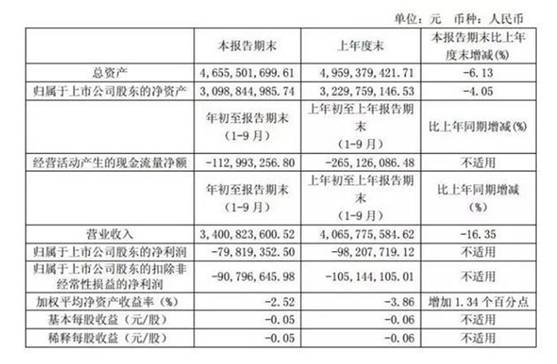

长期主营业务不佳的表现也严重拖累了鑫科材料的财务状况。2016年季报显示,鑫科材料今年三季度净亏损7982万元,公司经营性现金净额-1.13亿。公司账面货币资金余额仅5.8亿。

资料来源:公司财报

初次进军影视行业

近年来,鑫科材料为摆脱传统铜加工行业竞争激烈导致的盈利能力薄弱的困境,在发展传统主业的同时开拓新的业务。2014年5月鑫科材料发布公告,公司拟以不低于7.36元/股非公开发行不超过1.8亿股,募资13.25亿元用于收购西安梦舟影视公司100%股权以及募集与公司影视文化产业发展相关的流动资金。2015年6月8日公告,公司持有西安梦舟100%的股权,西安梦舟成为本公司全资子公司,将纳入公司合并报表范围。

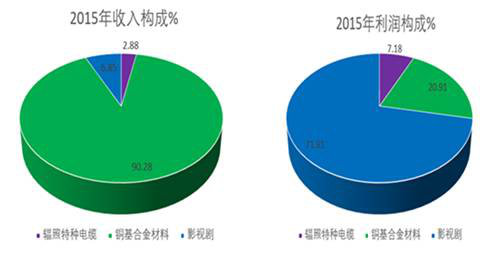

西安梦舟是一家中小型的电视剧制造商,专注于战争题材电视剧的制作,制作了多部经典作品:《雪豹》,《苍狼》、《风影》、《雳剑》等,2015年西安梦舟为其贡献营业收入6.85%,铜基合金材料营收占比达到90.28%;但影视剧的利润占比却高达71.91%,铜基合金材料仅贡献利润20.91%。可见,影视剧的毛利要远大于其主营业务铜基合金材料,通过收购影视业公司可谓快速提升利润,迅速实现转型的极好方法。

数据来源:公司年报

但西安梦舟的模式也有其局限性,其销售基本处于下半年。2016年半年报显示,受其经营模式影响,西安梦舟的销售基本处于下半年,而上半年仅实现营业收入131.91万元,实现净利润-921.64万元。

资料来源:公司半年报

此外,鑫科材料此前还预算投资6630万元,与恒乐影业一起投资拍摄足球题材电影,公司称该片《BAllLove(足球之恋)》目前已基本完成后期制作。

收购好莱坞新贵欲翻身

而鑫科材料本次收购的标的企业Midnight Investments,主要资产Voltage Pictures是美国知名独立影视制作公司,具备典型的好莱坞影视运作模式和丰富的行业经验,10多年来已自制合拍及代理销售200余部影视作品,自拍的影片曾获得9项奥斯卡奖和两项金球奖。其中大众较为熟悉的有《拆弹部队》,该片获第82届奥斯卡金像奖最佳影片、最佳导演等6项大奖;还有如马修-麦康纳奉献了精彩表现、并斩获影帝的《达拉斯买家俱乐部》。Voltage Pictures与业内知名导演、演员、编剧、投资者、发行商等建立长期良好合作关系,能够有效协调并整合各方资源,拥有成熟的销售体系,确保影视作品在全球范围内顺利发行。公司计划揽下尼古拉斯路夏提埃及其关联公司所持有的影视剧作品的版权及相关知识产权。

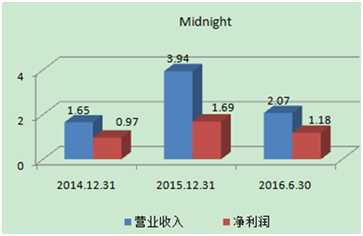

Midnight公司2014、2015以及2016年1至6月的营业收入分别为1.65亿元、3.94亿元、2.07亿元;对应的净利润分别为9695.94万元、1.69亿元、1.18亿元。2015年营业收入较上年增长138.99%,净利润增长74.64%。鑫科材料公告称,主标的公司经营持续向好,业务规模持续扩张,同时,标的公司营业收入结构也发生了变化,单部自制合拍影片收入及影片数量快速上升,自制合拍业务收入占比有所提高所致。

数据来源:鑫科材料公告

对于此次收购的目的,鑫科材料表示,此次交易意向、交易资产业务范围主要集中在海外市场,拥有影视剧策划、制作、发行的全流程渠道,交易有利于公司充分利用交易资产的业务渠道将原有业务扩展到境外市场,有利于加快产业布局。

收购前景与风险

从行业前景看,鑫科材料此次收购前景不俗。根据中国电影市场报告的统计,2014年欧洲前两大院线市场集中度达到50%,2015年中国前四大影院的票房收入市场集中度为37%,而同期美国为61%,同期中国前两大院线集中度仅为22.6%。相比这些影视行业成熟市场,我国院线集中度仍有很大的提升空间。

资料来源:中国电影市场报告

借鉴美国电影集团的发展经验,纵向整合形成垂直一体化的电影产业集团将是中国未来影视行业的发展方向,从国内影视公司积极布局全产业链可以初见端倪. 如上游影视制片制作公司延伸至下游院线或影院渠道业务,典型代表是完美世界拟收购金典院线,以及当代东方投资中广院线及华彩天地;而下游的院线企业也试图向上游拓展至电影制作及发行领域,典型代表如万达院线。行业集中度提升+纵向整合一体化将是中国电影行业的未来发展大方向.2016年上半年总资产排名前四的影视娱乐公司,总资产规模均在100亿元以上,华谊兄弟总资产达到188.17亿。从提高行业集中度,扩大资产规模和提升利润空间等角度来看,鑫科材料此次收购好莱坞新贵的前景空间看好。

不过,此次收购在短期内会进一步加重鑫科的财务压力。鑫科材料目前总资产48.48亿元,且主要集中在铜制造业领域。晨哨君翻看其三季报季报,发现鑫科材料今年三季度资产负债率达到31.19%,净亏损7982万元,公司经营性现金净额-1.13亿。公司账面货币资金余额仅5.8亿,并不足以支持此次24亿元的全现金收购,即本次通过第三方借款进行收购,其资产负债率将进一步提高,增加了其收购完成后实现共享,优势互补的不确定性,整合和跨境经营是公司面临的重大挑战。在行业集中度,利润集中度不断增大的大背景下,对希望通过收购来转型影视行业的鑫科材料恐怕是不利的,其抢占市场份额将愈发困难.想要成功转型并实现较大盈利恐需奋力一搏。

此外,鑫科材料在此次收购公告也表明,由于影视行业本身从版权开发,取材制作到最终销售的周期较长,可能存在票房不达预期的风险,将会导致业绩出现大幅波动。因此Midnight业绩的稳定性,盈利增长的可持续性等需要进一步的验证。鑫科材料的转型历程,可谓“路漫漫其修远兮”,且行且珍惜!

评论