记者|张乔遇

号称“中国最大的电商SaaS ERP提供商”聚水潭欲登陆港股。

创始人骆海东在2018年接受媒体采访时曾表示:“预计公司2019年实现盈利。”但事实不似骆海东所想,截至2022年,聚水潭ERP仍在亏损,设立以来累计亏损已高达15.86亿元。

SaaS行业盈利难题已成行业共识。根据灼识咨询数据,全球包括美国及中国的SaaS公司盈利之前通常会保持约15年的亏损状态。聚水潭成立于2014年9月,若按此数据估算,预计公司盈利时间为2029年9月,还需6年时间。

然而,SaaS产品开发、后续优化升级、获取和留存客户均需要不小的“投入”。截至2022年,聚水潭资产负债率已高达203.74%,且流动负债已超流动资产,短期偿债能力堪忧。

此次上市成为破“钱荒”关键,但若自身造血能力不足,未来又怎么办呢?

上市前,红杉中国、高盛、中金资本旗下中金共赢基金和原投资方蓝湖资本已提前埋伏。

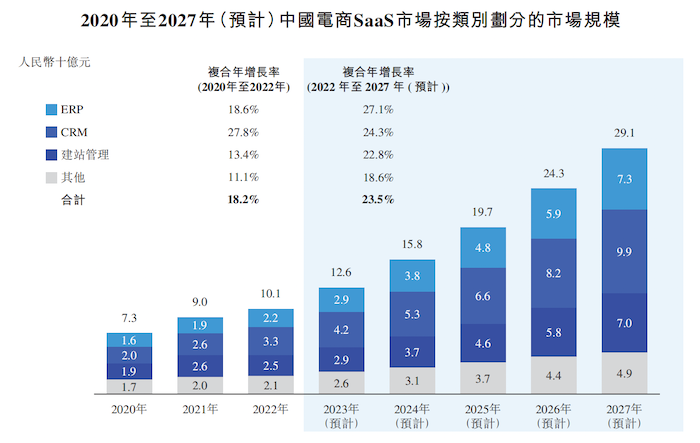

市场份额第一?电商ERP市场空间仅22亿元

据招股书披露,公司提供一站式丰富的SaaS产品和服务。2019年至2022年(报告期),聚水潭平均90%以上的产品收入来自SaaS产品,ERP产品是SaaS核心产品。

众所周知用友网络(600588.SH)、金蝶国际(00268.HK)为两大ERP龙头公司,洞见研报高级分析师牛一帆对界面新闻记者表示:“二者虽均为ERP产品,但侧重不同。聚水潭面向电商客户,它的系统逻辑是基于电商去做的,而如金蝶的系统逻辑则更注重财务和人力资源。”

招股书显示,聚水潭SaaS ERP产品面向各大平台的电商商家,服务商家夸电商平台处理电商订单相关的关键需求。商家可通过聚水潭ERP整合、同步及统筹协调起所有店铺、订单、产品、库存,管理其各平台的运营或财务数据,聚水潭ERP提供的功能包括订单管理系统(OMS)、仓储管理系统(WMS)、采购管理系统(PMS)及分销管理系统(DMS)等。

2020年至2022年,聚水潭收入分别为2.94亿元、4.33亿元和5.23亿元,其中电商SaaS ERP产品产生收入分别为2.55亿元、3.74亿元和4.75亿元,占同年总收入的比重均在86%以上。

据招股书披露,灼识咨询数据显示以2022年收入计,聚水潭是中国最大的电商SaaS提供商,占据20.7%的市场份额。

但从客户的角度来看,2022年中国有2300万活跃电商商家,电商SaaS ERP在其中的渗透率仅1.3%,即29.9万。按照公司披露,2022年服务SaaS客户4.57万名,计算得出聚水潭所占用户份额为15.28%。

其次,面向电商行业,聚水潭的SaaS ERP产品市场天花板有多高?

根据灼识咨询数据,2022年中国电商SaaS市场规模仅101亿元,其中ERP产品市场规模仅22亿元,预计以27.10%的复合增速至2027年市场规模为73亿元,仍不足百亿规模。

有意思的是,主营业务外,聚水潭报告期还有部分短信服务收入,2020年至2022年收入金额分别为1156.4万元、646.2万元和44.8万元,公司未介绍短信服务收入的具体内容,仅表示已战略性停止该服务。

覆盖客户、商家规模小

一位身处SaaS行业人士对界面新闻记者表示:“所有的这种做服务类型的企业,都希望服务的客户是越大越好,因为越大的客户意味着能够带来更高额的产出、更好的品牌传播效益。”

从2020年至2022年三年的表现来看,聚水潭单位客户较小,主要反映在两方面。

首先,从大客户看,2020年至2022年聚水潭的前五大客户占相关年度总收入的比重分别为1.4%、1.8%、1.2%;其中最大客户的销售收入占总收入的比重分别为0.7%、0.6%和0.3%。

换算为金额或许更为直观,报告期聚水潭来自前五大客户的收入分别只有411.6万元、779.4万元和627.6万元,其中公司第一大客户各期收入贡献分别为205.8万元、259.8万元和156.9万元。

可以看到,过去三年聚水潭来自第一大客户收入最高也仅有260万元,2022年更是大幅下滑至一百多万。

另一方面,从产品的角度分析,聚水潭SaaS ERP产品可分为企业版、专业版两种,专业版少了WMS功能及现场部署实施等,更多满足小型商家的需求。此外,聚水潭还推出了轻量版和跨境版等其他版本。

2020年至2022年三年,专业版客户数量从1.24万增至1.95万并进一步提高至2.75万,三年复合增速为48.92%;企业版客户数量分别为9600万、1.32万和1.63万,复合增速为30.30%,在数量和增速上均逊于功能更少的专业版。此外,公司轻量版和跨境版的客户数量虽然不多,但复合增速却超过90%。

综上,可以判断聚水潭目前客户仍以中小型客户为主,小型客户数量或许更多。目前,公司毛利率并不算低,报告期分别为46.2%、50.5%和52.3%,但并不意味着高枕无忧。

前述业内人士提到:“与小企业相比,大型客户在短期内的付费金额本身就非常高,且对于经济波动的承受能力也会更强,当经济形势不好的时候,小微企业可能率先会出现付款不及时甚至倒闭、企业消亡的情况。”

此外,与客户分散不同的是,聚水潭的供应商集中度较高,2020年-2022年前五大供应商采购额占采购总额的比例分别为65.0%、65.0%、72.6%,对第一大供应商的采购占比更是分别高达37.7%、35.5%和39.4%。据悉,第一大供应商提供的云服务器承载着公司SaaS产品及相关服务。

资金吃紧,还能“烧钱”多久?

SaaS行业盈利难题一直存在,聚水潭也不例外。2020年至2022年公司分别产生净亏损3.64亿元、2.54亿元和5.07亿元,截至2022年,聚水潭累计亏损已达15.86亿元。

拥有超50%毛利率的聚水潭何至于此?因离不开订阅的收入模式,聚水潭SaaS ERP产品采用年度订阅和通过产品处理的订单数量进行收费的模式,这种收费方式相比传统ERP授权服务模式,短期收入大大降低。在这种情况下,公司仍要面对大量的部署实施、客户支持人员等费用。除此之外,作为一家服务商,公司面对的各类电商客户分散且普遍较小,对营销人员的需求更大。

以用友网络为例,2022年用友网络的销售费用占收入的比重为24.13%,其中销售人员支出占比达到76.4%。

聚水潭销售费用则更为夸张,报告期销售费用支出占同期收入的比例高达54.0%、54.3%和60.1%,其中销售人员的平均支出占销售费用的比重就近80%。不仅如此,聚水潭还外聘第三方销售团队,各期销售费用中还分别有10%左右的资金为向销售代理支付的佣金。

公司表示,根据灼识咨询数据2022年销售人员人均贡献收入超过50万元。

但事实真是如此吗?

招股书显示,2022年,聚水潭共有890名销售人员,该年总收入为5.23亿元,其中披露的通过销售代理获得的客户收入占当年总收入的18.8%,即约0.98亿元。意味着公司890名销售人员贡献总收入合计为4.25亿元,计算得出平均1名销售人员贡献收入为47.75万元,不足50万元。

SaaS化后ERP订阅收入模式叠加高额的销售费用影响,目前,聚水潭的资金表现不容乐观。

截至2022年,聚水潭资产负债率已高达203.4%。截至2023年4月30日,聚水潭账上流动资产为6.00亿元,已无法覆盖9.22亿元的流动负债,流动比率为0.65,表明公司1元流动负债近0.65元流动资产作为后盾,短期偿债能力堪忧。截至2023年4月30日,公司现金及现金等价物金额为2.10亿元,还不及2020年2.66亿元水平。

根据灼识咨询数据,全球包括美国及中国的SaaS公司盈利之前通常会保持约15年的亏损状态。聚水潭成立于2014年9月,若按此数据估算,预计的盈利时间为2029年9月,还需6年,聚水潭能挺住吗?

评论