文|首条财经 李欢

编辑|蒙多

风品:令煜

三十年河东,三十年河西。盲从国际大牌、“更香”迷恋已是历史。

据乘联会统计,今年1-5月,中国狭义乘用车市场累计销量763.2万辆,同比增长4.2%。其中厂商批发销量显示,比亚迪力以99.65万辆,力压一汽大众高居榜首。且长安汽车、奇瑞汽车、吉利汽车分列三至五名。

自主品牌销声势日隆,离不开降碳减排大势,为押注新能源创造的“天时”;离不开消费者日益成熟理性、更重性价比、质价比的“地利”;更离不开日拱一卒“国货自强”下、创新链、产业链共振的“人和”。

正如王传福所言,高端品牌不是依赖堆砌配置,而应依托于技术,不看出身看技术,这是中国品牌的机会。

大潮起落、此消彼长间,如今压力棒传导到国际品牌、合资品牌一端。面对咄咄逼势,该如何防止滑落、做出哪些调整呢?

1、市场份额下滑,出售工厂 以退为进?

唯有更全面、更精准拥抱市场。

6月20日,“2023CEO投资者日”上,现代汽车发布了中长期经营战略和财务计划:

未来10年内,将投资109.4万亿韩元(约合854.1亿美元),加快向智能移动解决方案企业转型。其中,约35.8万亿韩元将被用于电动汽车。到2030年,公司每年销售200万辆电动汽车,并在同年实现电动汽车利润率超过10%。

意外的是,其中国市场的产能却在收缩,宣布将出售两处工厂。

公开资料显示,现代2002年在中国的合资工厂有5处,总产能可达165万辆。

实际上,2021年现代便出售了一家中国工厂,若加上上述两家,收缩态势明显。

何以至此?要知道,2022年,现代汽车集团全球总销量684.82万辆,仅次于丰田、大众,位居全球第三。中国作为世界最大的汽车市场,2016年之前也一直是现代“利润奶牛”。

据韩国汽车业联合会4月数据,韩系车在中国市场的占有率仅为1.6%。相较2012年10%市占率,隐已边缘化。

另据北京汽车财报,北京现代销量已连续4年下滑。2022年销量25万辆,同比下滑30.55%,仅为2014年销量巅峰期的21.55%。

产能下滑,无疑是关厂直接原因,那么深层症结又是什么?

现代汽车首席执行官Jaehoon Chang曾坦言:现代及其子公司起亚,都在执行力和创新力更强的造车新势力面前失去竞争力。

除了错失新能源浪潮先机,往期自身积弊也值反思。如浏览车质网,以现代领动为例,用户评分只有3.1分(5分制),除了外观靓丽,在驾乘体验、质量口碑上不乏吐槽质疑、颇有些乏善可陈。

跌眼球的是,不久前,起亚中国首席运营官杨洪海表示,起亚今年首季在全球一共挣了21亿美金,贴得起中国市场,你本土企业有这些资金实力玩吗?你先(自己砸钱砸市场)烧死了,我后面再等着进来抢市场也可以。“我兜里都是钱都是技术,我又没有放弃这个市场,在合适的时间进来收拾你们也是一种策略。”

字斟句酌,现代仍志在中国市场、实力雄心可嘉。只是今时不同往日,车圈高速迭代,不缺资金不缺新技术,所谓一步慢步步慢,以退为进是好策略么?有无过于乐观自信呢?

要知道,2022年中国已超越日本化身全球汽车出口第一。2023年势头仍在加速,1-5月出口量达到175.8万辆,同比增长81.5%,5月出口量达到38.9万辆,环比增长3.4%,同比增长58.7%。

其中,新能源汽车是拉升主力。5月出口量达10.8万辆,同比增长1.5倍;1-5月累计出口45.7万辆,同比增长1.6倍。

行业分析师于盛梅表示,经过多年市场风雨历练、坚持不懈的技术投入、产业链培育,目前蔚来、理想、问界、极氪等新势力都基本形成了平台化造车的能力,在智能驾驶系统、传感器、芯片、算法等方面各具优势。

完成了从0到1的进阶,而从1到100,飞轮效应往往呈现加速状态,这也是新势力们新车型不断问世、产品迭代加速、品牌矩阵日益丰满的原因所在。

没错,国产品牌已是今非昔比。除了新势力产品升级、提升性价比,长安、广汽、吉利等传统车企的觉醒追赶,也堪称风起云涌,均推出了自主高端新能源品牌,且价格战打得更决绝。

以比亚迪为例,极致性价比、全面产品矩阵、叠加产能优势、核心三大件自研的成本优势让其傲视群雄。

一定意义上说,今年以来国内车市的一波波价格战,带来格局洗牌的同时,也是行业成熟、车企综合竞争力提升的一种表现。意味着国产自主品牌已从追随者、模仿着,日益走到舞台中心,日益掌握主导权。

可以预见,随着各国降碳减排目标的持续推进,占据先发优势的中国新能源汽车出海步伐将不断加快。从进口大国到出口大国,卷向海外的中国车企大杀四方,寄希望借海外弥补中国市场的现代又将如何应对?

大浪淘沙,不进则退。狭路相逢,精准进攻是最好的防守。

2、销量十年首降 何破“心贼”

相似考量的,还有丰田汽车。

面对电动化潮流,这位曾经全球车企“一哥”战略态度有些左右摇摆。

就在上月,丰田前掌门丰田章男再度发声“日本汽车工业的优势在于电池电动汽车、氢能和混合动力等技术的多样性。日本企业应该提炼其独特的技术优势,提高竞争力。我相信日本汽车工业的多途径是在需要的地区利用该技术。”

玩味在于,嘴上喊着拒绝的丰田,实际动作却没落下。早在2021年12月,其便发布了电动化战略。彼时,丰田宣布将在2030年前,在全球范围内推出包括乘用车、商用车等领域在内的共计30款BEV(纯电动汽车)。届时,其BEV汽车全球年销计划达到350万辆。

2023年4月7日,新社长佐藤恒治更新了电动化转型策略:拟在2026年前将电动汽车全球销量提高到每年150万辆,并推出10款新电动车型。

提速肉眼可见。据新华网报道,2022年全球电动汽车销量仅为2.4万辆。丰田披露的新发展战略意味着未来4年丰田的电动汽车销量将提高60多倍。

不加劲儿不行了。2022年,丰田在中国市场的新车销量同比减少0.2%,降至194万600辆,为10年来首次下滑。

全国乘用车市场信息联席会秘书长崔东树分析称,日系车销量下滑与汽车行业的整体趋势有关,燃油车市场份额正剧烈萎缩,而日系车企的新能源车仍处弱势,部分销量被自主品牌新能源车分流,从而导致市场份额下滑。

欣喜的是,相比现代,丰田展现出更多迎战意愿。

2022年10月,首款纯电动车——bZ4X亮相。资料显示,该品基于丰田的e-TNGA架构打造,定位纯电动中型SUV,CLTC工况最长续航里程可达615km,售价19.98-28.78万元。

2023年3月,又推出首款纯电中型轿车——一汽丰田bZ3。同样基于丰田e-TNGA平台打造,包括3款车型,续航超600KM,售价在16.98万—19.98万元。

遗憾在于,至于目前看,两款产品销量并不算多出彩头。

懂车帝数据显示,广汽丰田bz4x自上市以来,除去年12月销量破千辆以外,其余各月销量均未破千;即使表现更好些的丰田bz3,今年5月销量也只有2553辆,在新能源轿车销量排行榜中位列第29,尚未跻身一线头部。

客观而言,销量不佳并非丰田品牌出了问题,而是市场竞争足够激烈。消费者面对众多选择,唯有产品力更优者才被“用脚投票”。

横向对比,与bz4x、bz3同价档的国产品牌不在少数。比如AION S 2023款Plus80,后者动力更强,续航要多出93KM,且官方承诺首任车主终身质保(责任免除条款以官方为准)。

比亚迪总裁王传福曾言,中国品牌在技术层面已全面超越,不管造型技术,还是电池、电机、电控等新能源汽车核心技术,以及智能网联、智能座舱等智能化技术,已经超越了合资品牌的技术水平,引领全球新能源车发展。

言语够犀利,却能找到印证点。比如bz4x选用的是宁德时代的电池组,bz3则选用的是比亚迪的电机和电池。

推新只是一方面,想要夯实消费心智、销量提振,根本还在产品内力、全产业链的深耕打磨,这自然离不开决绝拥抱转型。那么,上文前掌门的吐槽可是加分项。

只有时代的企业,没有企业的时代。战机稍纵即逝,往往一转身就是一个时代。不破“心贼”,转型怎能顺遂?

3、重金加码、补短板,百万目标任重道远

没错,产品力的竞争,就是创新力的竞争、全产业链的竞争。

选择不同,过程不同,结果也不同。

在电动化转型这件事上,大众没有现代的“以退为进”、丰田的内心“拧巴”,只有承认落后,勇敢直追的决心。

2023年3月,大众汽车集团表示,计划2023年至2027年投资1800亿欧元,用于推进电池战略、扩大北美地区业务、强化在中国的数字化实力和产品竞争力等。

其中,超三分之二资金将被投入到与数字化、电动化相关的领域。相比公司上一个五年计划中的56%,押宝追击之心肉眼可见。

可以说,中国市场既是销售重心,也是转型重心,扮演重要角色。

如早在2020年,大众中国便通过受让股权方式,获得了中国动力电池厂商国轩高科的股权。次年又通过定增,提升了持股比例。合计出资约87亿元,共获26.47%股权,以此补齐自身短板。

2021年7月,国轩高科、大众集团签署谅解备忘录,前者成为首个标准电芯研发的定点开发商,为大众开发第一代标准电芯。据媒体报道,标准电芯将通过采用统一的设计标准,大幅降低电芯成本,预计未来将覆盖大众旗下80%车型,绑定深度可见一斑。

另外,大众汽车2022年还在“在中国,为中国”策略指引下,与地平线携手,推动在中国驾驶辅助系统和高级自动驾驶技术的发展。

据悉,两者将携手成立CARIAD中国子公司,加速研发进程、拓展软件研发,并推动面向中国市场的技术概念落地。

国士待之、国士报之。拿出真金白银强链补链、真正研究国民心智的大众也收获了成长。

2022年,大众汽车集团在中国市场纯电动车型的整体交付量同比增长68%。

2023年2月,首席执行官奥利弗·奥博穆访华时表示,“中国市场正驱动全球创新,我们也在为中国市场不断开发出新的解决方案,并应用于全球。”在奥博穆看来,了解中国市场的前沿技术发展趋势对大众至关重要,能够帮助其正确选择业务的轻重缓急。

能够放下身段、自我反思变革、虚心学习,本身就是一种进化。尤其对一家国际大牌而言,分清战略轻重缓急尤为重要。

放眼国内市场,大众汽车仍在负重前行,要绷紧这根追击弦儿。

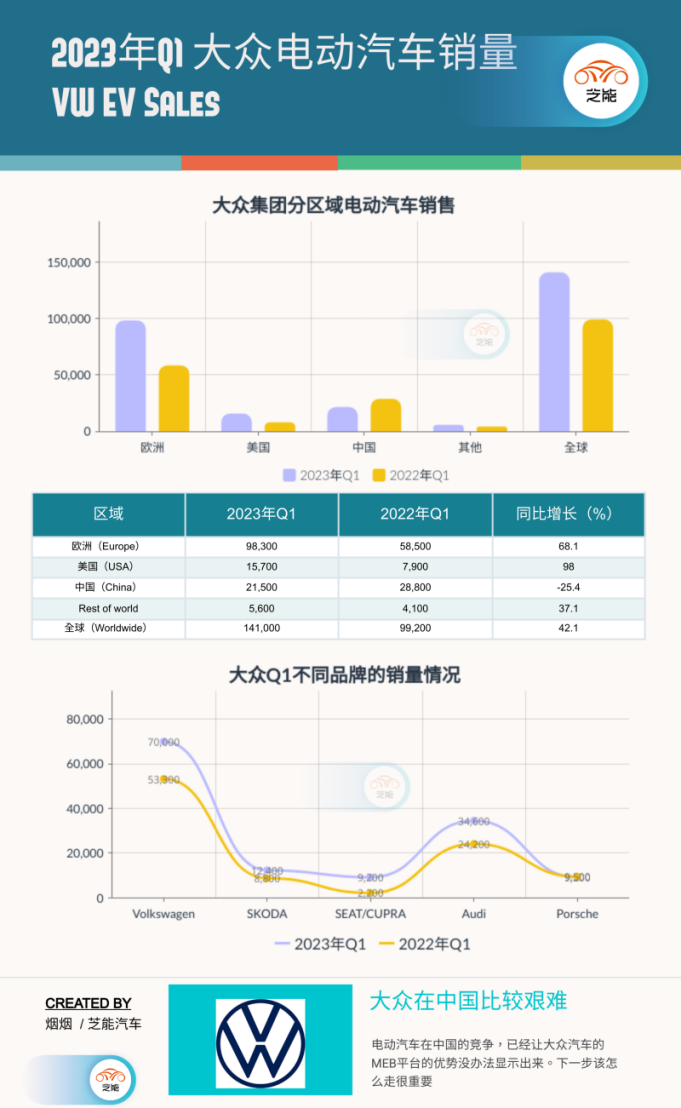

据IT之家报道,大众汽车集团报告称,2023年Q1大众电动汽车大众汽车集团销售了14.1万辆纯电动汽车,同比增长42.1%,占总销量6.9%。去年同期为 5.2%。

但细分看,大众电动汽车欧美市场增速分别高达68.1%、98%,中国市场却下滑了25.4%。结合大众原先定下的100万台纯电动汽车目标,眼前进度已远远落后于目标。

深入产品层面,大众ID.家族产品销量表现不错。懂车排行榜数据显示,今年5月大众ID.4 CROOZ和ID.4X的销量分别为3937辆和2323辆。

从用户评价来看,无论ID.4 CROOZ,还是ID.4X,都给予用户不错的驾驶体验,然智能化方面却仍逊于国产新势力。

诚然,企业转型从不是轻松话题。尤其大型车企牵一发动全身、如烹小鲜如履薄冰,时间的沉淀、战略的坚守隐忍、实操的果敢精准缺一不可。

但愿,乘着上下共识的战略东风,大众能静待花开、尽早云开见月明,为中国用户提供更多优质产品。

4、扣准主旋律 百花齐放

说千道万,消费者为王。没有永恒的胜者,面对新旧交替、行业迭代,精准拿捏用户消费喜好、市场消费趋势,是所有车企的必修课。

蔚来汽车创始人李斌曾言:“如果我去做一家传统车企的 CEO,做的并不一定比他们好。推动一个传统巨头转型,比做一家创业公司要更难。”

在李斌看来,作为创新创业公司,蔚来有一些传统车企不具备的特点,比如决策非常灵活,也更加迅速,可以重构产品和商业模式等。

的确,打破路径依赖、自我进化,往往是一件难而又难的事。不仅要投入资金、技术,还要打破原有的利益链条。想高效渡过转型阵痛,管理层必须拿出大智慧,决策精准性是重中之重。

以丰田汽车为例,押错宝、纠正路线代价不小。早在2014年,其便推出了电动汽车Mirai。然在选择技术路线时,却倒向了氢燃料汽车。

电动亦或氢燃料,究竟谁代表,未来我们不做评价。但一个不争事实是,在特斯拉等品牌带动下,电动化潮流已然不可阻挡。诚然,丰田氢动能汽车已实现商业化、或许更符合自身实情,却难掩起大早赶晚集的遗憾。

尤其对合资车企而言,由于决策权往往委于外方,即便直面国内市场春潮,却苦于心有余而力不足,最终导致一步慢,步步慢,销量被分食。

相比之下,国产自主品牌不仅市场环境宽松,更凭借与狼共舞中锻炼出的耐力韧性、战略定力、决策前瞻性,死磕创新力、产业链优势,最终实现了弯道超车、逆袭超越。

当然,企业起伏兴衰本是常态,一时领先不代表时时领先。行业分析师郭兴认为,国际大厂仍有成熟的造车工艺、创新体系、用户沉淀,如能放下老眼光老经验执念、积极融入中国市场,加速构建供应链、创新技术卡位,用拳头产品以点带面,重温荣光也未可知。

没错,江湖未定,你我皆黑马。国产自主品牌,远未到弹冠相庆时。君不见,补贴退场、价格战加剧、新品牌鱼贯而入、传统国际大厂觉醒,新能源车市看似繁花似锦,实则烈火烹油。负重前行、查漏补缺、保持市场敬畏优势敬畏,仍是国产自主品牌的主旋律。

在首财君看来,无论国内国外,无论洋品、合资、自主,唯有充分竞争才能充分发展,才能满足人民日益增长的美好生活需要。

王传福曾说过,一切技术都是纸老虎。那么,一时落伍又何尝不是。但愿在汽车大国到汽车强国的进阶中,从业者们能胜而不骄、败而不馁。中国车圈能海纳百川、百花齐放。

评论