文|新莓daybreak 张芮白

编辑|翟文婷

新车G6预售订单3.5万辆,水中憋气大半年的小鹏,终于有了一次浮出水面喘息的机会。虽然这仅仅是可退的意向订单,但足以令何小鹏感到欣慰。

资本市场的反应则更乐观。7月3日,小鹏汽车港股涨势继续探高,盘中最高报59港元,较6月1日的最低30港元几乎翻倍。

很难讲这是不是小鹏扭转颓势的开始。过去一年,曾经的造车新势力销冠小鹏,在低谷徘徊,从队首被甩至队尾。

2021年,小鹏以汽车总交付量98155辆的成绩,领先蔚来、理想,拿下造车新势力销冠,成为新能源行业中耀眼的新贵。第二年,更是接连拿下月度、季度、半年度冠军三连击。

财务数据也是长势喜人,连续七个季度保持同比150%以上营收增幅。

然而,从去年年中开始,高歌猛进的音符戛然而止。

因为新车型G9的失利,P7i的后继乏力,小鹏销量接连下滑。这是一个连锁反应,销量连累营收,继而股价下跌。一年时间,小鹏汽车相比高点股价跌去78%。

多米诺骨牌一旦倒下,很可能就是一发不可收拾的残局。

今年3月的2022全年财报电话会上,小鹏汽车CEO何小鹏承认,「我们业绩有压力」。但他也表态,从去年年底,小鹏就在进行战略复盘和调整,补强综合能力的短板。

今年第一季度财报,并没有看到小鹏积极的变革成果,相反各项指标持续在下行。何小鹏只能把期望寄托在新品G6。

继去年新车G9跌倒之后,6月29日正式上市的这款新车,承担着小鹏翻身的使命。

01 各项指标不健康

在造车新势力队列中,小鹏的各项指标都在显示跟不上节奏。

首先是汽车出货量。

截至2023年6月31日,小鹏汽车年内累计总交付量41435辆。仅比理想汽车6月份单月销量高出8000多辆。而同期理想汽车共交付新车139117辆,蔚来则是54561台。

小鹏官方公布

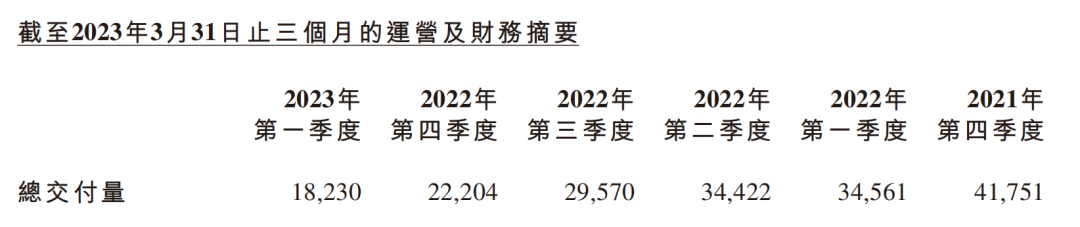

即便是跟自己相比,销量也在滑落。2023年第一季度,小鹏汽车总交付量为18230辆,同比下降47.3%,几乎腰斩。环比下降17.9%,这已经是小鹏连续五个季度销量环比下滑。

来源:小鹏汽车财报截图

销量下降直接导致财务数据变差。

最直接的反应是营收。2023年第一季度,小鹏汽车总收入为40.3亿元,同比下降45.9%,环比下降21.5%。

毛利率更是不容乐观,第一季度仅为1.7%,相当于「卖一辆亏一辆」。而在去年同期,这一数据为12.2%,上一季度为8.7%。与其它新能源车企相比,更是相差悬殊,理想今年一季度毛利率20%,比亚迪17.86%,特斯拉19.34%。

对此,小鹏汽车在财报中解释:「公司利润率按年及季减少乃主要由于销售促销增加及上述新能源汽车补贴届满所致。」

其实小鹏营收从去年开始增速就在放缓。2022年全年,营收268.6亿元,同比增长27.9%;2021年这两个数字分别是209.9亿元和259.1%。

与此同时,2022年小鹏汽车亏损91.4亿元,仅次于蔚来的144.4亿元,远高于理想汽车的20.3亿元和零跑汽车的51.1亿元。

差强人意的数据同样影响着资本市场。

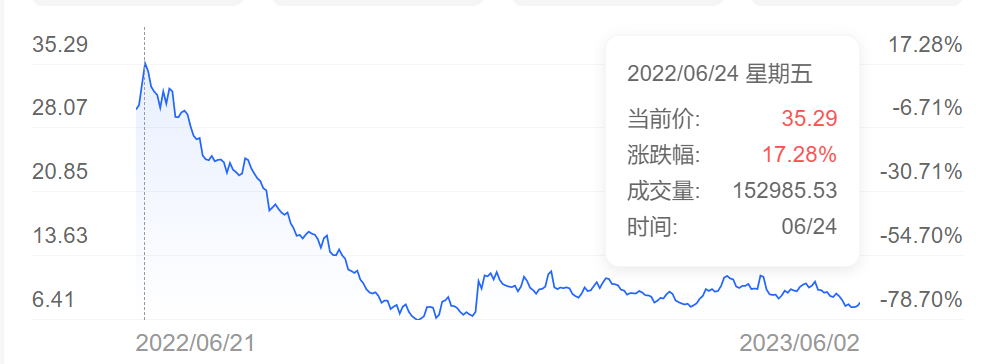

小鹏汽车股价在2022年6月24日达到巅峰,为35.29美元。之后一路下滑,今年5月30日,在小鹏汽车发布一季度财报一周内,小鹏汽车股价跌至最低点,7.87美元,较最高点跌去78%。这一切都只发生在一年时间。

来源:九方智投

转折发生在2022年的第三季度,新车G9发布失利,小鹏营收急转直下,颓势持续到现在。

02 背后的原因

出现问题的第一张多米诺骨牌是P7。

去年第三季度,小鹏的王牌选手P7出现了15%的负增长。这几乎是一次致命逆转,此后小鹏进入下行通道,再也无力反弹。

自2020年第二季度开始交付后,P7一度成为小鹏的爆款车型。2021年,小鹏汽车拿下新势力销冠,P7贡献61.7%,交付超6万台。仅仅一年时间,这款明星车型就后继乏力。

关于P7销量滑坡,原因在两个方面:首先,P7交付已超两年,竞争优势尤其是智能驾驶技术,已逐步被消解。其次是P7的直接对标竞品特斯拉Model 3,在去年6月之后开启降价,P7的部分潜在消费者流失。

彼时,何小鹏对小鹏的未来并没有太多担心,他的信心来自于即将上线的五座智能SUV G9。

2022年6月29日,何小鹏在微博中胸有成竹写道,这将会是「50万以内最好的SUV。」然而,现实走向完全偏离了何小鹏预计的轨道。

G9上市当天,混乱的SKU(配置种类)立刻招致消费者的质疑。

5D音乐座舱、XNGP辅助驾驶、4C超快充电池包等亮点,均只出现在选配列表中。车型多达六款,配置让人眼花缭乱。

更关键的是,售价30.99万元的「丐版车型」570G没办法选配任何功能,甚至只配备了CCS定速巡航,而这一功能,10万元的国产燃油车都有配置,多少显得「诚意不足」。

随后,小鹏官方紧急对G9的产品和定价体系进行了调整,但为时已晚。

上市当月,G9销量仅有184台。10月、11月分别交付623辆、1546辆,一直未能走出谷底。

除了上市当天的「滑铁卢」之外,G9销量低迷或许也与其定位有关。

易观分析汽车出行行业中心分析师王珂的观点是,G9失利固然有营销策略失误的因素,但也有产品定位模糊的原因。」

小鹏汽车以智能驾驶技术为突出优势,对标特斯拉。更低的价格让其拥有更高的性价比,也收获了一批年轻受众。

G9上探高端市场,不仅要面临原有客户的流失,在理想、蔚来等早已以各自优势覆盖各类场景的情况下,手握智能化,能否打开局面,并不确定。

G9未能完成补位重任,今年3月份推出的P7升级款P7i接棒。

但P7i的提振作用暂时还未体现在销量上。3月,P7车型总交付量仅为3030辆,远不及P7去年同期9173辆的战绩。外界猜测是P7i产能不足的原因所致。

目前,P7i的交付时间为8周,短期内难以立刻体现在销量上。在财报电话会上,何小鹏承认了P7i的产能问题主要是电池原因,并表示预计从6月份开始,P7i销量会进一步放大。

03 成本浪费

销量表现不佳外,连累小鹏财务数据的另一要素即是企业的成本控制能力。

2022年小鹏汽车财报表现不佳的直接原因是G9销量滑坡。此前何小鹏曾称,一款新车SKU的开发、测试、验证和申报公告等综合费用高达5000万元。而G9上市才两天,因SKU过多,口碑不佳,紧急修改,消耗了大量资金。G9的失误,导致小鹏汽车数亿元的损失。

2022年年报发布电话会上,何小鹏谈到成本问题时表示,小鹏汽车从今年到明年将实现整车硬件(含动力系统)约25%的成本下降。

同时,他也坦诚道,「成本降低25%不代表小鹏有多厉害,是代表过去小鹏成本控制不够好。」

除G9失误发生的费用外,小鹏惯常成本损耗的大头是电池。

因为占比高、开发周期长,汽车厂商通常会采用同一尺寸规格的电池包,以保障利润。然而,小鹏早期一款车有6-7种电池包类型,最多时达到十几种。产线建设、工程开发、样件采购、验证测试等,都需要大量甚至是重复投入,各个环节加起来就是一笔不菲的费用。

为了实现降本并覆盖各种车型,小鹏采用多供应商策略,目前合作厂商包括中创新航、欣旺达、亿纬锂能等。

同样重复开发的问题也出现在小鹏的车型设计。

自2019年,小鹏共推出5款车型,外观、内饰、配置各不相同。

这意味着,在同样的销量之下,小鹏要铺设的生产线数量、对接的供应商数量以及在营销、研发等投入上,要远高于只有两款车型的其他车企。

显然,聚焦少数产品更有成本优势,但对于小鹏来说,以平台化的方案做优化或许是另一个更适合的解题思路。

自去年10月以来,何小鹏不止一次提到用平台化优化造车模块,以进一步提升全公司全流程的运营效率。而在更早之前,王传福就在内部说到,一款电池包出来,要适配多款车型。

销售渠道的过度损耗,也是拖累小鹏成本的一项重要因素。

根据小鹏2023年一季度数据,小鹏收入40.33亿,成本39.66亿,销售成本率高达98.33%。2022年全年,这一数字为88.50%。2022年蔚小理三家中,平均售价最低的小鹏汽车,却创造了最高的消管费用率,达到24.9%,理想仅为12.5%。

2019年,为了加快渠道建设并降低初始成本,小鹏汽车宣布开放授权合作销售模式。截至今年一季度,小鹏汽车门店数量达425家,其中授权加盟店占比约30%。

在实际运营中,据多家媒体报道,直营店和授权经销商此前常常存在内部抢单的现象。长期内耗变相增加的是销售成本。

小鹏成本的消耗,也与年初特斯拉掀起的「降价潮」有关。

今年1月,特斯拉率先扔下炸弹,宣布旗下Model 3和Model Y降价2万- 4.8 万元。小鹏随后紧跟,宣布G3i、P5、P7三款车型降价,降幅最高达3.6万元。

只是,降价不但未能保住销量,还拉低了毛利率。无论是短期压力,还是长期在产品或组织上积攒的问题,何小鹏急需一次深度变革。

04 求生变革

为了扭转颓势,自去年10月,小鹏汽车内部进行了一系列人事、组织、产品策略方面的调整。

首先是何小鹏本人的决策资源聚拢。

很长一段时间,何小鹏对产品一线的关注度是在减少的。爆款车P7面世后,何小鹏减少出现在车辆开发会议的频次。据36氪报道,遇到电池、芯片等关键零部件短缺,需要公司掌舵人出面时,时常找不到何小鹏的身影。2020年底开始,他把大量精力投入在飞行汽车和机器人业务。

去年10月,何小鹏开始回归产品,了解一线业务情况,直接与各个业务部门总监交流。

同期,小鹏汽车新成立了战略规划、产品规划、技术规划、产销平衡等5个委员会,何小鹏自己担纲其中3个委员会主任。而电动力、自动驾驶、互联网等核心业务负责人,也都直接向何小鹏汇报。

其次是包括涉及联合创始成员夏珩和何涛在内的职位变动。今年1月,长城老将王凤英出任小鹏汽车总裁,全面负责产品规划、产品矩阵及销售体系。夏珩和何涛则转向技术领域。

人事、组织调整之外,何小鹏在产品方面也进行了一系列调整。

在成本控制方面,何小鹏在2022年财报电话会上表示,公司将通过造车模块平台化、技术创新两方面实现降本。

降本之外,小鹏汽车依旧重视其智能标签。财报会议上,何小鹏认为,自动驾驶技术和用户使用率将迎来拐点。

据何小鹏介绍,城市NGP的OTA,采用了基于Transformer的BEV时序网络XNET,可以不依赖高精度地图,覆盖城市范围进一步扩大。这是小鹏智能驾驶得以保持领先的原因。这一功能将在广、深、沪、京加速落地。

在这些基础之上,小鹏汽车产品战略调整一个更关键的动作,即初步成果展示,G6的发布。

在今年一季度财报电话会上,何小鹏自信表示,G6将成为中国20-30万元新能源SUV市场最受瞩目的热销爆款,并带动小鹏汽车未来销量的高速增长。

今年4月,G6车型在上海车展亮相,两个月后开始预售,6月29日正式上市。

配置上,580-755公里的续航、800V高压碳化硅平台和3C电芯、前后一体式铝压铸车身、第二代XNGP智能辅助驾驶系统。在多位业内人士看来,这样的配置,已是「相当能打」。

价格上,20.99万-27.69万,相比特斯拉Model Y,起售价便宜了5.4万。

高配低价有利于提振销量,G6目前预售订单3.5万辆似乎是个不错的开始,但更真实的市场表现还要等待实际销量的公布。

另一个值得关注的是技术底座,扶摇架构。一体式铝压铸车身,集成了161个零件,减少了17%的车身重量,优化了车辆的动态表现。

更重要的是,扶摇架构兼容多个研发平台,让小鹏能像搭乐高积木一样实现模块化造车。

据何小鹏透露,基于扶摇框架,车型开发时间将缩短20%,零部件通用化率最高可达80%,整车综合研发成本降低50%。这一定程度上可能会解决此前小鹏汽车重复造轮子的问题。

自去年三季度进入挑战期开始,小鹏汽车已在迷雾中艰难穿行了285天。何小鹏一系列大动作,谋求变革重生。暂渡难关还是更加艰难,G6发布的不久之后,将很快得到答案。

评论