文|野马财经 苏影 张凯旌

编辑|武丽娟

2023年已过半数,630亿“果链”明星股歌尔股份(002241.SZ)的寒冬仍未结束。

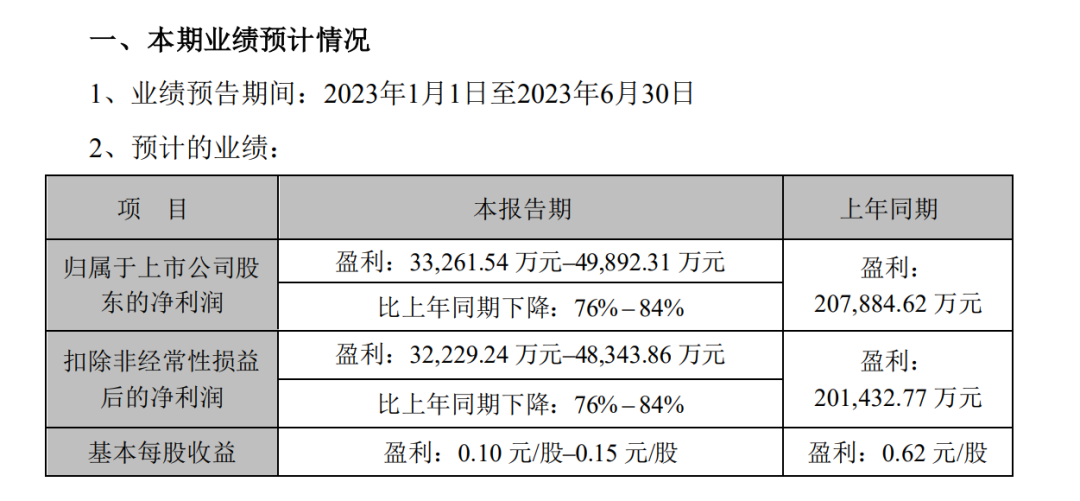

6月最后一天,歌尔股份发布业绩预告,上半年归属于上市公司股东的净利润为3.33亿元-4.99亿元,比上年同期下降约76% – 84%。而这也是继2022年报、2023年一季报后,公司再次交出下滑成绩单。

来源:歌尔股份公告

对此,歌尔股份表示,盈利下降主要是受宏观经济和行业因素的影响,终端市场需求不足,公司智能声学整机业务和部分智能硬件业务的销售低于预期。

歌尔股份成立2001年,由山东人姜滨下海创立,历经20余年发展成长为苹果供应链明星企业、国内消费电子行业龙头,实控人姜滨夫妇也借此成就230亿身家。

来源:《胡润全球富豪榜》

但资本市场的造富故事总是有高低起伏,如今净利润三连降之后,姜滨又将带领歌尔股份行至何方?

净利润三连下滑,2023前半年下跌逾7成

歌尔股份主要从事声光电精密零组件及精密结构件、智能整机、高端装备的研发、制造和销售业务,2008年5月在深交所上市,目前市值超630亿元。

近年来,受益于消费电子行业高速发展,歌尔股份近10年营收增速颇为可观,除2018年外,其他年份的营业收入均维持正向增长,一度从2013年的100.49亿元涨至2022年的1048.94亿元,涨幅约为943.83%。甚至在行业波动的2022年,依然保持了34.1%的增速。

但遗憾的是,上市公司盈利能力和营收增速并未形成正比。同样在2022年财报中,歌尔股份抛出重磅消息,公司净利润下滑至17.91亿元,同比下降58.42%。

再至2023年一季报,歌尔股份下行的盈利能力仍未有所好转,净利润进一步下降88.07%至1.08亿元。

来源:Wind数据

叠加此次半年报跌幅76% – 84%的业绩预告,歌尔股份已经三连收获下降的成绩单。

不过,同期,歌尔股份相关负责人也对《证券日报》表示,“虽然上半年盈利同比仍然下降,但二季度环比展现向好趋势,单季盈利能力得到了一定修复。”

而二级市场上,业绩下跌逾7成的利空消息也并未影响公司股价,公告后第一个交易日(7月3日),歌尔股份报收18.59元/股,涨幅4.73%,总市值636亿元。

香颂资本董事沈萌认为,一季度歌尔股份出现业绩下滑后,股价已较高位有明显回落,而二季度的表现虽然同比依然大幅下滑,但没有超出此前预期,所以股价已经提前消化。而且从歌尔股份回应来看,其二季度净资产收益率、毛利率等指标可能相比一季度有所缓和,所以此前的部分预期担忧得到缓解。

净利润为何暴跌?

歌尔股份旗下有精密零组件、智能硬件、智能声学整机三大主要业务线,前两项产品广泛应用于智能手机、平板电脑、VR/AR、智能可穿戴产品、智能家居等,而智能声学整机的主要产品则包括无线/有线耳机、智能音箱等。

从产品方向可以看出,歌尔股份的业绩和整个消费电子行业息息相关。而在此期间,作为同期与苹果深度绑定的合作伙伴,歌尔股份也面临着“成也苹果,败也苹果“的风险。

歌尔股份和苹果最早的姻缘,可以追溯到2010年,当时公司为苹果供应声学组件,有线耳机等。2018年更是拿下苹果AirPods 30%的代工份额,成为AirPods全球第二大代工厂。果链红利曾让上市公司成为A股明星,不仅营收一路飙升,2021年公司市值也来到1800亿元高光时刻。

但这使其高度依赖单一大客户。2021年,歌尔股份第一大客户苹果占年度销售收入比例达42.49%。2022年,销售额占比仍为31.12%。

风暴于2022年11月8日席卷而来,当晚,歌尔股份披露,已收到境外大客户通知,暂停生产其一款智能声学整机产品,该变动预计影响2022年度营收不超过33亿元。“21世纪经济报道”曾称,该暂停相关产品正是苹果AirPods Pro 2。

受该产品停产等影响,当年年底,歌尔股份又计提了17.83亿元的资产减值,因此导致公司净利润出现明显下滑。

今年5月10日,歌尔股份透露,前述停产事项直至2023年一季度仍未复产,相关客户沟通工作仍在进行中。除此项目外,与该客户的其他业务合作均在正常开展。

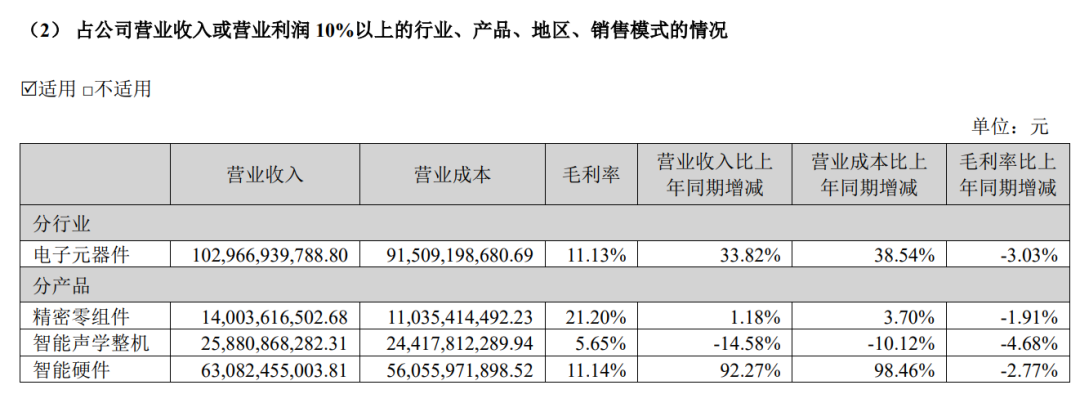

不过,整体来看,公司盈利能力下降也并非单一产品的“锅“。2022年,歌尔股份精密零组件、智能声学整机、智能硬件三项业务的毛利率分别是20.2%、5.65%、11.14%,分别同比下降1.91%、4.68%、2.77%,均为负增长。

来源:歌尔股份公告

深度科技研究院院长张孝荣分析,果链公司对于苹果有深度依赖性,一旦离开苹果,业绩必然受到冲击,以至于快速下滑。从公司自身来看,除了销售不佳外,还在于材料成本上升和公司主打产品毛利率下滑,这些因素均影响了公司业绩。

但张孝荣也表示,歌尔公司现在的整体毛利率大跌,从宏观环境来看也有电子消费市场低迷的影响。

市场调研机构 Canalys 报告显示,2023 年第一季度全球个人智能音频设备出货量跌至8672万部,同比下降15%。其中 TWS 真无线耳机出货量下滑至6158万部,同比下降10%。此外,知名咨询机构DIGITIMES Research估计,2023年第一季度全球智能手机出货量同比下降 13.2%,为2.64亿部,第二季度将同比下降6.4%,达到2.57亿部。

在整个行业尚未回暖的背景下,为维持公司的市场竞争力,歌尔股份选择继续在研发上加码投入。此前2020年-2022年,公司研发费用分别为35.33亿元、43.01亿元、51.98亿元,而同期其净利润则分别为28.52亿元、43.07亿元、17.91亿元。而2023年一季报显示,公司净利润为1.08亿元,研发费用则为9.61亿元,为公司净利润的8.9倍。

事实上,对于如歌尔股份这种高新技术企业来说,研发费用的增加,对企业拓宽覆盖领域、提高技术创新能力、加快科技成果转化等多方面均有益处。但也要注意研发项目管理过程中暗藏的风险,如发生资金挪用或项目沦为企业避税工具等,这对公司内控能力也是一大考验。

元宇宙是歌尔股份的未来吗?

与苹果的合作出现变故,歌尔股份只能寄希望于靠公司发展的其他业务力挽狂澜。目前来看,这个重担落在了智能硬件业务身上。

事实上,虽然一直以来都被资本市场冠以“果链龙头”的概念,但歌尔股份早在2012年就已经开始布局智能硬件业务。2021年,智能硬件业务的营收后来居上,完成了对智能声学整机业务的反超;2022年,智能硬件业务营收更是同比增长近一倍,已经占到了公司收入的60%。

具体而言,歌尔股份的智能硬件业务是从智能家用电子游戏机代工开始,逐渐拓展到了VR/AR产品、智能手表/手环等领域。

目前,歌尔股份已经是Meta(前Facebook)、字节跳动旗下Pico、索尼等头部厂商的核心代工方;苹果初代MR头显Vision Pro的供应链名单中,也有歌尔股份的名字。而在智能可穿戴领域,公司则积累了华为、Fitbit(谷歌旗下健康设备公司)等客户。

相较于智能手表和游戏机,VR/AR产品在元宇宙概念的加持下,无疑是更被业内看好的赛道。从技术角度来看,这确实是一条颇具“革命性”的赛道,也因此不少业内人士都对其有较高的预期。

如产业垂直研究机构Wellsenn预计,2023年全球VR产品销量将达到1250万台,同比增长27%;2025年将达3500万台,2022年-2025年复合增长率为53%。

但在短时间内,行业是否能匹配这份预期实际上还存在争议。另一家市场调查机构TrendForce就给出了与Wellsenn截然相反的数据,其预计2023年全球VR/AR设备出货量将同比下降18.2%,仅为745万台,原因是高端VR设备销售不及预期。

国际数据公司IDC认为,这与头部厂商降本增效策略、非刚需消费电子产品需求端持续乏力、无新品上市刺激等有关。

在此背景下,即使是苹果放出的MR“大招”Vision Pro,也并不被普遍看好。IDC称,Vision Pro定价较高,难以凭借一款产品带动整体市场出货。

“那是个概念性产品,在市场上很难普及推广,对产业发展的影响有限。”张孝荣表示。

事实上,即使VR/AR业务真如乐观预计般覆盖了歌尔股份因苹果耳机业务而损失的营收空间,但在综合利润上,这部分业务可能还是比不上苹果耳机业务。根据天风证券、中泰证券、国信证券等的拆机测算,歌尔股份代工VR头显的单机价值量约为70美元,略低于代工Airpods的93美元。

值得一提的是,在不久前的儒商大会上,姜滨曾将新能源汽车与元宇宙并列为新时代面临的两大机遇。但公司目前在新能源汽车业务方面并没有太多建树,在回答投资者问题时也比较谨慎,称“公司的MEMS传感器等产品有部分汽车电子领域内的应用”。

对比来看,眼下对于歌尔股份来说最现实的选择依然是设法找回失去的订单,毕竟其除了组装,还可完成一些声学核心器件的供应甚至是联合研发,相比同行有一定竞争优势。而且苹果耳机的高单价,也能在毛利率方面对公司产生正面影响。

如果真的彻底失去这部分订单,那么公司想回到巅峰时期的43亿元净利润,以及超1800亿元市值,可能要经历很长的时间。

你最近有买过苹果的产品吗?如何看待苹果下游果链公司的业绩起伏?评论区聊聊吧!

评论