界面新闻记者 |

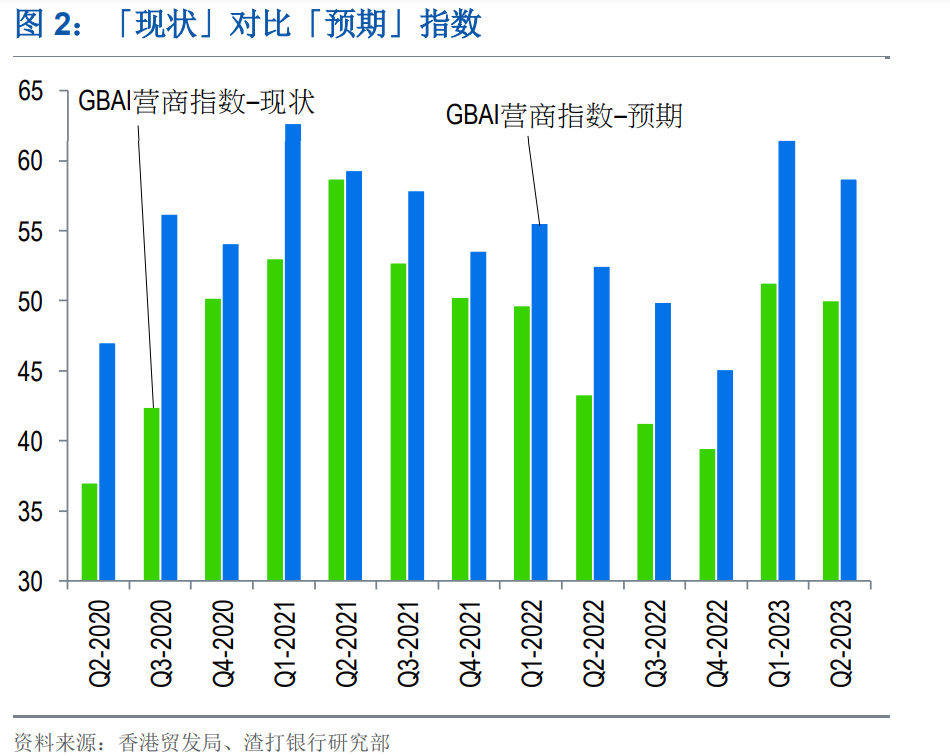

渣打银行与香港贸易发展局7月3日公布2023年第二季“渣打大湾区营商景气指数”(GBAI)。其中,二季度的“营商信心”现状指数回落至50的中性水平,而“预期指数”仍保持在扩张区间(58.7),达到近两年来的次高值。

渣打大湾区营商景气指数为渣打银行2020年6月联合香港贸发局推出的季度性调查,每季会访问超过1000家大湾区企业,是市场首个针对大湾区营商景气的前瞻性季度调查,分析区内营商气氛,以及跨城市、跨行业之间的协同效应。

该调查以50作为分界线,高于50表示乐观态度和扩张状态,低于50则相反。继一季度营商信心指数跃升至51.3后,第二季度回落至50。渣打大中华区高级经济师刘健恒表示,第二季度的小幅度回落在预期之内,一方面基数效应恢复正常,另一方面通关效应也会消退,“从宏观上看,这跟季初至今的全国经济数据回软对应。”

“这仅意味复苏势头减弱,而非复苏结束。我们判断下半年复苏还会继续,固定资产投资表现突出,现金流预期也很稳健。”刘健恒说。

报告显示,各成分指数中,“固定资产投资”得分最高,为52.9,反映受访者认为需求会进一步恢复正常,需要投资扩充产能;借贷指数中,“盈余现金”达51.2,反映企业现金流改善。

当季去库存的压力尚存。各项子指数中,有六项低于50,其中“原材料库存”现状水平最低,为47.1。这也影响了企业的盈利。与上季度相比,“新订单”(跌3.3点至49.8)和“利润”(跌2.6点至49.9)的跌幅最大。

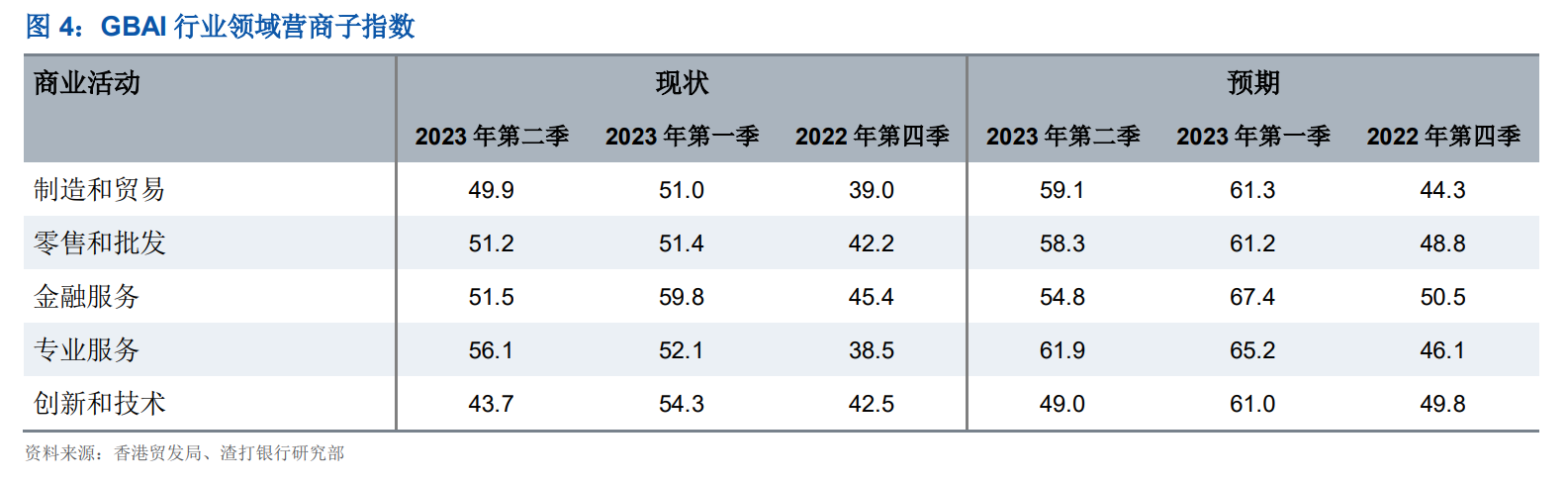

从细分行业来看结果参差:“制造和贸易”、“批发和零售”、“金融服务”相对平稳,分别为49.9、51.2和51.5;“专业服务”达到56.1,“创新和技术”水平最低,仅43.7。

与上季度相比,“金融服务”(现状和预期子指数分别下跌8.3点和12.6点)及“创新和技术”(分别下跌10.6点和12.0点)在行业领域中的跌幅最大。报告分析,随着复苏势头放缓而出现的利润压力和信贷担忧,可能影响金融受访者的情绪。

香港贸易发展局研究总监范婉儿认为,创新和科技相比其他行业水平偏低与全球环境相关:“全球来看,整个电子行业仍处于一个下行周期,很多公司还没有推出新产品;欧美市场需求也比较疲弱,导致不少中国电子产品出口下跌,包括计算机和手机出口;美国最近收紧半导体出口管制,所以企业的信心也受到打击。”

反映在主要城市上则是工业和外贸的下滑。1-5月,东莞规上工业增加值同比下降6.6%,计算机、通信和其他电子设备制造业增加值下降5.5%,电气机械和器材制造业下降7.9%。同期,东莞进出口合计744.22亿美元,降幅16.57%。作为大湾区重要转口城市的香港出口货值也下跌了16.3%。

不过从预期指数来看,深圳、佛山和东莞排在前列,达到60.4、58.5、64.3,范婉儿认为这反映了以制造业为主的城市普遍有更大的信心,可能生产、订单方面正在改善,“一般来说,第三、四季度是出口的旺季。电子下行周期差不多已经两年了,根据以往数据,见底的时候就是有新产品刺激消费。我们也陆续见到一些大型企业推出新产品。美元加息的幅度正在减小,对于外围需求提升也有帮助。”

而参照欧美国家,各行业复常后的消费反弹也普遍存在差异:“刚开始的时候消费会集中在旅游、餐饮,其他产品需要等几个月后。毕竟疫情期间买了最好的家电和厨电,现在更换动力小。”范婉儿说。

刘健恒认为,去库存进度有望在6-8月稳定下来,接近底部后将迎来新订单的反弹。根据报告,“原材料库存”预期指数为53.6。

“下半年还要考虑到这些风险因素:欧美是否进入衰退、内地房地产市场、科技周期。我们比较担心的是欧美经济,现在为止没有特别明显的增长,通胀非常高,仍是收紧货币政策,欧美需求放缓的压力依旧存在。”刘健恒表示。

评论