文|英财商业 刘超然

今年以来中药材价格普涨,而且多味中药材价格甚至已经突破高位,例如调理脾胃的白术、清热解毒的黄连等多种中药材,都刷新了历史高价。

部分中药材涨价热潮同样在安徽亳州、河北安国、广西玉林、成都荷花池全国四大药材专业市场涌动,中药材市场正经着历史上“最魔幻的一年”,市场有预期中药材“牛市”已到。

不过二级市场反应却并不强烈,截止6月29日收盘,中药板块交易量相对比较活跃的两只ETF(159647)和(560080)2023年以来分别上涨了12.24%和11.92%,虽然表现不错,跑赢沪深两市指数,但相较于前期锂电板块在受到原材料碳酸锂价格的暴涨影响下的暴涨行情,还是略逊一筹。而在中药板块中有“药茅”之称的片仔癀(600436.SH)今年以来区间反而下跌了近1%。

吊打黄金价格的“药茅”成长逻辑在哪?

01、涨价难掩增长乏力

“片仔癀”的名字来源于闽南方言,是一种拥有百年历史的名贵中成药,以“一片即可清热解毒”著称,其具体配方和制作工艺在1992年被国家中药管理局列为“国家绝密级配方”,保密期限永久,也是目前国内唯二的绝密级,另一个就是云南白药,据传目前全世界只有三个人掌握它的制作方式。官方表示其有清热解毒、凉血化瘀、消肿止痛的功效,在新冠疫情期间曾经一药难求。

片仔癀的母公司漳州片仔癀药业股份有限公司位于福建省漳州市,由成立于1956年的漳州制药厂于1999年改制创立,四年后的2003年在上交所上市。公司上市以后,初期定价为每粒100元左右,随后片仔癀的单价便一路上涨,不过在2007年之前,涨价幅度仅有5-10元。直到2007年年底那次提价,片仔癀首次上涨幅度达到30元/粒,单价上涨至180元/粒,此后便一发而不可收拾。

根据券商统计,片仔癀在2004-2020年期间,其锭剂产品一共提价了19次,零售价一度从325元/粒升至590元/粒,提价幅度81.54%。从出厂价来看,片仔癀锭剂提价共计10次,从2004年的125元/粒升至2020年1月初的390元/粒,提价幅度212%,每次涨价的原因都是“主要原料及人工成本上涨”。不仅官方涨价,二级市场价格也水涨船高。2021年疫情期间,片仔癀就曾出现过“一药难求”,即使官方价格还是590元/粒,但二级市场上,单价已经被炒作涨至900-1600元/粒,提前排队、限购并不稀奇,直到后来官方介入,通过线上渠道加大投放量后,价格才又逐渐回归。

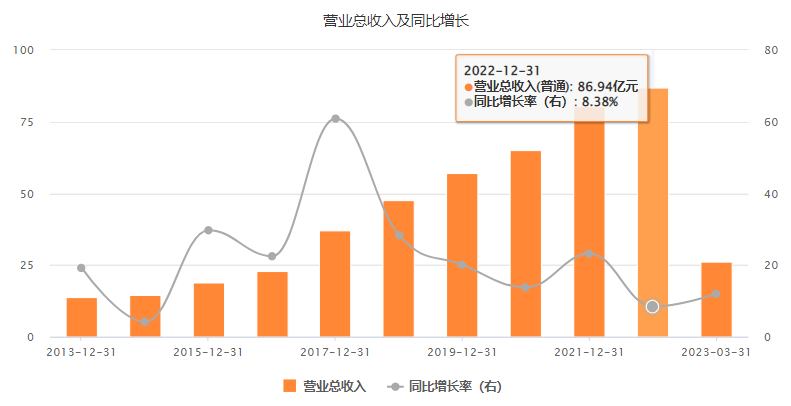

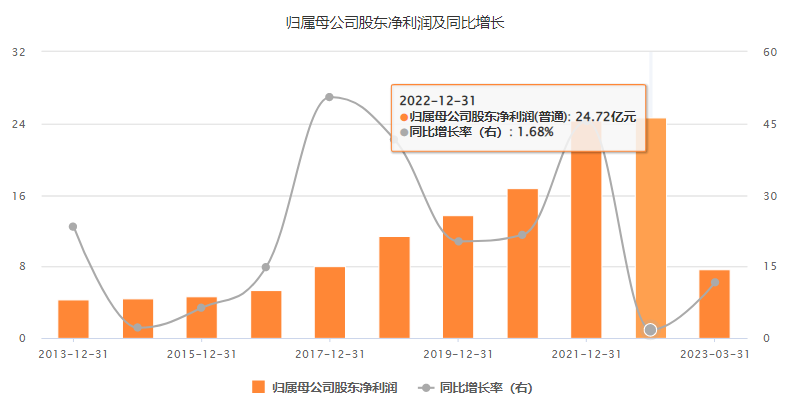

从片仔癀的业绩来看,从增长趋势来看的确算得上长期投资的优质标的。2013-2021年,片仔癀营收从13.96亿至80.22亿元,翻了5.74倍,年化复合增长达到24.4%,但是从趋势来看,片仔癀似乎陷入了业绩增长瓶颈,2022年公司营收86.94亿,同比增长8.38%;归母净利24.72亿元,同比增长仅1.66%。这是片仔癀自2015年以来首次出现个位数增长的一年。

营收增速放缓背后,一方面原因是产品提价但消费能力下滑,因为不得不承认的事实是,片仔癀越来越卖不动了。从数据上来看,2017年片仔癀内科用药的销量是2198.76万盒,此后逐年递减,2021年只卖出去482.94万盒,减少了78%,到2022年内科用药合计销售仅370.98万盒,同比下滑23%,销量下滑明显。

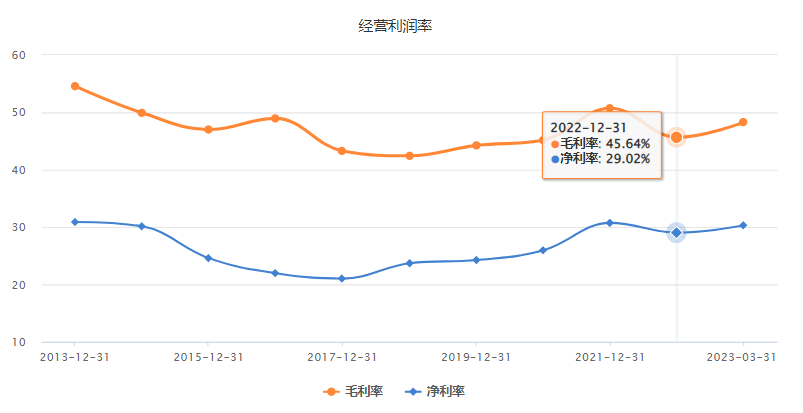

不仅如此,跟随销量下降的还有毛利率。明面上2017-2022年片仔癀整体的盈利能力逐年增长,2021年回归高位,但拆分来看,内科药品所属的医药工业毛利率已经由81.38%,一路掉落到2022年的45.23%,原材料价格上涨是核心因素,如此一来,频繁提价的逻辑也就清晰了。初步估计今年中药原材料价格暴涨背景下,毛利率有进一步被挤压的风险。

不过相比茅台和安宫牛黄丸,市场预期片仔癀未来仍有较大的提价空间。对比数据来看,茅台(600519.SH)从2000-2021年零售价提价幅度为581%,复合每年提价9.6%;同为中药的同仁堂(600085.SH)安宫牛黄丸2000-2021年的提价幅度为493%,复合每年提价8.8%;而2005-2021年片仔癀的提价幅度为110%,即使这两年不景气透支了一部分提价空间,截止2023年最近一次提价至760元/粒,零售价增长也仅有171%,复合每年的提价幅度仅有5.7%,可见片仔癀的提价还是比较“温柔”的。

其实市场疑惑在,近二十年片仔癀也赚了不少钱,为何公司核心中药原材料上涨,公司不能像锂电、新能源板块一样依靠资金优势,纵向向产业链上游延伸?其实这就是片仔癀的bug所在,根据公布的配方原材料来看,公司涉及的药材主要包括麝香、牛黄、蛇胆、三七,麝香、蛇胆这类名贵中药材需获得国家林业部门行政许可,严格按国家有关规定组织采购,而其余中药材也要通过市场渠道进行采购,采购价格随行就市。

例如:片仔癀所用麝香为天然麝香。天然麝香为雄性林麝麝香腺的分泌物,每只每年只能生产15g左右。自2005年开始,国家开始对麝香交易严格管理,实行配额制,采购需获得国家林业主管部门核准,价格由买卖双方自行协商。虽然片仔癀是为数不多拥有林麝养殖资格的企业,也就是说,对于核心原料药材的定价权不会交给企业,而是在国家手中,片仔癀是不被允许拥有核心药材自产自销的权利,当然也是市场反垄断的一种手段。

02、转战快消仍然难救片仔癀

作为国内中药龙头,片仔癀也意识到主业存在较低的天花板,因此为了摆脱对核心单一产品的过度依赖,公司2012年其实就已经开始横向布局,计划转型。2014年片仔癀提出的“一核两翼”发展策略就是为此。其“一核”就是以片仔癀锭剂为核心产品,“两翼”则是指化妆品、日化及保健产品。

公司化妆品业务主体为旗下子公司片仔癀化妆品,拥有“片仔癀”和“皇后”等品牌,涵盖护肤、洗护类产品;日化业务则由片仔癀上海家化承担,其产品以“清热去火”为核心的定位,产品以牙膏及漱口水为主,2021年片仔癀牙膏曾一度成为全国清火牙膏销售额第一品牌。

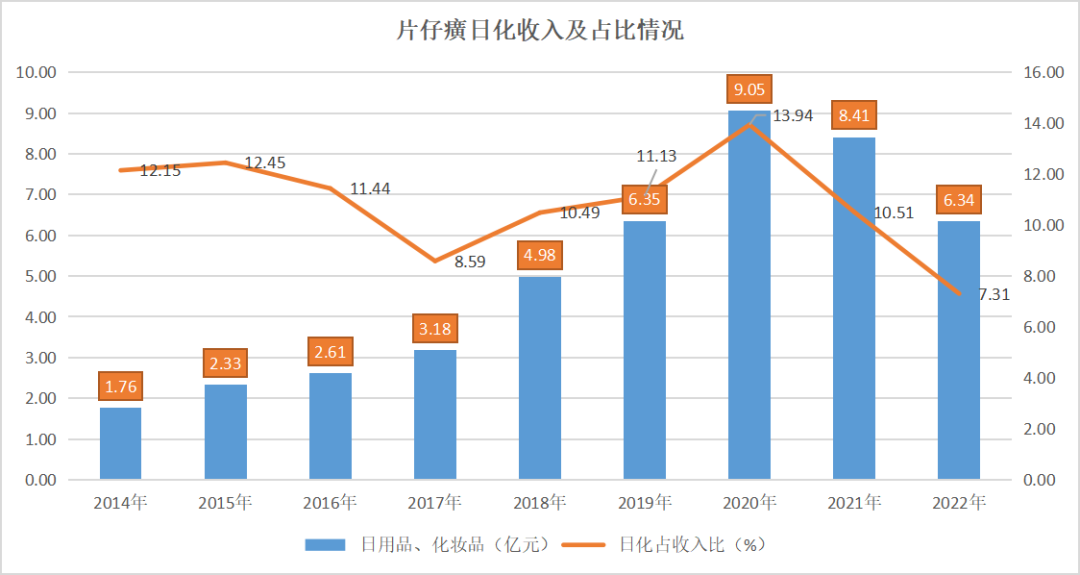

然而第二业务曲线的发展也是跌宕起伏。2014-2020年,片仔癀的日化收入从1.76亿增长至9.05亿,翻了5.14倍,复合年化增长高达31%,在2020年占总收入比也达到了新高的13.94%。更吸引市场预期的是,公司这块业务的毛利率。据统计,平均毛利率稳定在60%以上,也正是在2020年,片仔癀一度宣布计划将化妆品子公司分拆,作为单独上市主体,按照当时业绩也确实可以。

但是,在巅峰之后,公司日化业务意外的出现负增长,2021年片仔癀日化板块营业收入8.41亿元,同比减少7.05%,2022年更是下滑至6.34亿;而且片仔癀的化妆品日化板块占总营收比始终已经跌落至仅有7.31%,“逆水行舟,不进则退”未出现突破,反而下滑。

实际上这里面宏观因素更多些,近两年经济疲软,一方面消费降级倒逼很多快消品陷入价格战。片仔癀核心产品的原材料价格确实不低,严重拖累在价格战方面的优势,叠加快消品本身替代性很强,价格较敏感;另一方面是人口红利逐渐衰退,前期吃行业红利的时代已经不再。

销量下滑尚且可以借口宏观和行业周期性不景气,但相当注重口碑的化妆品及日化业务板块中,旗下子公司的产品却频繁因为质量问题而“翻车”,15天内,两次被国家药监局点名批评,这甚至有可能将片仔癀日化产品“打入冷宫”,且对分拆上市相当不利;

原本市场寄予厚望的业务,可能要被市场重新预期了。

目前看,片仔癀的相对估值PE(TTM)达到了67倍左右,PEG即使给到10%-15%的业绩增速,也已经达到了4.47-6.7的高估水平。为何市场愿意给片仔癀如此高的估值?这里暂且剔除掉日化业务,产品同质化已经导致日化快消进入竞争加剧、价格战的局面,片仔癀又频繁自己搞事情。

而且业绩上化妆品业务反而开始拖累了主业。2022年该块业务毛利率同比下降9.95%,2023年一季度,化妆品业务营收同比减少42.78%,毛利率减少8.42%。这样看剔除日化,主业还是两位数的增长。因此,市场不会给予日化业务较明朗的预期,更别说高估值了。

果然成长性还得看片仔癀锭剂,有几个方面。

首先是人口老龄化趋势下,片仔癀的应用场景将是肝病、保健品(中成药,但确实有人当做保健品)和礼品市场,老龄化有可能带动需求增长。的那个下饮食作息不规律的情况下,肝病人数确实在增长,或将是片仔癀肝病重要增量市场;其次,是除海外和中南部地区市场,一直以来片仔癀被广东及海外华侨所熟知,这国内其他地区仍然有被认可的增长空间;上面是销量的增量空间,最后是零售价增长,相比于其他中药的提价幅度,片仔癀仍然有提价的空间。

前面都是预期,未来一段时间里,涨价带营收仍然是片仔癀的核心。而市场愿意继续给片仔癀高估值的最本质还是在于其稀缺性。既有原材料稀缺导致的产能不足,进而导致的长期供需失衡,还有保密配方的超高壁垒。

评论