界面新闻记者 |

界面新闻编辑 | 牙韩翔

7月5日,雅士利国际(01230.HK)及蒙牛乳业(02319.HK)联合公布,根据公司法第86条透过协议安排方式对雅士利进行私有化的提案及建议撤销雅士利上市地位,并于2023年6月29日计划获法院批准。

因此,自2023年7月5日下午四时正起,雅士利股份于联交所的上市地位将予撤销。

雅士利的大股东蒙牛自2022年就开始筹划雅士利退市事宜。去年3月,雅士利宣布控股股东蒙牛乳业拟以每股1.2港元对雅士利进行私有化,所花成本为29.06亿港元。

2022年5月,蒙牛还与达能就达能亚洲所持雅士利25%股权、以及雅士利所持多美滋中国的股权进行了互相出售,以厘清此前双方交织的股权关系。

在这之前,雅士利的前三大股东分别为:蒙牛持股占比51.04%、达能亚洲持股占比25%,创始人张利钿所在的张氏家族持股6.4%。而雅士利拥有多美滋中国100%股权。

这种复杂的股权交织缘起于蒙牛收购雅士利后对奶粉单元的业务整合。

公开资料显示,雅士利由香港人张利钿在1983年创立于香港,到1998年该公司主要生产和销售同名品牌婴幼儿奶粉和营养品;2010年,雅士利在香港上市,市值超过120亿元。

2013年6月,蒙牛在以近百亿港元的价格收购雅士利51%股权,这之后蒙牛花了5年时间,将雅士利、蒙牛旗下的奶粉欧世蒙牛、法国达能集团旗下多美滋中国整合至“雅士利国际”的奶粉板块。其中,多美滋2013年被卷入“恒天然乌龙事件”,销售额持续下跌,2013年其在中国市场份额从第一跌落到第七。

蒙牛希望借此重新整合奶粉品牌后,以赶上二胎带来的出生率增长红利。

到2021年,雅士利国际旗下奶粉品牌已经包含雅士利、瑞哺恩、多美滋、朵拉小羊以及Arla宝贝与欧世蒙牛、特康力多个品牌的婴幼儿配方奶粉;此外还包括儿童奶粉、成人奶粉及冲调产品在内的多种营养食品。

但这种整合的效果并不理想。

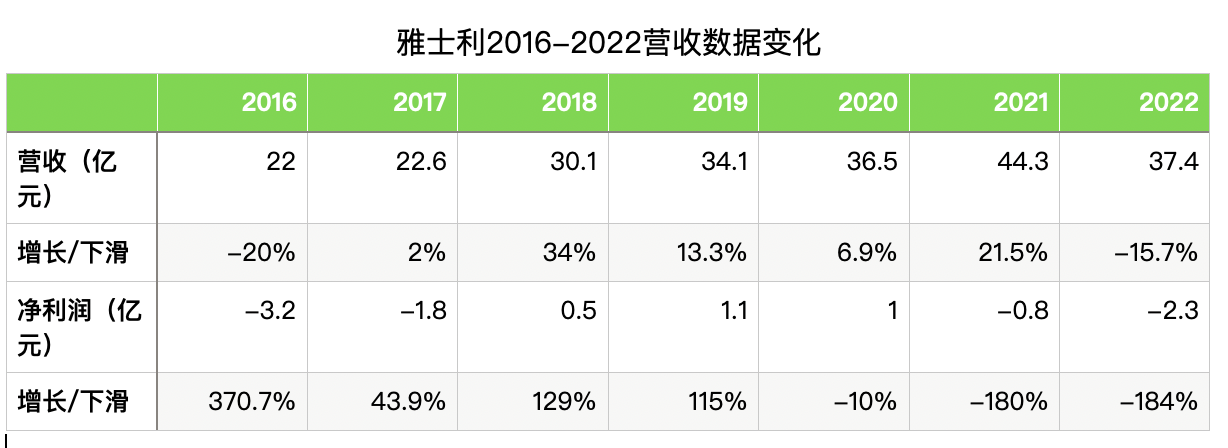

直到雅士利把多美滋再次出售给达能之前,多美滋始终是拖累雅士利业绩的包袱。纵观雅士利被蒙牛收购的10年业绩表现,雅士利年销售额从2013年的38.90亿元年收入滑落到2016年的22亿元,净利润由盈变成亏损3.2亿元。

在连亏两年后,2018年雅士利的利润水平有所改观,营收规模也在2021年超过了40亿元,但净利润在2022两年再次转亏。

根据雅士利公告,由于多美滋业务截至2021年12月31日经营状况未达预期,雅士利将对多美滋品牌进行不超过人民币3亿元的一次性减值拨备,使雅士利预期2021净亏损0.8亿元。

奶粉新政之下,和飞鹤、君乐宝、澳优等同行的奶粉品牌赶上出生率红利、业绩均获得不错的增长相比,雅士利始终泥足于困顿中。

界面新闻此前报道过,雅士利持续低迷的原因来自多个方面。

例如团队的变动与磨合、进口奶粉的冲击、早期错过了母婴和电商等新兴渠道,以及未能成功升级的产品定位等。此外,雅士利还因2008年因三聚氰胺事件而卷入舆论危机,这让雅士利在上市后的十多年都没能摆脱影响。

乳业专家宋亮向界面新闻分析,雅士利私有化有利于蒙牛重新整合奶粉资产,将收购的贝拉米整合到雅士利的奶粉体系中。

但雅士利已经错过人口红利期,当前婴幼儿奶粉行业面临的最大挑战是人口出生率下降造成的市场总体萎缩。另一个挑战是产品同质化、渠道同质化严重,品牌方需要改变的是如何创新与渠道合作模式。

促销和价格战已经成为婴幼儿以及儿童奶粉的常态。例如界面新闻在北京物美一家门店看到,爱他美、飞鹤、美赞臣、伊利金领冠等奶粉品牌都在进行促销打折货,以飞鹤星飞帆2、3段产品为例,一罐可以做的最低255元,而且可以享受买六赠一的活动。促销人员称这一价格已经是半年来最低。

宋亮表示,对企业来说,应加快从传统的营养配方奶粉业务向专业的全家营养精准营养业务转型,服务儿童、成人等消费群体的专业营养需求。

雅士利似乎也看到了这些细分市场的机会。

雅士利在2022年的财报中表示,婴幼儿配方奶粉目前的竞争已经趋向饱和,进入存量竞争阶段,竞争也更加白热化。但随着新国标二次注册的全面实施,将进一步加速国产婴配粉品牌市场份额上升。而在未来,儿童乳粉、成人乳粉也会成为行业增长新机会。雅士利称其旗下的“M8”儿童奶粉、“一米八八”儿童奶粉、“慧聪明”学生奶粉,以及悠瑞系列下针对中老年的多款奶粉产品都在市场表现不错。

评论