文|华夏能源网

6月30日,距创业板IPO被深交所受理后不到两个月,以光伏行业“新秀”亮相的华耀光电,突然向深交所提交了撤回申请,深交所按规定终止了华耀光电IPO进程。

撤回IPO申请的原因尚不明了,但因IPO终止触发的对赌协议如何收场却格外引人关注。

今年5月9日,华耀光电申请创业板 IPO 获深交所受理。这家年轻企业的背后,站着一位曾在中国光伏发展史上留下烙印的光伏老兵——荀建华。

他曾创立了中国初代民营光伏企业亿晶光电(SH:600537),2011 年头顶“光伏电池组件第一股”光环上市。可惜的是,一纸对赌协议令他败走麦城,最终退出了一手打造的公司。

就在人们以为荀建华将默默淡出光伏行业时,已过花甲之年的他,又携新公司华耀光电再次杀回了光伏圈,并冲刺IPO。业界戏称他这是游戏大号“废”了,再养个小号重来。

华耀光电冲刺IPO,还是熟悉的配方、熟悉的味道——荀建华再次与投资方签下对赌协议,如果不能如期上市,将要承担对赌责任。

这一次,幸运之神会站在荀建华身边吗?

荀建华其人其事

荀建华最为人熟知的身份,是伴随中国光伏行业的发展而抓住机会的第一代光伏老兵。

这是一个典型的在改革开放的大潮中成长起来的企业家,精力充沛、敢闯敢干,乘着时代的东风大胆拼杀了出来。另一方面,他也有着那一代企业家草莽和灰色的一面。

荀建华1962年出生于江苏常州,21岁就担任了金坛市中山陵园林花木公司总经理,28岁又担任了金坛市汤庄喷灌出水管厂厂长。

1994年,32岁的荀建华接手了严重亏损的常州现代通讯联合公司光缆厂。面对这么一个固定资产不足300万元、亏损却超过500万元的烂摊子,荀建华大刀阔斧地改革,愣是将这个资不抵债的企业扭亏为盈。到1999年时,公司年销售额达到将近1亿元。

正是这段积累,为日后荀建华进军光伏打下了经济基础。此时的荀建华,也在寻找更大的机会。

2001年,国家推出“光明工程”,大大刺激了我国的光伏产业,2002年我国新增装机容量达到20.3MW,一股新能源风潮开始兴起,无锡尚德、江西赛维等光伏企业也是从这个时候开始起步。

看到机会的荀建华,果断放弃了光纤光缆业务,于2003年首期投入3000万元,创建了亿晶光电的前身常州亿晶公司,从此投入光伏的怀抱。

成立初期的常州亿晶,主要业务是为日本夏普和三洋代工光伏电池原料。此时恰逢全球光伏产业快速发展,乘着行业东风,到2007年常州亿晶已经形成了从单晶硅棒、单晶硅片到电池片再到电池组件的完整产业链。2009年,常州亿晶迈入全国民营企业500强之列,还荣登福布斯“2009中国潜力企业榜”第二位。

2011年,公司借壳海通集团上市成功,股票更名为“亿晶光电”。作为国内第一家在A股上市的专业太阳能电池组件生产企业,亿晶光电被称为是“A股光伏第一股”。一时间,荀建华名声大噪。

当时的荀建华或许想不到,这一刻也是他人生的最高光时刻,之后的命运就急转直下。

对赌与罚单之殇

当年借壳上市时,亿晶光电曾与海通集团签下对赌协议,承诺其2010年至2013年分别实现净利润3.04亿元、3.49亿元、3.67亿元和3.39亿元,并表示若实际盈利达不到,荀建华及其一致行动人将以其持有的亿晶光电股份进行补偿。

2010年,亿晶光电的业绩蒸蒸日上,净利润高达7.47亿元,为承诺业绩的2.46倍。上市之初,亿晶光电的股价也从8.13元一路涨到60.42元的历史新高,一时风头无两。这或许是荀建华敢于拿业绩对赌的信心来源。

然而好景不长,上市第二年,中国光伏就遭遇欧美“双反”重击。2012年起,美国对中国光伏电池及组件进行双反调查,征收高额的反补贴税和反倾销税,近百家中国光伏企业倒闭、破产。光伏史上知名的太阳电池公司无锡尚德就是在当年一蹶不振,2013年冬天进入破产程序,次年2月从纽交所退市。

这一轮光伏“大绞杀”中,亿晶光电虽未倒下,但上市三年业绩大滑坡,承诺目标均未实现。其中2012年最惨,一毛钱没赚到,还倒亏了6.88亿元。

2013年4月,无钱可补的荀建华,只得与公司重新变更利润补偿方式,其中包括以股份质押为公司银行借款提供担保;无偿转送股份;延长股份锁定期以及不参与利润分配等。这一变故,让曾经雄心万丈的荀建华备受打击。据媒体报道,荀曾在一次投资人交流会上发出了“上市上市,倾家荡产”的感叹。

一边是对赌协议中巨额补偿金的“紧箍咒”,一边是亿晶光电的烂摊子越陷越深,荀建华对亿晶光电逐渐心灰意冷。

但“烂摊子”总归要收场。2016年12月,荀建华终于谈妥了接盘者,一家名为“深圳市勤诚达”的房地产企业答应接盘。在随后一年里,荀建华分多次将所持的20%股份作价30亿元,转让给勤诚达。转让之后,亿晶光电的实控人发生变更。

2019年3月底,荀建华的持股比例降至15.37%,让出第一大股东地位。到2023年3月底,这一数字进一步降至3.72%。

按照证监会规定,企业的控制权发生转移,属于公司重大变更,应该及时公告。然而,亿晶光电却选择了隐瞒。这一操作,让荀建华在二级市场信誉垮塌,更是收获了监管机构的一系列罚单。2017年,亿晶光电和荀建华分别被证监会处以60万元和30万元的罚款。

2018年5月,宁波证监局也就交易期间发生的三起仲裁事项没有得到及时披露,对亿晶光电及荀建华等三名公司高管给予行政处罚。

同年,上海证券交易所对亿晶光电股权转让双方隐瞒控制权转让事项给予公开谴责。

亿晶光电和荀建华的做法,还引发了投资人大规模的维权。据亿晶光电公告,截至2020年12月14日,公司累计收到多名投资者提起的合计1424起民事诉讼案件材料,诉讼金额累计人民币1.33亿元。

二次上市,处处“硬伤”

套现走人的荀建华,销声匿迹了很久。让业内想不到的是,他默默拉来一众亿晶光电原高管,开始了第二次折腾。

2019年,华耀光电科技股份有限公司(简称“华耀光电”)成立。公司另外两名实控人董事长荀耀曾为亿晶光电董事长,董事姚晶曾为亿晶光电内审员;公司董事、副总经理姚志中为亿晶光电前十名股东之一,曾任亿晶光电董事;监事会主席樊丽娟也曾在亿晶光电任职。发行前,荀耀、姚晶、姚建华三人通过直接、间接的方式合计控制公司86.48%的股份。

与亿晶光电经营范围覆盖光伏全产业链不同,华耀光电主营单晶硅棒和硅片环节。截至2022年末,华耀光电已形成了约11GW单晶硅棒、9GW单晶硅片产能;并且在N型电池成为行业主流的大趋势中,华耀光电还着力发展“N型异质结”电池片。此次公开募股的资金投向之一就是“异质结电池片的研发”。

异质结电池,以其创新的结构设计和高于其他技术路线的转换效率,在电池片技术领域占据优势,预计不久将进入大规模产业化阶段,代表了产业投资看好的方向。

尽管押注了前景良好的技术路线,但华耀光电此次IPO并未被业界看好,从招股书中可看到多处硬伤。

首先,对其业绩增长的真实性,多家财经信息平台提出了质疑。

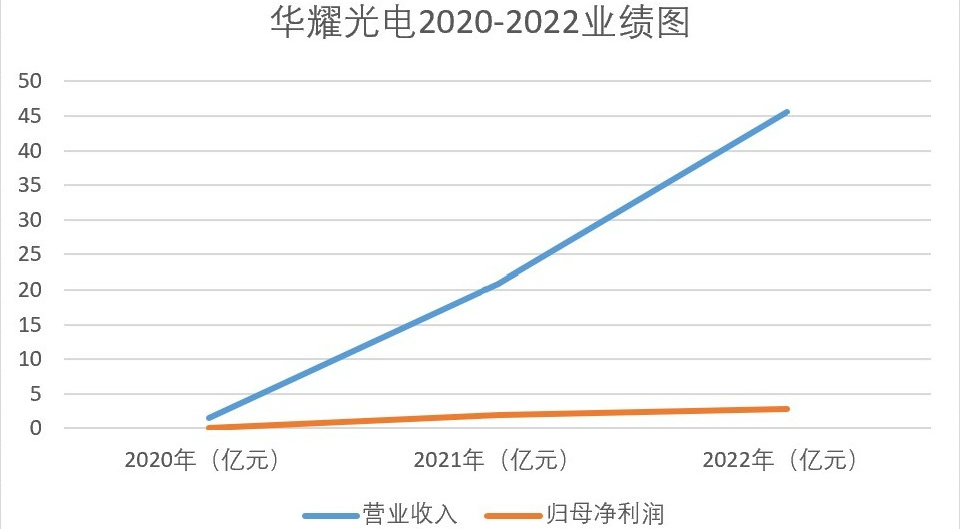

财务数据显示,2020年至2022年(报告期),华耀光电的业绩增长迅速、非常亮眼。营业收入分别为1.47亿元、20.87亿元和45.63亿元;扣非后归母净利润分别为296.54万元、2.00亿元和2.82亿元。

电池片领域的技术竞争异常激烈,华耀光电成立不到4年时间,“共拥有25项专利,但发明专利为0”。从单晶硅到电池片的行业格局还没有到颠覆性变化的前提下,如无过硬的发明专利,公司成立短短 4 年就实现了业绩暴涨,缺乏足够的业务数据支持。

华夏能源网(公众号hxny3060)注意到,与三年营收数据相对应的是,2020年、2021年及2022年,华耀光电经营活动的现金流量净额均是负数:分别为-13158.79万元、-14616.12万元和-25978.30万元。

对此,华耀光电的解释是,在客户销售回款方面,客户主要以银行承兑汇票支付,日常发生额较大、占比较高;而在供应商付款方面,以银行承兑汇票和电汇相结合的方式结算,但在多晶硅料供应紧张价格上涨时,供应商可能要求全部以电汇结算,主要原材料日常资金需求量较大,且人员薪酬及电费等支出方面均以电汇支付,受客户和供应商结算方式差异的影响,导致公司报告期各期内经营活动现金流量净额均为负数。

第二,公司估值存在被炒高的嫌疑。

2021年5月,华耀光电的估值为10亿元;但到2023年公司递交招股说明书时,估值已经提高至百亿元。两年时间估值提高了10倍。有投资者因此质疑华耀光电是荀建华家族打造的又一个“亿晶光电”,其目的是“炒高了、卖出去。”

从招股书及公开信息来看,华耀光电是明显的“家族企业”。

华夏能源网注意到,在华耀光电董监高等高管中,存在多名实控人亲属。荀建华与荀耀为父子关系,荀耀与姚晶为夫妻关系;姚志中为荀耀的舅舅;姚伟忠是荀耀的堂舅,姚志中与姚伟忠为堂兄弟;公司董秘吴磊则是荀耀叔叔荀建平的女婿——这一组织架构非常不科学,再加上信披违规的“前科”,很容易导致市场与客户对该公司的治理能力存疑。

最致命的是,“好了伤疤忘了疼”的荀建华,在公开募股前又一次与前两轮投资方签下了“对赌协议”——“如果在2023年底前,华耀光电未向中国证监会或证券交易所提交上市申请材料;同时在2024年底前,华耀光电未完成上市,回购方(华耀投资、荀耀、荀建华、姚晶)将根据要求回购A轮投资人所持有的全部公司股权。”

从提交IPO申请再撤回的操作看,很像是为了满足对赌的第一个条款。只是撤回之后怎么办?2024年底前能如期上市么?如此看来,十年前的“对赌”之伤,恐怕又将摆上荀建华家族的桌面。

当前,光伏板块已经从高景气时代走向新一轮调整期,产能过剩导致的降价潮已山呼海啸般压过来。短短一个月时间,已经有大厂将硅片价格下调了32%,大量硅片公司很快就将面临生死存亡的冲击。而华耀光电所布局的单晶硅棒和硅片,正属于“重灾区”。

缺乏技术积累和产业市场优势的华耀光电,很可能会处于“内外夹击”的困境中。在这一波混战来临后,华耀光电还能如愿上市么?“光伏老兵”荀建华,需要想想这场新赌局该如何收场了。

评论