文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

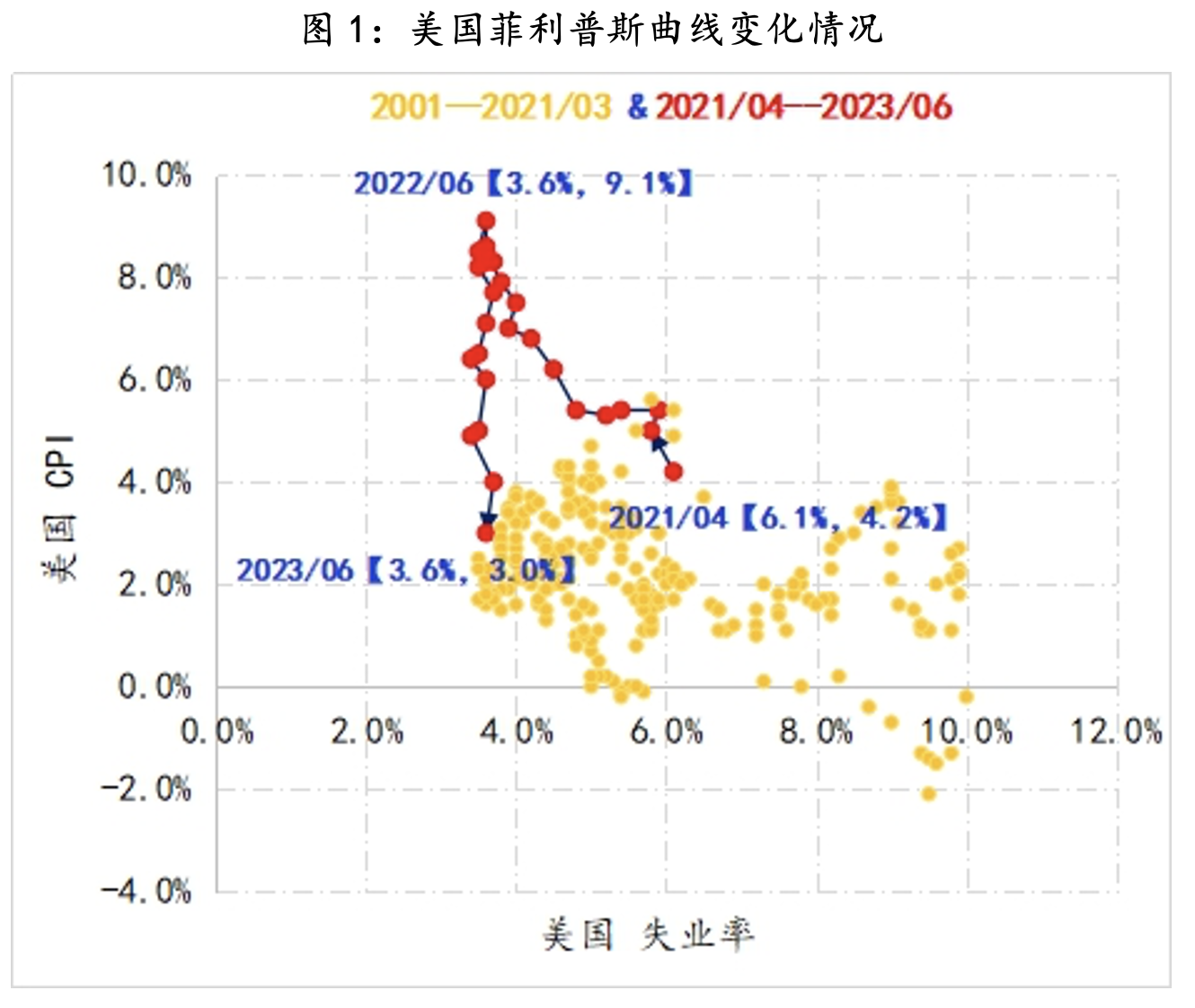

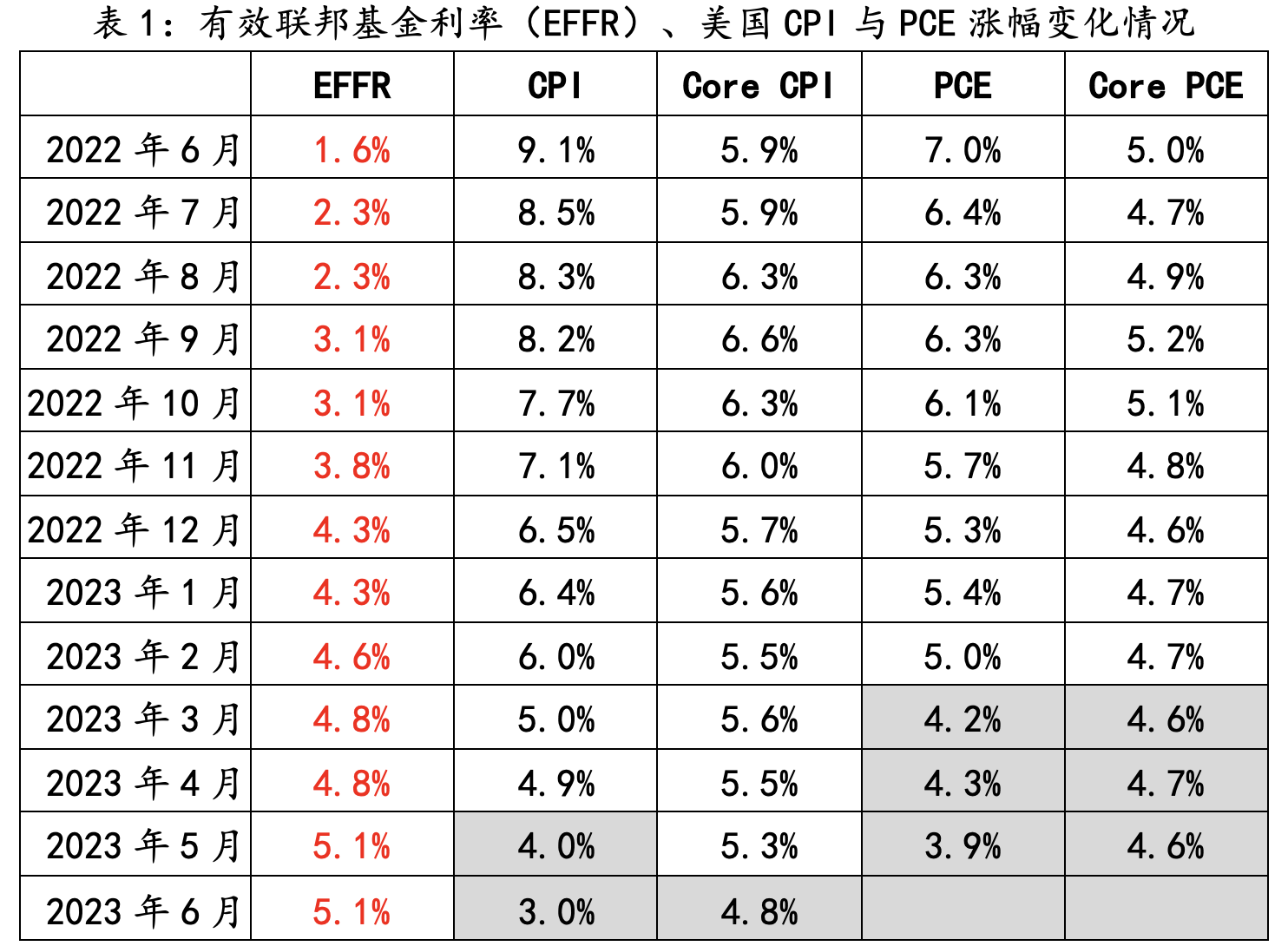

伴随美国6月CPI和核心CPI涨幅超预期放缓(分别为3%和4.8%),美联储在本轮加息周期之初誓言的“软着陆”可能性继续上升。按照菲利普斯曲线关于通胀-就业的框架来观察美联储的本次抗通胀进程,截至目前美联储取得了超预期的成效——去年6月美国CPI同比涨幅触及9.1%,之后开始快速回落,一年后CPI同比涨幅累计回落6个百分点至3%,同时美国失业率稳定在3.6%左右的水平。鉴于核心通胀涨幅仍大幅高于2%的通胀目标水平,美联储何时结束加息进程会十分谨慎,而且被誉为美联储深喉的《华尔街日报》记者Nick Timiraos在6月CPI数据出炉后,就提前吹风“美联储不会改变7月加息计划”,但围绕美联储随后的利率政策路径,仍有三处变化需要密切关注。

首先,美联储利率政策已转入实质性的限制性水平。伴随6月核心CPI同比涨幅回落至5%以下,美国主要的通胀指标涨幅均低于美联储的政策利率水平,即剔除通胀因素后的实际政策利率由负转正。按照之前联储加息周期的经验,当政策利率转入实质性的限制性水平后,利率收紧对消费需求的紧缩作用也将进入加速显现阶段。但由于美国防疫的财政纾困政策和疫后就业市场的结构性变化,之前联储的经验规律能否再次发挥作用,美联储也无法确定。加之在本次抗通胀过程中,贸然过快停止加息周期,很可能因通胀反复而造成不必要的麻烦。例如,加拿大央行和澳大利亚联储就过早结束加息,后又被迫重启,相应其公信力和抗通胀的进程都受到负面影响。

因此,在通胀趋势性回落没有十分明确的证据前,美联储更倾向保持抗通胀的姿态。

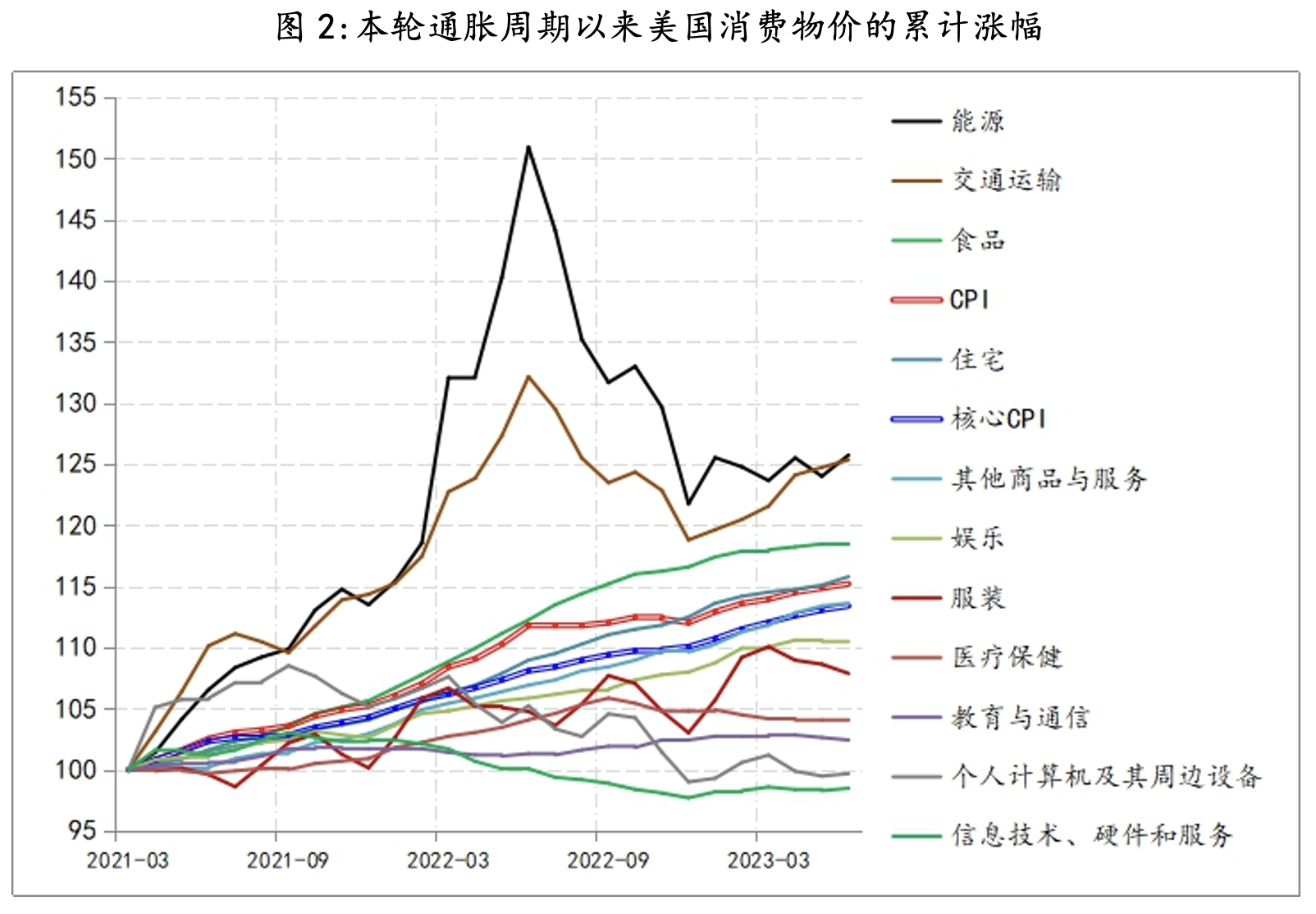

其次,美国通胀出现反复的概率不低。虽然在过去的12个月,美国通胀涨幅快速回落,但从物价绝对水平的上涨情况来看,美国消费者承受的通胀压力还十分巨大。例如,本轮通胀周期以来,能源和汽车价格波动最为明显,这两项也是对CPI同比涨幅回落贡献最大的,但自今年2月之后,能源和汽车的绝对价格就不再下降,与此同时住房、服务等价格水平还是累计上涨。这也是美国消费者“加薪”的诉求持续高涨的原因所在,相应这一次美国通胀的粘性强于以往,所以通胀反复的概率并不低。

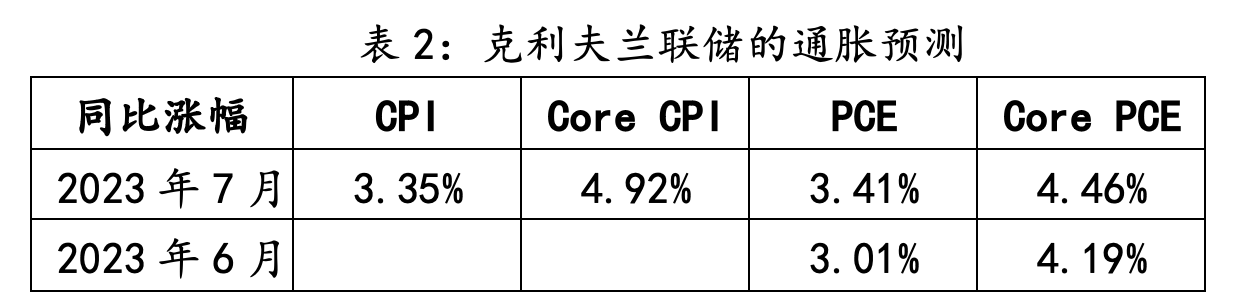

实际上,就在6月份CPI数据公布之后,克利夫兰联储也随即更新了其对通胀的模型预测,预测结果显示,7月份的CPI和PCE同比涨幅均会较6月有所回升。

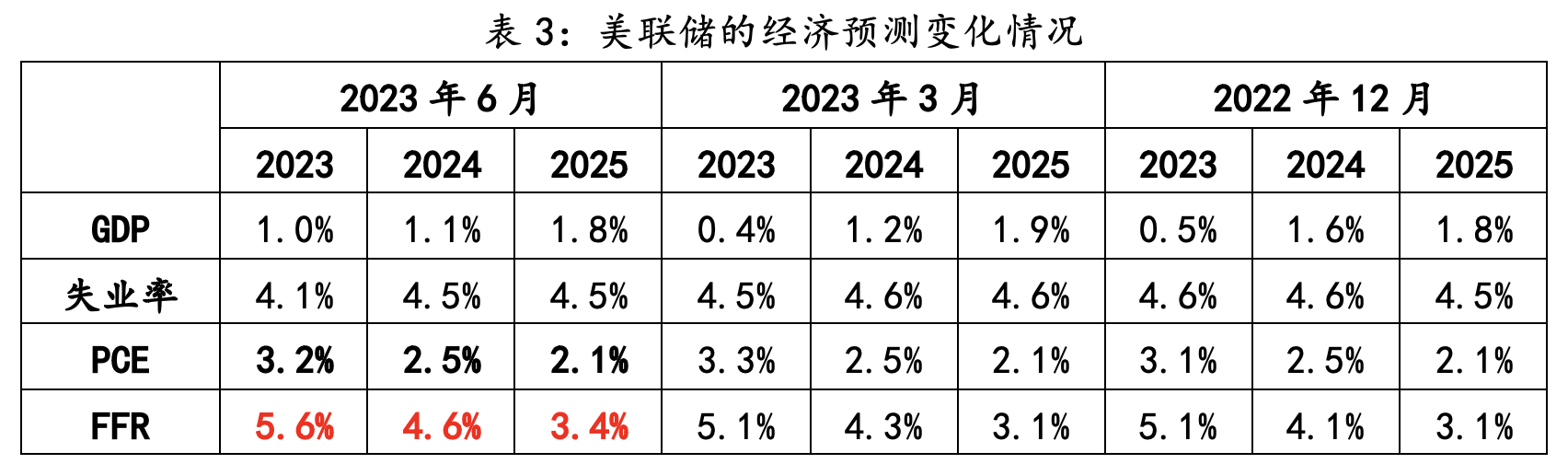

第三,美联储对于通胀目标会采取更为灵活的策略。除了上述两点近期变化之外,还有一处影响更深远的变化,即美联储对其通胀目标会采取更为灵活的策略。按照美联储在6月议息会议公布的最新经济预测(SEP),可以观察其未来2年的联储政策路径,美联储预计至今年年底,美国PCE将回落至3.2%,而政策利率(联邦基金利率,FFR)则保持在5.6%的水平,即高过PCE 2.4个百分点;到2024年底,PCE降至2.5%,FFR为4.6%,超出PCE2.1个百分点;到2025年底,PCE进一步降至2.1%,FFR为3.4%,超出PCE 1.3个百分点。

这三对数字透露出两点重要的信息:一是在2026年之前,美联储都会将政策利率保持在限制性水平状态(利率始终高于通胀);二是美联储不会等到通胀回落至2%目标水平后,才会采取降息。例如,2024年暗含着要降息100个基点,2025年则进一步降息120个基点。如果美联储之后的政策路径就是这样的话,实际上预示着美联储在某种程度上放弃了2%的通胀目标。

以上,就是我们从近期美国通胀数据和美联储政策信号的变化中获得一些新的认识,但是这些认识更多侧重对美联储抗通胀的单一分析,相应对于加息滞后效应对金融稳定的影响,美联储缩表计划(QT)的持续推进对金融体系整体流动性的影响,以及利率和流动性双收紧对美国债务持续性的影响等问题,均没有过多的涉及和纳入我们对美联储利率政策路径的分析中,然而随着美联储距离结束加息进程的临近,这些问题对于市场影响的重要性自然也会随之提升,对此我们也将会扩充现有的分析框架,来持续更新认识。

参考:

(文章仅代表作者观点。责编邮箱:yanguihau@jiemian.com。)

评论