文|子弹财经

继天图投资以后,又一家VC投资机构冲击港股上市。

6月30日,博将控股有限公司(以下简称“博将资本”)向港交所提交招股书,计划在港交所主板上市。

这是继今年3月天图投资再次递表后,又一家VC机构冲击IPO。若博将资本此次成功IPO上市,将成为港交所“VC第一股”。

公开资料显示,博将资本成立于2005年9月,是一家专注一级市场的股权投资机构,公司创始人为罗阗,是一位在金融行业从业20年的“老兵”。

招股书显示,博将资本从2016年5月18日第一只私募股权基金备案完成至2022年12月31日,总资产管理规模从1亿元增长至93亿元。

然而,在资产管理规模持续扩大的情况下,博将资本的问题逐渐突显,不仅遭到监管层的处罚,还有多只基金系列产品进入清算期,投资者能否顺利退出存在很大疑问,而这些问题或将直接影响其上市进程。

01 业绩的AB面,产品内部收益率低

从客观层面看,随着资产管理规模的扩大,博将资本的业绩也水涨船高。

招股书显示,2020年至2022年(以下简称“报告期”),博将资本营收分别为1.22亿元、2.15亿元、2.12亿元,年复合增长率为31.8%;净利润分别为5360万元、9920万元、1.074亿元,年复合增长率为41.6%。

与其它投资机构不同,博将资本最大的特色是专注于高科技领域投资,在其投资的87家公司中,有75家属于高科技产业,投资范围涵盖数字信息产业、医疗行业以及新材料行业等科技行业。

然而,博将资本大部分收入来自于基金管理费和基金附带权益收入,而非投资收益。数据显示,2022年,博将资本基金管理费和附带权益收入高达1.95亿元,占公司收入比例为91.98%,而来自投资收益收入仅为1725.1万元。

子弹财经注意到,在博将资本业绩整体表现向好的A面之外,还有着让人无法忽视的惨淡B面——博将资本旗下基金产品内部收益率低于其它VC机构,基金产品到期退出难。

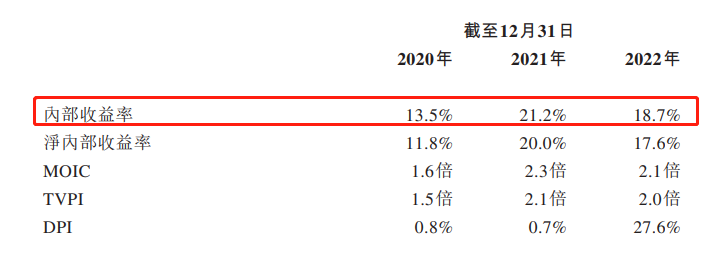

数据显示,报告期内博将资本旗下全部产品内部收益率分别为13.5%、21.2%、18.7%。

清科研究中心发布的《2022年中国股权投资市场项目退出收益研究报告》显示,2021年国内VC投资机构内部收益率中位数约为23.0%。报告期内,博将资本内部收益率均未达到23%,最高年份仅为21.2%。

(图 / 博将资本招股书)

所谓内部收益率是对年收益率的估计,因此不能算作实际收益率。在当下流动性偏紧的一级市场,VC投资机构基金产品的投资者更关注DPI。(编者按:DPI的全称为Distribution over Paid-In,指投资者投入现金后得到的分红比例。)

举例来说,若投资者投入1元,5年内获得0.5元分红,DPI则为0.5倍。若DPI达到1,则意味着投资者投入的资金完全回收,达到了损益平衡点。

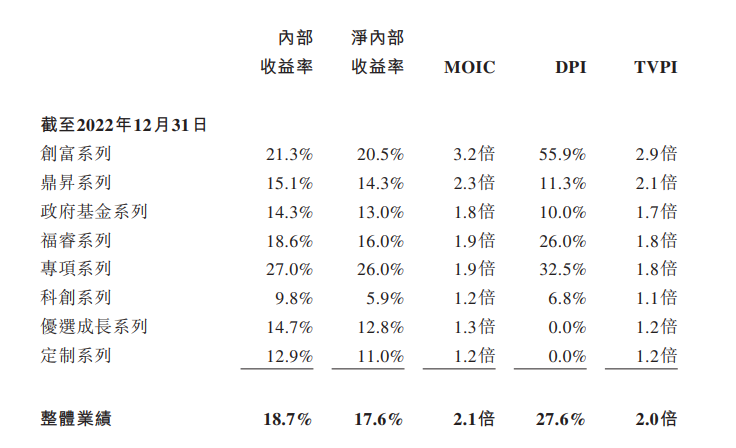

截至2022年12月31日,博将资本整体DPI仅为27.6%,旗下产品DPI最高的是创富系列产品为55.9%,而优选成长系列和定制系列产品DPI更是为0。

(图 / 博将资本招股书)

DPI过低,主要因为博将资本投资公司退出的比例不高。

招股书显示,截至2022年12月31日,博将资本投资了87家公司,仅1家公司完全退出,6家公司部分退出,投资成本为4.338亿元,实现了约12亿元的退出价值,投资收益倍数(MOIC)约2.8倍。

在招股书中,博将资本明确表示:当面对不利情况时,博将资本投资组合需要更长的时间达到上市标准。因此,公司投资组合需要寻找别的途径退出投资,但退出时间和退出估值可能会低于预期。

如果公司投资组合无法通过公开市场和私人交易退出,则公司投资组合有可能无法退出。如基金发生无法按时退出,则公司无法获得投资收益和附带权益,公司声誉将因此受到影响,公司业务、经营、业绩都会受到不利影响。

02 多只基金产品到期,曾被证监局处罚

需要重点注意的是,博将资本已有多只基金产品面临到期清算。

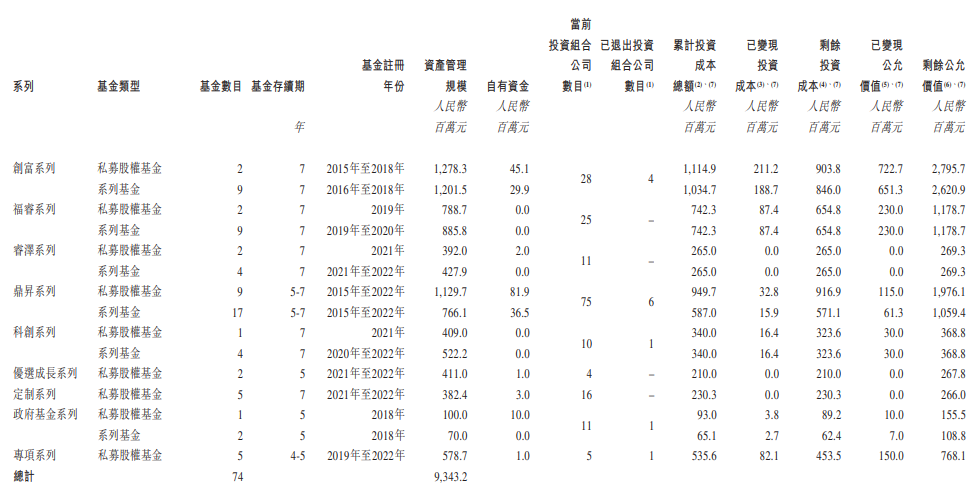

招股书显示,截至2022年12月31日,博将资本在管基金共有9个系列、74只基金。

(图 / 博将资本招股书)

其中,创富系列和鼎升系列基金产品是博将资本管理规模最大的两个系列产品,创富系列产品在管基金数目11只,资产管理规模超过24亿元。

值得注意的是,博将资本创富系列旗下11只基金产品成立日期为2015年至2018年,基金存续期为7年,也就是说从2022年开始,创富系列旗下产品陆续到期退出。

但从博将资本招股书披露的数据来看,创富系列产品投资组合退出情况并不理想。数据显示,截至2022年12月31日,创富系列基金共投资28家投资组合公司中,仅有4家完成退出,退出率为14.28%。

与创富系列产品面临同样困境的还有鼎升系列产品。博将资本鼎升系列旗下共有26只基金产品,产品管理规模接近20亿元。

鼎升系列旗下26只基金产品成立日期为2015年至2022年,产品存续期为5至7年,按照时间推算,鼎升系列产品也将陆续到期。

截至2022年12月31日,鼎升系列产品投资组合公司数目为75家,顺利退出个数仅为6家,退出率仅为8%。

与上述两只产品相比,博将资本政府系列产品退出情况更加惨淡。博将资本政府系列旗下有3只基金产品,均在2023年到期。目前来看,政府系列产品投资的11家公司组合仅退出1家。

对于博将资本退出率低的问题,某业内人士坦言:这并不是博将资本一家公司的问题,整个私募基金行业都面临退出难,私募股权基金想上市,首先就要解决到期基金投资者退出的问题。

除到期基金产品退出难以外,子弹财经还注意到,博将资本曾被上海证监局处罚。

在上海证监局监管信息中,博将资本因为在开展业务过程中存在未能妥善保管好资料,违反了《私募投资基金监督管理暂行办法》第二十六条的规定。

该条款规定:私募基金管理人应当妥善保管好投资者适当性管理等方面的记录及其他相关资料,保存期限自基金清算终止之日起不得少于10年。

这也意味着,博将资本在留痕方面存在问题。为此,上海证监局对博将资本采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

由于博将资本被上海证监局记入证券期货市场诚信档案,在一定程度上会影响公司上市。

不过,开弓没有回头箭,博将资本最终能否顺利IPO上市,子弹财经将持续关注。

03 争做港股“VC第一股”的难处

事实上,无论从行业情况还是企业本身的经营来看,博将资本此次想成功上市并非易事。毕竟,在它之前已有不少同行开路探索,也不乏“闯关失败”的企业。

2010年,鲁信创投通过借壳上市成为A股首家上市;2015年,九鼎投资通过借壳上市成为国内首家在A股上市的民营创投机构。随后,中科招商、硅谷天堂等创投机构掀起了新三板挂牌潮。

然而,情况在2017年出现了逆转。当年,全国股转系统发布了《关于挂牌私募机构自查整改相关问题的通知》,通知表示将对不符合整改条件的私募机构进行强制摘牌。

这一通知发布后,创投机构在新三板大面积摘牌,创投公司上市变得困难重重。2019年以后,A股再无创投机构上市。

于是,创投机构纷纷改道奔赴港股市场。

2022年,天图投资、太盟投资相继向港交所递交了招股书,但两者的上市之路都不顺利。招股书到期后,天图投资在2023年3月份继续递表,太盟投资则推迟了上市计划。

截至目前,内地还没有任何一家VC投资机构成功登陆香港资本市场。

针对目前VC/PE投资机构上市难的问题,基石投资合伙人王启文曾公开表示:目前市场主流PE投资机构大多数为有限合伙企业。根据《合伙企业法》第61条规定:有限合伙企业通常由两个以上,50个以下的合伙人设立。

而上市公司则要求“公司投资者高度分散”,显然有限合伙的PE投资机构很难满足上市“投资者高度分散”的要求。

另外,由于创投机构自身业务风险较大,成为公司上市另一大障碍。

VC投资机构本身投资周期非常长、风险大,导致创投公司本身业绩极不稳定,难以满足上市企业稳定盈利的要求。

在信息披露方面,VC投资机构由于行业特殊性,没办法精确公布每一笔资金的投向,在信息披露上有一定困难,从而阻碍了VC投资机构上市的步伐。

即便上市困难重重,创投公司对上市依然趋之若鹜。毕竟,上市不仅能拓宽创投公司融资渠道,还能降低公司融资成本,创投公司上市融资也能增加自有资金,扩大企业经营规模。

此外,创投机构上市也能提升企业知名度,帮助公司更容易获得LP资金,对于创投机构来说,上市无疑是长远利好。

子弹财经留意到,在招股书中,博将资本表示:此次IPO所得资金将用于增加自有资金投资、扩大经营规模,努力吸引培养和留住优秀员工。

不过,从天图投资和太盟投资IPO进程来看,博将资本此次想成功上市恐怕也不容易。

对于当下的博将资本而言,如何解决好投资者资金退出问题是当务之急,毕竟这关系到博将资本未来能否成功上市,以及资产管理规模能否持续扩大的关键因素。

评论