文|红餐网 周里希

编辑|方圆

今年以来,新茶饮赛道风声不断,前有多家头部品牌公开了“万店计划”,后有茶百道完成10亿元融资。

日前,新茶饮品牌“古茗”再度传出上市消息。知情人士透露,古茗即将赴港上市,IPO募资额约为3亿美元,预计最快在明年初登陆资本市场。

对此,古茗相关负责人回应称:不予置评。此番回应,反而引发了业内不少人的好奇和猜疑。

“不予置评,意思就是有可能了?”

“新茶饮要开万店,就得‘卷钱开路’!”

“新茶饮的窗口期快要结束了?”

事实上,这不是古茗第一次被曝上市。

2021年8月,媒体报道称古茗考虑最快于2022年在香港IPO,计划筹资3亿至5亿美元。彼时,古茗方面予以否认,表示内部没有这个消息,也没有收到上市计划。

有意思的是,两次上市传闻的时间点都颇为暧昧。古茗第一次被传上市,恰逢奈雪的茶上市成功登陆港股市场;而这一次,则正值另一家连锁茶饮品牌茶百道完成10亿元融资,资本对新茶饮赛道的热情再度燃起。

古茗上市,很有必要?

尽管品牌方已经两次否认了传闻,但不少分析仍认为,上市对渴望扩大规模的古茗而言很有必要。

根据今年年初古茗公布的2023年战略目标,2023年其要新增超3000家门店,实现总门店数破万家,重点拓展山东、广西、贵州、安徽四个省以及空白区域。

不过从目前的情况来看,或由于今年餐饮行业整体处于弱复苏状态,古茗开店计划虽正在逐步实现当中,但效率仍有进一步提升的空间。

今年2月,其门店数已经超6700家,而根据红餐大数据”最新数据显示,截至发稿前,古茗门店数有8000家左右。这意味在过去近半年的时间里,其新增门店数在1300家上下。

“登陆资本市场对古茗来说利大于弊,它能筹集更多资金,进一步扩大业务和实现长期发展的目标。”一位不愿具名的投资人对红餐网表示。

图片来源:古茗

上述投资人进一步指出,在各大茶饮品牌比拼万店规模、价格厮杀的阶段,上游供应链建设是核心,也是用钱大头。“原料工厂及冷链能力,是品牌保证品质前提下实现规模化的关键。”该投资人指出。

可以看到,今年以来,古茗在供应链上也动作不断。年初接受媒体采访时,其就曾表示要对供应链进行升级,比如在浙江等门店较密集的区域将两天一配,提升至一天一配;而在云南等地,则从两周一配提升到一周一配。

而根据浙江诸暨当地媒体报道,古茗已投入10亿元在诸暨建立了原料生产基地,目前该项目已进入施工阶段,预计明年4月投入使用。

此外,在空白市场当中拓店,除了需要经过一系列复杂的门店选址、装修等环节,搭建仓储基地和物流体系也是重中之重。按照古茗自己的标准,门店周边250-300公里范围内就会搭建仓储基地,这同样是一笔不小的成本支出。

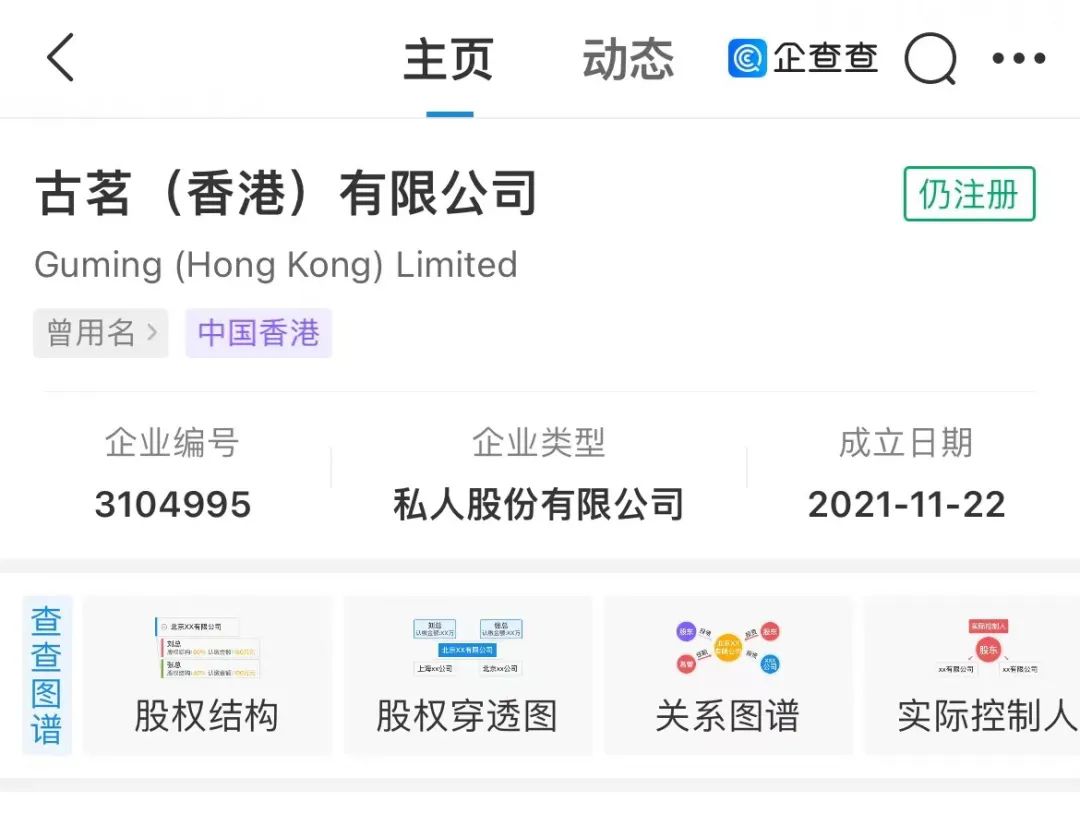

值得一提的是,再度曝出上市的古茗早期有过几次融资,红杉中国、美团龙珠以及美国对冲基金寇图资本都曾为古茗身后的推手。

去年有传闻称红杉中国、美团龙珠等投资方退出了古茗。事实上,据红餐网了解,早在2021年11月,古茗就在香港注册了公司,很有可能是把原股东的股权都转到香港公司了。企查查显示,目前古茗(香港)有限公司持有古茗科技集团有限公司100%股权。

而这一系列举措或许意味着,早在2021年时,古茗可能就已经在为赴港上市做准备了。

茶饮万店时代,古茗不进则退

内卷的茶饮赛道,已经迎来“最后的窗口期”。

未来3-5年,市场的集中度和连锁化率必将越来越高。正如霸王茶姬联合创始人尚向民接受媒体采访所说,最终市场份额3-5名的品牌会越来越大,头部效应越来越强。

对茶饮品牌而言,只有努力保持在头部的位置,才能不被轻易甩开差距。

没有品牌愿意在竞争中掉队,通过窗口期加速门店规模扩张以寻求突围的策略,已经成为主流发展趋势之一。

图片来源:古茗官网

在茶饮赛道,门店规模往往和销量营收、品牌知名度呈正比,门店规模的扩大,能让连锁品牌保持更好的发展态势。连锁品牌具备更强的规模效应后,在成本管控、利润提升上也更有发展空间。

目前,除了蜜雪冰城门店规模遥遥领先,其他茶饮玩家的座次仍存变数,这也导致行业角逐愈发激烈。

对古茗而言,身后的追兵正不断接近,与其门店数相近的就有书亦烧仙草、茶百道、沪上阿姨等品牌。

此前,茶百道宣布门店数量突破7000家,稳步向万店迈进。今年4月,沪上阿姨也表示2023年计划新增门店3000家,年底营业门店数超8000家,签约门店超1万家。书亦烧仙草,则早在2021年时就提出了“千城万店”的口号。

市场已经来到了抢身位的阶段,越来越多茶饮品牌开始讲起“万店”故事。对于古茗而言,压力不言而喻。

能否在茶饮风口结束之前占据上风,或决定了古茗最终的座次。

评论