文|财经无忌 无锈钵

7月16日晚,上海1862时尚艺术中心。

伴随着幻象的精准命中,硕大的荧幕之上,比分被定格在了14:12,被寄予厚望的EDG战队战胜了BLG战队,拿下了总决赛的胜利。

舞台之上,深红色的聚光灯开始吞吐闪烁,现场解说的呐喊声里,观众席的气氛霎时达到了高潮。

这是来自于无畏契约全球冠军赛中,中国赛区的一幕镜头。

自6月8日开始终测以来,过去的一个月里,这款首发于国外的现象级FPS(第一人称射击)游戏,正在以一种惊人的速度,火遍中文网络。

第一人称射击、丰富的英雄技能,漫画风格的美术……围绕这款游戏的一系列关键词,都难免让人联想到七年前的盛夏,那款同样“现象级”的游戏——《守望先锋》。

令人唏嘘的是,源于中国市场的“中断连接”和赛事运营的乏力,这款昔日的王炸产品,正在陷入尴尬的处境。

半个月前,就在无畏契约“东京大师赛”相关话题频频引爆社交媒体之际,暴雪《守望先锋》游戏的顶级赛事“OWL”却连发数条推文,遗憾官宣联赛成员“成都猎人队”的解散。

这并不是守望先锋赛事遭遇的第一次挫折,早在2022年,就有外媒报道称,截至OWL临近开赛前,暴雪都没能找到一家愿意赞助的企业。赞助费用方面的下滑,最终导致了多家俱乐部战队的难以为继,今年初,多家战队就曾共同聘请律师事务所展开与暴雪的集体谈判,以期寻求经济上的救助。

热度和走势的巨大反差背后,一代射击游戏“旧王”与“新贵”的命运,就这样悄然交错。

而对于身处其中的各大游戏厂商来说,比起情绪上的复杂表达,更紧迫的考验,其实已经近在眼前。

游戏产业“最好的夏天”,也是“最卷的夏天”

当王兴说出那句“2022是未来十年里最好的一年”的时候,应该没有考虑过游戏产业的走向。

至少对于游戏行业来说,2023年是不折不扣的“翻身年”——困扰行业的两大政策性风险“版号”和“防沉迷”,在当下都得到了一定程度的缓解。

6月21日,国家新闻出版署发布了2023年6月国产网络游戏审批信息,共89款国产游戏过审。至此,截至2023年上半年,国产游戏版号发放数量已经达到521款,作为对比,过去的2022年全年,仅有468款游戏拿到了版号。

而随着版号的稳定发放,游戏行业的颓势也逐渐得到了扭转。

根据伽马数据统计,2023年1-4月,中国游戏市场实际销售收入900.3亿元,并且逐步呈现上升趋势。

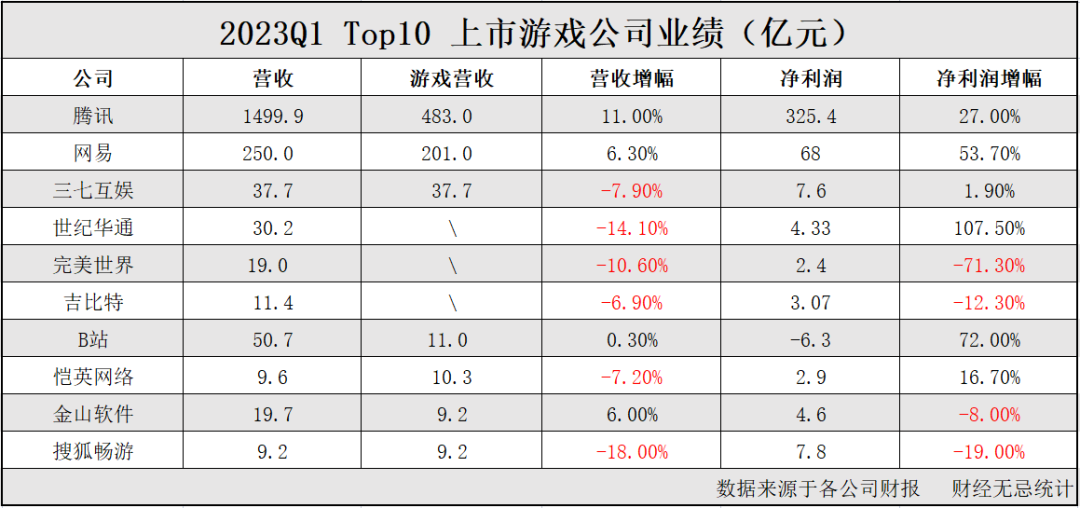

每月数百亿的庞大蛋糕之中,腾讯和网易依旧占据了绝大部分份额。

其中,腾讯一季度财报显示,游戏和相关增值业务收入同比上升10.8%,达到483亿元,紧随其后的网易则是从游戏业务中拿下了201亿的营收。

其中,仅网易游戏的一季度营收,就比TOP10游戏公司里,剩下8家的总和还要多。

游戏江湖“二八分化”的格局之外,腾讯、网易还在持续谋求扩大领先优势。

面对当前“政策宽松期”、“暑期档”、“暴雪退出空窗期”三重利好的叠加,腾讯已经率先放出了大招。

除去前文中提到的《无畏契约》,腾讯旗下另一款名为《命运方舟》的游戏,也将于7月20日定档国内。

事实上,无论是无畏契约还是命运方舟,都并不是全新研发的产品,而是早就在海外推出,并取得热烈反响的成熟之作,近两年来,作为腾讯牌库里的“王炸”产品,这两款游戏的本土化引进一直备受市场关注。

而在这个暑假,腾讯游戏选择了将两张“王牌”一道打出。

一组数据或许可以帮我们更好的了解这两款游戏的“量级”:

在国外最大的游戏直播平台Twitch上,2023年5月的数据显示,《无畏契约》的月度观看总时长达到了1.02亿小时,这一数据超过了《侠盗猎车手5》和《CSGO》,高居游戏榜单第二,而这份榜单中的第一名,则是无畏契约制作方拳头(Riot Games)的另一大力作——《英雄联盟》。

与此同时,《命运方舟》虽然在直播流量上并没有过于硬核的成绩,但其全球2000万的用户数,Steam端高达130万的同时在线用户数,还是在无形中宣告了自己“顶流爆款”的身份。

另一边,网易同样也是全力以赴,或许是意识到上述两款游戏的“硬茬表现”,这一品牌最终选择了手游赛道作为突破口。

6月30日,网易旗舰级开放世界武侠游戏《逆水寒》手游正式上线,游戏预下载首日就冲上App Store免费榜第一位,甚至一度超越抖音、微信;游戏还成功登上TapTap全站总榜第一、B站新游榜第一、微博最热门游戏等各平台榜单第一……

用网易内部人士的话来说:

“《逆水寒》手游把能登的顶都登了,把网易内部能破的记录全破了”。

相比于两者在大型端游和手游端的发力,更多独立游戏厂商不得不将视野转向细分赛道,尤其是整个游戏行业增长最快的品类——二次元。

除去米哈游继《原神》之后的又一力作《崩坏:星穹铁道》,据不完全统计,已经有超过30款二次元相关产品拿到版号,其中,众多中小游戏厂商都参与其中,包括莉莉丝《众神派对》、朝夕光年《晶核》、深蓝互动《重返未来:1999》……

层出不穷的产品背后,“内卷”注定是这个夏天游戏产业的主题词。

IP化、电竞化如何成为中国游戏的“成本解药”

产品的内卷之外,更深层次的变化,则发生在战略层面。

从疫情居家的红利期,到监管收紧的存量期,再到政策放宽所带来的增长新机遇,过去的两年里,中国游戏产业可谓是“由生到死,由死到生”的走了几遭。

大起大落的宏观趋势,不仅改变了行业的竞争格局,也让生存下来的品牌逐步达成了某些共识。

长期来看,行业竞争的两大关键要素:“内容”和“成本”已经在当下逐步得到了确立。

一方面,围绕内容的创新,是决定产品成败的核心要素,正如中国音像与数字出版协会第一副理事长张毅君所说:

“游戏作为将多种艺术与科技融于一体的文化,对创新有着超高的要求,中国游戏行业要实现提升和突破,必然依靠内容创新。”

另一方面,游戏产业的起伏背后,增长已经不再是游戏品牌关注的核心,如何实现“高质量增长”才是各大厂商发力的关键。

此前,第三方调研机构SensorTower发布的《2022全球手游买量白皮书》就指出:“降本增效”将成为行业未来的共同选择。

和特斯拉造车的故事一样,厂商做游戏同样也存在“量变过程”,相较于游戏中期的运营、服务成本,前期的研发和营销成本才是大头所在,因此,一款游戏从问世到退市,所维持的活跃周期越久,其带来的效费比,也往往越优秀。

这也意味着,靠短期买流量吃“兴奋剂”的举动,注定会被市场慢慢淘汰。

此前,腾讯董事会主席兼首席执行官马化腾在内部员工大会上就表示,自己已经不相信买量的故事,腾讯以后任何业务都不要再跟他提买量的事情,“买量没有任何意义”。

而围绕“如何降本增效”这个命题,头部厂商也已经给出了自己的答案。

一方面是IP化,把同样的IP开发成不同的游戏,从而实现对存量用户的充分转化,并大幅度节约开发和宣传成本,例如《阴阳师》和《决战平安京》。

另一方面则是电竞化,举办电竞赛事虽然要支付额外的成本,但无形中节约了游戏宣发的费用,更可以大幅度延长游戏的寿命,典型案例就是游戏行业的常青树《英雄联盟》。

目前,主流厂商对两项策略均有所布局,但从实际效果来看,网易在前者所取得的成果更多,从西游系列,到大唐、阴阳师、逆水寒,网易全家桶某种意义上,也是高价值IP的汇聚地。

相形之下,腾讯则更善于后者。

此次《无畏契约》的发布,也意味着腾讯在电竞赛道又落下关键一子,对此,腾讯集团高级副总裁马晓轶在访谈中,也毫不避讳的表达了态度:

“这是我们(腾讯游戏)今年最重要的发行项目。”

具体来说,不管是生态建设还是电竞布局,腾讯都表露出了坚定的态度。

发布会上,腾竞体育CEO金亦波顺势公布了《无畏契约》全国大赛,包含网吧、高校、平台、游戏四大层级。《无畏契约》中国总负责人黄凌冬也透露,未来三年他们将投入超过10亿元的资金,推动《无畏契约》生态“快速成长与发展”。

大厂争霸,谁有希望笑到最后?

差异化的布局策略背后,目前来看,腾讯仍然有希望保持领先。

“IP化”与“电竞化”的差异,短期来看是战略之争,长期来看,则是“精品化”游戏和“大众化”游戏的路线之争。

对于手握雄厚资源的大厂来说,做精品不难,难的是“卷”好一款真正意义上的全民游戏。

因为精品游戏是在“做加法”,而全民游戏则是在“做减法”。

贴图、建模做精致,剧情、玩法做丰富,加上大IP的加持,一款精品的游戏是可以靠资源“堆料”出来的。

而对于大众化路线来说,光堆料还不够,游戏本身必须具备“亲民”属性,要能适配国内绝大多数网吧和玩家的PC配置,是要能让休闲、硬核等不同层次玩家都获得价值感的激励体系,要有长期维持游戏热度的流量渠道……

相比做好电竞、做好大众游戏的门槛显然更高,布局投入所需要的周期和成本也更大。

而在这方面,腾讯的耐心,显然更为充足,2023年Q1财报数据显示,腾讯的游戏业务营收仅占公司整体营收的32.2%,而网易的游戏业务营收则占到了80.4%。

这也意味着,同为互联网公司,网易对于游戏业务的依赖性更强,对于“变现”的需求也更为迫切,而腾讯则可以依靠其社交生态不断拉新,缓慢回血。

具体到游戏内容领域,虽然二者都出资控股了大批独立游戏工作室,但综合来看,腾讯更热衷于依托自身的成熟资源和渠道,帮助游戏完成研发、发行工序;对比之下,网易对于游戏的立项和运营环节,有着更多的商业化考量。

一位前网易游戏员工就曾在访谈中表示,许多真正爆火的游戏都是由团队“自驱创作”,先想做成什么样,再考虑做营收系统,但是在营收、KPI压力下,很多游戏不是自驱的,是先考虑商业化,让玩法受制于付费。

而在他看来,网易“更接近于后者”。

除此以外,时间也似乎站在腾讯这边。

抛开“政策宽松期”、“暑期档”的利好,2023年的游戏产业还将迎来又一“里程碑”级的节点——亚运会。

截止目前,本届亚运会电竞比赛共确定7个项目,分别为《英雄联盟》、《王者荣耀》(亚运版)、《和平精英》(亚运版)、《DOTA2》、《梦三国2》、《街霸5》、《FIFA Online4》。

7款游戏之中,腾讯旗下项目就占了4个。

算上8月份将于洛杉矶举办的《无畏契约》全球冠军赛,和10月份的《英雄联盟》S13世界赛,整个第三季度,腾讯的流量曝光,几乎是接连不断。

此前公布的参赛项目中,唯一与网易相关的《炉石传说》,则因为暴雪和网易的决裂被迫取消。

此次腾讯接连发布的两款游戏《无畏契约》和《命运方舟》,也被外界解读为暴雪《守望先锋》和《魔兽世界》的优秀竞品,这不得不说是另一种维度的讽刺。

在暴雪游戏退出中国的第一时间,网易凭借“老实人”的形象塑造,和“魔兽老兵服”的营销,的确在短期转化了大批暴雪的国内粉丝。然而由于内容端的匮乏和变现压力,这些玩家中,已经有大部分开始转向腾讯。

至少在目前看来,暴雪留在中国市场的这块游戏蛋糕,网易只吃了第一口,但腾讯吃到了最后。

评论