文|新消费财研社

近日,有“盲盒第一股”之称的泡泡玛特被强制执行1710万元。

中国执行信息公开网显示,7月5日,北京泡泡玛特文化创意有限公司新增一则被执行人信息,执行标的约1710万元,执行法院为北京市第三中级人民法院。

图源:中国执行信息公开网

泡泡玛特对此公开回应称:“该案件属于正常商业纠纷,我们于7月10日收到的法院执行通知,已支付全部款项。”

新消费财研社关注到,曾经盛极一时的泡泡玛特近两年来营收增速明显下滑,不仅业绩不佳,市值更是缩水千亿。此外,泡泡玛特还多次陷入虚假宣传、抄袭、违规等风波之中。

随着“盲盒热”逐渐降温,消费者对于泡泡玛特的质疑声也层出不穷。如今,逐渐失去网红光环的泡泡玛特,亟需一个新故事。

业绩增速断崖式下跌,市值缩水千亿

同样值得注意的是,近年来泡泡玛特业绩增长已然趋于乏力。

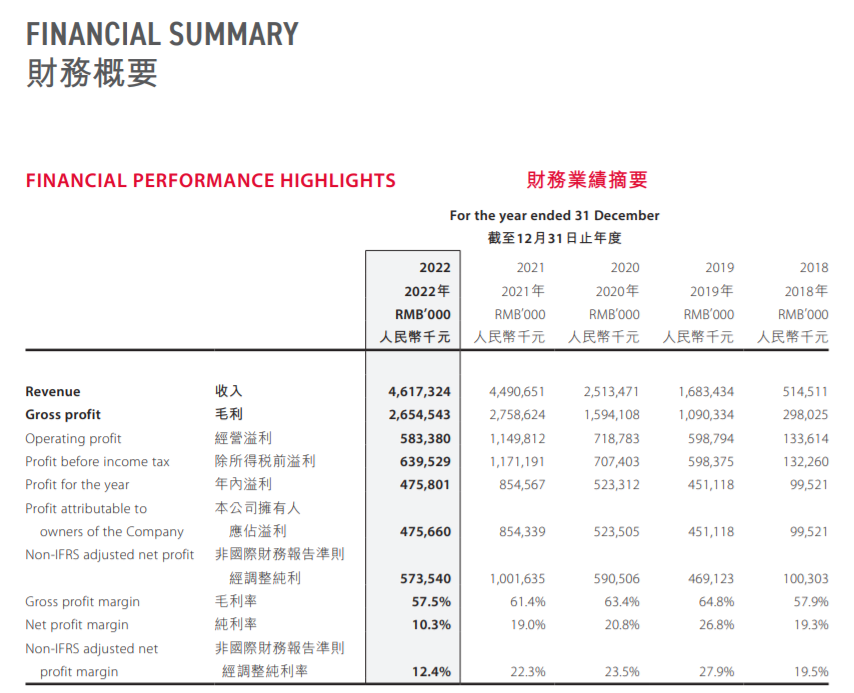

据2022年财报显示,期内泡泡玛特收入46.17亿元,同比增长2.81%。这是2018年以来连续第五年实现营收增长,但是其营收增长速度已经从220%断崖式跌至2.8%。

具体来看,其内地收入合计为41.63万元,其中线下渠道、线上渠道、批发及其他收入均有小幅下滑。将线下渠道收入拆分来看,其中零售店销售收入有小幅增长,机器人商店收益则下降19%。对于机器人商店收益下降的原因,财报中显示,是因2022年多地出现疫情,对线下销售影响比较大。

2022年,泡泡玛特的经营利润为5.83亿元,而2021年这一数据是11.5亿,同比下降了49.3%。调整后净利润为5.7亿元,较上年同期的10亿元下降了42.74%。此外,其销售成本、经销及销售开支较往年同期也分别增长了13.3%、33.0%。

值得注意的是,2022年泡泡玛特的毛利及毛利率有明显的下降,毛利由截至2021年的27.59百亿元下降到2022年的26.55亿元,降低了3.8%;毛利率则是由2021年的61.4% 下降至2022年的57.5%。

对于毛利下降的原因,泡泡玛特在财报中解释称,主要是由于中国内地的收入不及预期,销售成本增加。

但是,这并非泡泡玛特的毛利第一次出现下滑。根据其历年财报显示,其毛利率2019年为64.77%,到2022年则只有57.5%,已经连续四年下滑。

除了财报中释放出泡泡玛特经营状况不佳的信号,其股价走向则是更为直观地体现了这一状况。

2020年12月,泡泡玛特在港交所挂牌上市,当日收盘报69港元/股,总市值953亿港元。随后“盲盒经济”盛行,消费市场上掀起了对潮玩的追求喜爱之风,泡泡玛特的股价也随之一路飙升。2021年,泡泡玛特的股价一度突破百元,市值接近1500亿港元。

然而,截至7月18日盘中,泡泡玛特每股报19.48港元,总市值仅264.21亿港元,相比2021年已经缩水了千亿余港元。

作为“盲盒第一股”,泡泡玛特的发展状况也是反应盲盒赛道现状的“晴雨表”。曾经异常火爆的盲盒早已出现了“退潮”的趋势。甚至有业内人士直言:“盲盒正在害死潮玩。”

在小红书上,“盲盒退坑”相关笔记已超过4万篇,作为行业巨头的泡泡玛特也有了调转航道的趋势。

独立分析师和投资人、电商及零售业研究者庄帅庄帅认为,盲盒是一种优劣势都非常明显的销售形式,其特殊之处就在于具备抽奖性质的销售模式,优势是其不确定性带来的惊喜感能使用户产生购买欲望,但没人受得了天天抽奖。长期下来,消费者会逐渐适应这种刺激,从而进入疲劳期。

消费者理性回归,泡泡玛特维权数据居首

泡泡玛特成立于2010年,创始人王宁在北京中关村开了泡泡玛特的第一家线下实体店,当时的泡泡玛特是一家“潮流杂货店”,售卖玩具、家居、数码产品和零食。当时的泡泡玛特不被市场和投资人看好,但王宁坚持认为,泡泡玛特会成为“中国的迪士尼”。

2016年,泡泡玛特的引入了盲盒的销售模式,Sonny Angel系列盲盒卖出了不错的成绩,一年时间创造了3000万左右的收益,占据总营收的30%。但是因为没有拿到它的版权,因此也没有掀起太大的水花,王宁不得不又开始寻找新的IP。

泡泡玛特真正的转折点或许是“Molly”带来的。王宁拿下Molly的独家授权后,泡泡玛特的发展开始一路高歌,在国内市场异常火爆,甚至带动了国内的“盲盒经济”。

Molly

据公开报道,2018年Molly系列年销量超过500万个,Pucky系列在半年内售出100万个,LABUBU在两周内售出2万多套。当时,POPMART泡泡玛特天猫旗舰店在潮玩类目年度销售中位列第一。

但当“盲盒热”热潮褪去,消费市场逐渐回归理性。泡泡玛特不仅业绩下滑、市值大幅缩水,还面临虚假宣传等违规处罚。

2021年,北京市朝阳区市场监督管理局对泡泡玛特开出了20万元罚单。北京泡泡玛特文化创意有限公司因违反《中华人民共和国反不正当竞争法》第八条第一款,涉嫌虚假宣传。

2021年12月,由北京泡泡玛特全资控股的天津泡泡玛特文化传播有限公司被予以警告并罚款5万元,其原因为利用虚假的价格手段诱骗消费者与其进行交易。

2022年,泡泡玛特又陷入被中消协点名的舆论风波。其缘起是泡泡玛特和肯德基联名推出“盲盒套餐”,引发了抢购热潮。其中,有消费者一次性花费一万余元购买了106份套餐,还有消费者购买代吃服务。对此,中消协点名泡泡玛特,认为这是用盲盒诱导食品过度消费的行为。

随后,泡泡玛特回应,称全部暂停定制盲盒业务以杜绝可能的食品浪费,并提醒被授权方避免过度营销,在活动机制的设计上遵守公序良俗,提醒消费者理性消费。

值得注意的是,前不久发布的《潮玩消费维权舆情分析报告(2023)》指出,2023年上半年潮玩消费维权舆情分类主要集中在虚假宣传、产品售后、产品质量、未成年销售、社会价值导向、价格虚高、产品版权等方面。

其中,虚假宣传类维权舆情占比最多,占比为31.78%,表现在一些不良商家通过虚假宣传等方式,诱导消费者购买低质量、高价位的潮玩产品。其次为产品售后类维权舆情,占比达到21.63%,表现在部分商家处理售后问题不及时、不作为,产品有严重瑕疵或购买尚未发货,却不予以七日无理由退货,此类问题在投诉网站上表现最为明显。

报告数据显示,泡泡玛特的维权数据最多,占比85.56%,多数聚焦于产品质量、未成年人退款难及虚假宣传问题。

“核心IP依赖症”待解,未来如何破局?

在过去两年间,我国潮玩行业迎来空前发展。随着新玩家不断入局,行业竞争也日趋激烈。

泡泡玛特在“内卷”压力之下,也在试图逐渐淡化“盲盒标签”。王宁曾强调:“我们不认为泡泡玛特今天的成绩仅仅是因为盲盒这个载体。泡泡玛特的迅速壮大,核心要素还是IP本身。”

上市时,泡泡玛特也在招股书中强调:“IP是我们的业务核心。”但泡泡玛特似乎也过于依赖单一的、核心的IP,这在长远来看并不利于企业健康发展。

2022年财报显示,SKULLPANDA、Molly、Dimoo已经连续两年霸占前三大IP,而Dimoo已经是2019年推出的ip,SKULLPANDA则是2020年推出的ip。也就是说,近两年来,泡泡玛特并没有研发出一个如Molly一般具备影响力的新IP。

潮玩之所以被称为潮玩,有一项核心竞争力就是“引领潮流”。虽然泡泡玛特已经推出了BJD娃娃、手办等多种产品,但提起泡泡玛特,消费者最先想到的依然是潮玩“盲盒”和嘴巴翘翘的小女孩Molly。

以泡泡玛特的新IP“小野”为例,目前这一IP的营收占比仅3.1%。与此同时,泡泡玛特更倾向于推出老IP衍生品来吸引消费者,而并非大力研发新IP,并没有真正解决IP焦虑。

对此, IPG中国区首席经济学家柏文喜认为,一方面,泡泡玛特作为资本市场的和消费新潮流的风口已经过去,而泡泡玛特又很难再推出形成引领性消费潮流的新品,同时也未能实现顺利转型;另一方面,泡泡玛特的企业治理和运营水平未能随着上市而快速提升,产生的结果也就是近两年来业绩下滑与股价、市值的大幅缩水。

当然,泡泡玛特也认识到了自身的问题,为此作出了不少努力。不仅尝试退出高级定位产品MEGA系列,还加大力度拓展海外新市场。

2022年,泡泡玛特在英国、新西兰、美国、澳大利亚开设首家线下门店。目前,泡泡玛特已经进驻25个国家和地区开展海外业务,拥有超过40家线下零售店和超过100家机器人商店。

除此之外,泡泡玛特还打造了主题乐园,目的是放大IP商业价值。创始人王宁曾说,泡泡玛特会成为“中国的迪士尼”。但与迪士尼不同的是,泡泡玛特并非要建设大型主题乐园,而是主打“小而美”的差异化定位。为此,泡泡玛特与北京朝阳公园达成合作协议,对园区内“欧陆风韵”项目及其周边街道、森林进行改造。

为了丰富IP形象,泡泡玛特还推出了首款手游《梦想家园》。将五大经典IP角色MOLLY、DIMOO、SKULLPANDA、LABUBU、PUCKY融入游戏,赋予它们不同属性,陪伴玩家一起建设梦想的家园。

未来,泡泡玛特能否通过深耕IP为企业创造更多价值,值得持续关注。

评论