文|化妆品报 邹欣晨

在过去,美妆品牌对它们的发展方向毫不怀疑:生产面霜、乳液、口红和其他致力于改善顾客外在形象的产品——通过涂抹这些美妆产品,用户将显得更年轻、更有魅力或更有光泽。

“但对于今天的许多美妆消费者来说,这些传统形式的产品已经显得有些‘不够看’了。在她们看来,‘与时俱进’的美妆产品不仅要满足传统的审美需求,还要改善她们的身心感受。”《时尚商业》(《Business Off Fashion》,下称BOF)的编辑团队在其专栏中说。

BOF指出,现在,“健康”和“美妆”之间的界限越来越模糊,甚至出现了“健康激励型美妆”(wellness-inspired beauty)的细分品类,大量产品都属于这一领域的范畴中,它们多以口服式美容补充剂、芳疗精油、香薰和其他能改善用户身心范围的产品形式出现。“就像LED面膜、蒸脸器和洁面仪等家用美容仪被归入广泛的美妆产品一样,新生的‘健康产品’同样属于美妆大家庭。”BOF记者安娜·莫拉莱斯(Anna Morales)在报道中说。

据麦肯锡市场咨询公司估计,目前,全球大健康产业的市场价值至少为1.5万亿美元,它还将以5%-10%的复合年增长率增长至2027年。美国是最大的健康市场,其在2022年的市值约为4500亿美元。中国紧随其后,规模在3500亿至4000亿美元间。该公司特别指出,这一数字尚未考虑到中国市场大量未开发的需求。“这些令人瞩目的数据也说明了为什么许多美妆从业者都希望进一步拓展到健康子类别。”麦肯锡表示。

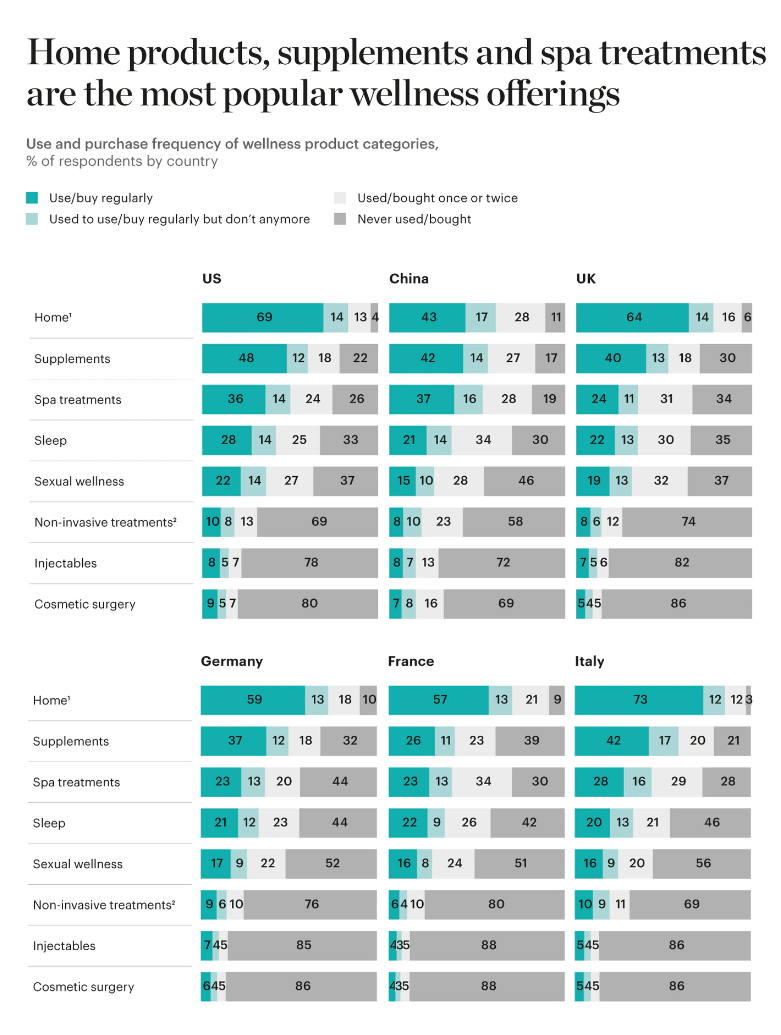

图源麦肯锡市场咨询公司

01、“旧概念”为何“今又来”?

自我保健的概念自2000年便已兴起,并催生了一波健康产品和服务,在发达国家市场尤甚,而新冠疫情更进一步提高了全球消费者对健康的重视程度。

“经过新冠病毒的大流行后,人们更愿意对自己的健康主动承担起责任和控制权,而不是将它单纯外包给医生。” 联合利华健康与福祉(Health &Wellbeing Collective)部门首席执行官乔斯坦·索尔海姆在接受《Glossy》的采访时说,“在大流行期间,我们看到了很多美妆消费者围绕健康话题进行活跃的辩论,而这一势头会继续引导他们在疫情后寻求支持其特定健康目标的解决方案——无论这一方案是在生活上或是在美容上。”

麦肯锡在2023年初进行的一项全球消费者调查揭示了“健康美妆”的发展机会,同时也强调了地区差异。例如,中国消费者比欧洲消费者更频繁地使用SPA类产品。而香薰蜡烛等家用健康产品则在美国特别受欢迎,有高达70%的美国消费者使用,但在中国这一比例只有40%。总体而言,来自美国、中国和五个西欧国家市场的大多数受访对象表示,他们计划在未来一年增加在健康方面的支出——无论是购买产品或是享受服务。

今天,消费者对健康的追求既广泛又细致,它不再局限于求医问药和饮食健身,还涵盖了心理健康、睡眠质量和日常生活的方方面面。“美妆产品也不例外,消费者希望它能为自己提供健康的情绪价值——不仅让自己看上去完美,更要愉悦自己的身心。”莫拉莱斯说,“美妆消费者受过充分的品牌教育,他们希望了解更多的产品成分,同时希望品牌与他们所信奉的健康理念保持一致。”

02、品牌如何在此掘金?

“健康美妆”无论是产品范围还是市场规模都十分庞大,某些品牌已经跃跃欲试,好从中挖掘潜在机会。例如,近30%的麦肯锡调查受访者表示,他们经常使用与睡眠相关的产品和服务。

对于传统美妆品牌来说,这可能是一个机会,他们可以利用专业知识及消费者对旗下护肤品和香水系列的信任,推出改善睡眠的枕头香氛、眼罩和身体乳液,SPA中心等美容服务提供商的营销人员更可以特别强调某些SPA对睡眠的好处。

例如,成立于2000年、目前在全球销售的荷兰品牌Rituals就是将健康融入其家居、身体和美妆产品的优秀典型。该品牌销售以“改善睡眠”为卖点的乳液、精华液、扩香器,甚至还推出了香薰蜡烛和浴盐。这些产品在疫情封控期间销量火热,据相关报道,该品牌2021年总收入已超过10亿美元。

联合利华则发力口服/可摄入类美容补充剂领域,由乔斯坦·索尔海姆主管的联合利华健康与福祉部门旗下包括饮用补充剂品牌Liquid I.V.、维生素品牌Olly和口服补充剂品牌Nutrafol等七个健康品牌。索尔海姆表示,该部门最新战略是将旗下七个维生素、矿物质和补充剂品牌更好地聚合成一个整体。

“有很多潜在的、积极的趋势在推动着‘健康美容’领域的发展。以Nutrafol为例,它来自于对头发健康的认识和理解,你的头发健康很大程度上取决于你的身体内部是否健康,而不是在表面涂抹精油,这只是‘治标不治本’。”索尔海姆说。“我很高兴看到越来越多的消费者正意识到这一点,而这一趋势还将继续兴起。”

据麦肯锡调查数据,大约40%的受访者经常使用与美容相关的可摄入类补充剂,如今,这类补品不仅包括维生素,还包括从草药、根茎和其他植物中提取的含抗氧化剂的饮料和零食。

但美妆品牌也不应一头扎进口服美容补充剂的海洋中。BOF指出,美妆品牌扩展健康子类别应该首先考虑自身品牌定位、品牌的专业知识和客户兴趣。“口服补充剂这一类别可能更适合以健身或营养为重点的品牌,或者以科学为基础的品牌。假如一个主打彩妆的品牌也急吼吼地去做口服美容补充剂,恐怕消费者心里就会打个问号了。”莫拉莱斯说。“此外,每推出一款健康产品,品牌都应该假设消费者会期望得到健康从业者、皮肤科医生、生物学家或其他权威人士的认可,特别是考虑到使用了许多消费者可能不熟悉的新颖科学成分。”

而对零售商来说,一个明确的健康战略同样至关重要。

近年来,百货公司和其他不同价位的美妆零售商纷纷开始在实体店和线上网店中开设健康板块。Ulta Beauty的“健康商店”涵盖了口服美容补充剂、家用SPA产品和香薰精油;丝芙兰也在走类似的道路。“向健康领域扩张的零售商相对来说受限较少,他们可以在管理并巩固消费者信誉的同时,成为消费者和品牌之间的渠道。”莫拉莱斯说。

BOF认为,未来几年,美妆零售商可能会成为新兴健康美容的试验场。而那些了解健康领域的进展、能够以独特和可信的方式利用专业知识并将健康融入自身产品中的美妆品牌,可能会在市场上获得独家的竞争优势。

文章资料来源:《Business Of Fashion》、麦肯锡市场咨询公司、《Glossy》

评论