文|消金界

作为当下在汽车金融领域发展势头最猛的银行,新网银行不断扩大在该领域贷款投放,且产品更新迭代不断。

近日消金界发现,该行车主贷全面升级,最高额度升至150万元,贷款成数上限提升至15成;其中车主贷新产品“车主贷(优客版)”,审批通过率更是提升50%。

简单说来,升级后的新产品,额度更高、时间更长、准入条件更加宽松。

抢占汽车场景,近年来银行等信贷机构竞争激烈。新网银行推出车主贷新品,也是以汽车资产为增信,争夺信贷客户。这背后反映了当下资产荒大背景下,银行信贷投放压力较大,且为了保证资产质量而在挖掘场景的风控价值。

01、上线车主贷新品

公开信息显示,车贷是当前新网银行汽车金融领域主流产品,主要包含了车抵贷、租金贷、经营贷等产品。与汽车相关的信贷产品则是核心产品车主贷。近日,消金界发现,新网银行升级了车主贷产品,又上线了“车主贷(优客版)”。

按照产品说明,车主贷升级后,最高额度升至150万元,贷款成数上限提升至15成。

车主贷(优客版)最大的区别在于,该新产品的目标客群更加下沉。宣传内容显示,针对正常拒绝客群,再做优客贷产品,还能有50%的通过率。

一位负责该产品的代理表示,和民生金租类似,产品渠道方要兜底半年客户逾期,否则会按照单个客户、单笔佣金,扣除一定比例保证金。

作为新兴的互联网银行,消金界此前了解到,新网银行曾把互联网金融、消费金融视为战略突破口,为了能够迅速做大资产规模,在业务风格上较为激进,如今既要做大规模,又要控制逾期,就需要代理做一道风控管理。

但是从长远来看,代理或渠道商付出了高额保证金,为了弥补和赚取利润,自然也会想办法转嫁风险,最终还要高风险客群和金融机构共同买单。一位负责新网新产品的代理商表示,产品上线近一月,现在产品逾期率明显高了。审批率也开始明显下降。

新网银行的车主贷产品,官方的说法是针对已经有车的客户,且车辆目前是未抵押状态才可申请,也就是说客户已经全款购车或者购置车辆贷款已经结清。因此车主旗下拥有车辆只是作为机构的增信条件,不同于汽车消费贷款。

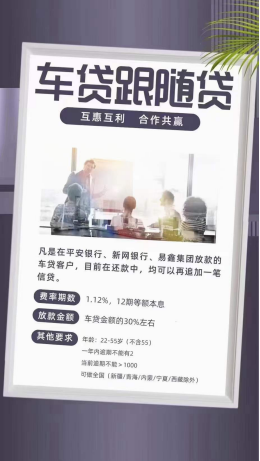

不过,市场上目前某家机构的“车贷跟随贷”也盯上了相关产品。该类产品针对平安新网易鑫放款的车贷客户,目前还在还款中的,也可以再追加一笔,放贷金融为车贷金额的30%左右。这种操作模式放大了贷款者的金融杠杆,也增加了潜在的违约风险。

实际上,这些年有关汽车的信贷业务放款规模增长较快,其不良率也逐年走高。

以头部玩家平安汽车金融来说,此前消金界了解到,截至2019年至2022年末,平安银行消费类车主贷业务规模分别为361.39亿元、737.03亿元、845.62亿元、1245.08亿元,2019年末至 2022 年末不良规模分别为1.14亿元、7.68亿元和17.25亿元,2019年末至 2022年末不良率分别为0.31%、1.04%、2.04%、1.85%。

02、目标100亿元?

新网银行于2016年12月成立,定位为新一代互联网银行,是继腾讯微众银行、阿里网商银行之后全国第三家互联网银行。

公开信息显示,新网银行注册资本为30亿元,由新希望集团、小米、红旗连锁等股东发起设立,其中新希望集团出资9亿元,占股30%;小米通过全资子公司银米科技出资8.85亿元,占股29.5%;红旗连锁出资4.5亿元,占股15%。

除了业务调整,近期新网银行的人事变动引发业内关注。

据报道,新网银行副行长、首席风险官徐志华离职。公开资料显示,徐志华于2020年出任新网银行副行长,是筹建新网银行的老将之一,拥有丰富的银行、消费金融公司信贷风控管理经验。

此前媒体报道,金城银行原小微产品部负责人陈淞,目前负责管理新网银行小微业务线,入职已有一段时间。消金界了解到,此前陈淞任微众银行企业直通银行部微业贷产品负责人,其在金城银行入职不过两年时间。

在财务表现上,截至2022年末,新网银行实现资产总额848.20亿元,同比增长48.50%;其中各项贷款余额630.11亿元,同比增长44.45%;而在规模与营收双升的同时,净利润却大幅下降,2022年实现净利润6.81亿元,同比下降25.84%。

近年来,新网银行积极响应国家政策号召,充分发挥数字信贷服务优势,不断加快在普惠小微、汽车金融等领域的信贷投放,其成绩有目共睹。比如,截至2022年,其普惠小微信贷业务增速达73.05%。

值得注意的是,在资产质量方面,新网银行不良贷款率有上升趋势,2022不良率上升至1.73%。与此同时,截至2022年末,该行拨备覆盖率由345.14%下滑至186.65%。

以车贷业务来说,或许是吸取了此前教训,新网银行当前主要通过代理商展业,并通过缴纳保证金、兜底逾期等方式,进行风险隔离与转移。

据一位接近新网银行的人士表示,新网银行今年的车贷归属的O2O平台金融业务放款目标在100亿元,去年的放款规模在40亿元左右。按照现在的速度,完成这一目标不成问题。不过消金界提醒,在规模增长的同时,也要警惕不良率走高的风险。

评论