文|BT财经 无忌

已经“开战”7年的格力和奥克斯,再次爆发了诉讼事件。

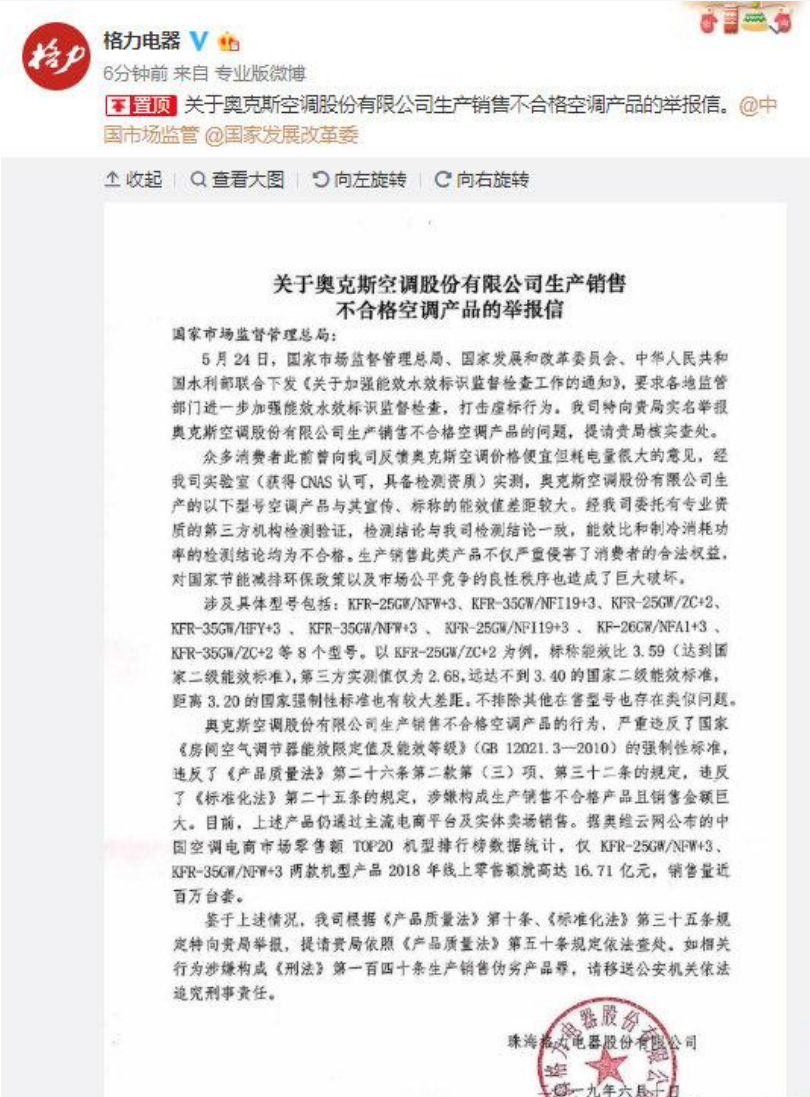

7月16日,格力电器(以下简称格力)继2015年告奥克斯侵权后再次把奥克斯告上法庭,在原告变为反诉被告再到原告,格力和奥克斯两大空调巨头至此已经彻底撕破脸,国产两大空调品牌“诉讼战”瞬间吸引诸多关注,事件被推上热搜。

7月16日,广州知识产权法院对外公开的信息显示:近日,珠海格力电器股份有限公司向广州知识产权法院提起诉讼,控告奥克斯空调股份有限公司等七被告侵害其商业秘密,并要求赔偿9900万元。

事实上,格力电器和奥克斯之间的“斗争”已经上演了好几轮。2015年,格力电器将奥克斯告上法庭,指出奥克斯涉嫌侵犯格力电器3项实用新型专利,最终格力电器胜诉,奥克斯被判向格力电器赔偿经济损失230万元。2017年,格力电器又再次因专利问题将奥克斯告上法庭,直至2020年5月,这场历时近3年的侵犯专利权案终于尘埃落定,法院判决奥克斯赔偿格力电器4000万元,并创下了彼时空调行业专利索赔金额最高纪录。

本次诉讼事件曝出后,格力的股价连续两个交易日上涨,在孟雨童事件后,格力再次置身舆论前沿,不太亮眼的业绩也被再度提及。

空调市场萎缩

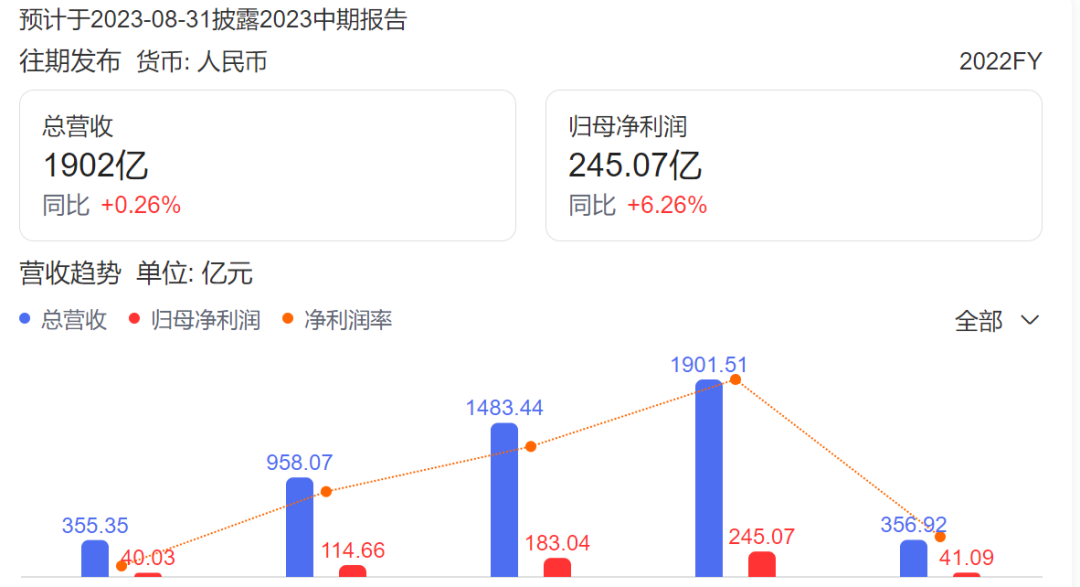

财报显示2022年格力总营收1902亿元,归母净利润245.07亿元,同比分别增长0.26%和6.26%。今年一季度,格力营收354.56亿元,归母净利润41.09亿元,同比分别增长0.56%和2.65%。表面上看来业绩表现尚可,但低于市场预期,净利润增幅高于美的电器的3.43%,净利润依然较美的的295.54亿元低了50.47亿元,呈主业利润连续滑坡趋势。

在格力公布的2022年分红方案中,10股派发现金红利10元合计派发现金红利56.14亿元的方案,同样低于市场预期,此前市场预期的分红方案为每10股派发现金红利20元。这一分红方案仅达市场预期的一半。

2022年格力空调业务营收为1348.59亿元,增长为2.39%,而2021年这项业务的营收增速为13.96%,增速不及上一年零头。作为格力营收重要构成的生活电器方面营收仅为45.68亿元,甚至出现6.43%的下滑。

对于中规中矩的业绩表现,格力在财报提到家电行业收缩,企业承压的市场环境。确实,在房地产市场遇冷的情况下,空调市场再想寻求高速发展难度较大。全国家用电器工业信息中心发布的《2022 年中国家电行业年度报告》数据显示,2022 年家电行业国内销售规模为7307.2亿元,同比下滑 9.5%,出口规模为5681.66亿元,同比下降10.9%。整体市场大环境的萎缩必然反映在企业身上,格力、美的和海尔三大巨头都因此受到影响。

空调业务是格力的最大营收来源,但多方数据都显示该市场规模的萎缩,奥维云网数据显示,2022 年全球家用空调市场规模为1.6 亿台,同比下滑 3.1%;中国市场规模为8022万台,同比下滑 1.6%。去年中国空调市场全渠道销售量5714万台,同比减少3.3%,连续第三年出现下滑,较2019年的高点(7066万台)缩水近两成;销售额1969亿元,同比微增0.3%。

无论是哪方的数据统计,国内空调市场规模以及国际市场规模都有不同程度的下降。从毛利率和净利率上看,格力26.04%的毛利率较上一年提升了1.76个百分点,净利率也由上一年的12.15%提升至12.18%,提升0.03个百分点。但需要注意的是这依然是近9年来仅次于2021年的水平,毛利率下滑超过10个百分点,净利率相比2017年的15.18%足足下滑3个百分点。

在营收构成方面,格力依然以空调业务为主,该项业务占总营收的71.36%,在董明珠一直想把空调业务比重降下来的情况下,该项业务反而比2021年的比重提升了1.26个百分点,说明董明珠这些努力效果并不明显。

格力市场占有率下跌

根据《产业在线》的数据显示,2022年格力家用空调板块的市场占有率为33.9%,居国内行业第一位,但这一数据在2021年是37.4%,一年内市场占有率下滑3.5个百分点,说明格力的市场霸主地位正面临严峻挑战。

而根据奥维云网的数据显示,美的电器线下家用空调市场占比33.7%,线上市场占比33.6%,双双排名第一。美的在结构提升和均价增幅方面同样领先行业,线上、线下均价增幅分别为9.9%和14.2%。不同统计数据会略有偏差,但由此可见,格力行业老大的位置并不稳固。

格力本次状告的奥克斯空调,在2018年凭借主打互联网电商平台以及低价策略,一度成为当年的线下空调销售冠军,线上市场占有率排名第一,总市场占有率也挤进行业前三,据奥维云网的数据,奥克斯空调线上市场占有率一度突破了30%,这也让格力感受到巨大压力,才有2019年格力举报奥克斯事件的发生,随后奥克斯销量暴跌,2021年奥克斯线上市场份额仅剩8.01%,线下更是只有0.35%,整体市场份额早已不足8%,已无力和格力抗衡。奥克斯市场占有率的下滑,除了自身经营问题之外,格力的举报同样“功不可没”。

业内人士指出格力和奥克斯大战,其根源是两家品牌存在激烈的竞争关系。白热化的市场竞争,逐渐演变为在专利、产品、营销、公关、法律等层面的全方位攻防战,其最终目的是希望比竞争对手有更大竞争优势。“但格力和奥克斯大战同样会有弊端。两家在官司上耗费大量心血,反而给美的、海尔不错的机会,现在美的已经逼近格力的龙头地位,2022年美的空调业务增速达到17%,格力则不足14%。”

有媒体报道称,现在空调行业的一哥已经是美的而不是格力。谁是第一暂且不做深究,统计口径不同可能存在一定出入。下面分析两家的营收增长情况,2019年,美的、格力还差不多,但是美的的营收持续增长,而格力却屡屡出现下滑的现象。经过2020年疫情的考验,美的的营收持续增长,而格力的营收却下滑了14.97%,只有1705亿元。2022年美的营收达3457亿元,格力只有1902亿元,差距越来越大。虽然格力在线下和线上市场空调占有率都相对不错,但美的在总营收和净利润方面的优势较大,格力追赶的难度变大。

转型迟缓,海外市场占比偏低

地产行业的黄金阶段一去不复返,商品房销售下滑明显,众多房企经营状况不佳,作为和房地产行业密切相关的空调行业无可避免地遭受影响。美的董事长方洪波公开表示空调行业在未来三年将遭遇寒冬。

不仅是市场大环境,原材料成本的攀升也进一步压缩了空调行业的利润空间,铜铝等空调必需原材料价格持续走高,甚至有些原材料涨幅超过100%。这直接导致格力等企业毛利率的下滑,众多企业纷纷寻求转型。

作为格力两个竞争对手,美的和海尔在转型上较为成功。(虽然格力多次告奥克斯,但奥克斯不能算格力主要对手)。尤其美的的转型成为行业争相学习的模板。首先美的将业务重心转为2B,重金押注自动化、机器人以及新能源汽车零部件等高科技业务,并在2022年取得不俗的成绩,财报显示2022年美的机器人和自动化业务营收接近300亿元,同比增长近10%。同时美的大力拓展海外业务,仅在2022年就新增3000余家海外客户,海外电商营收同比增长14%。海外营收的占比达41.48%。

海尔则转战高端市场,发力智能家居领域,今年4月推出的全屋智能定制品牌三翼鸟,三翼鸟的客单价是传统门店的10倍以上,成功占据行业高端市场。在海外市场,海尔发挥也算出色,目前已在全球建设了近23万个销售网点,高端子品牌已落地全球各地,海外市场的营收占比在2022年高达51.78%,首次超过国内规模。

面对两大竞争对手在海外市场的优异表现,格力在转型以及海外市场的拓展上,格力表现都较为迟缓,在董明珠公开提出改革路径——把智能装备业务分拆上市,但又强调“仅仅是思考”。董明珠一直想降低空调业务的比重,寻找第二条增长曲线,效果却不如人意,2022年空调业务的营收占比甚至比2021年还高,在被董明珠寄予厚望的绿色能源、生活电器和智能装备业务营收总和不过97亿元,具体分别为绿色能源的47.01亿元,生活电器的45.68亿元和智能装备的4.32亿元,总计不到百亿的营收,在1902亿元的总营收中占比分别只有2.49%、2.42%和0.23%。

在海外市场上,格力发力明显较晚,美的和海尔已经在海外市场实现了千亿元以上的营收规模,而格力的海外市场营收只有232.71亿元,占比也只有12.31%,和美的与海尔一半左右的占比相比明显偏低。

董明珠在转型之路其实做了很多探索,比如2022年年底格力预制菜装备科技发展有限公司成立,2023年年初格力将储能技术用于冰箱,以此来防止断电后冰箱食物的腐坏。最为明显的是董明珠在直播上的转变,从最初的抗拒直播到多次亲自直播间带货,都表明董明珠求变的决心,但相比美的和海尔的大刀阔斧,董明珠还是略显保守和迟缓。

资产负债率创新高

在转型迟缓的同时,格力的资产负债率却逐年攀升,2022年格力资产负债率达71.30%,为近年来新高。尤其近三年来,格力的资产负债率分别为58.14%、66.23%和71.30%,增幅明显,3年负债率提升13.16个百分点。同期美的的资产负债率为64.34%、64.05%和63.40%,尽管降幅不明显,却是呈下降趋势,而2020年美的64.34%的资产负债率远高于格力的58.14%,两年后,美的的资产负债率却低于格力7.9个百分点。

另外一家主要竞争对手海尔的资产负债率也远低于格力,近三年资产负债率分别为59.49%、59.85%和58.78%,整体波动不大,但均在60%以下,同期行业平均值也不到50%,格力资产负债率不断攀升引发投资者的关注。

金融分析师许艺表示,高资产负债率意味着企业债务较高,还本付息的负担较重,一旦遇到资金链断裂等意外情况,就面临较大风险。格力资产负债率高不代表格力还不起外债,但同样存在一定的风险。“当企业资产负债率较高时,就会被认为存在较高的信用风险,会对企业的信用评级产生不利影响。如果企业的信用评级下降,就会导致企业难以获得更多的融资,加剧融资成本,同时,资产负债率较高会对企业的品牌形象产生负面影响。会被认为存在管理不善等问题,产生的负面影响可能影响企业的发展。”

财报显示,格力短期借款529亿元,长期借款308亿元,共计837亿元,而截至2022年年底,格力的现金和现金等价物余额仅为317.5亿元。从现金及现金等价物净增加额上看,2022年仅增加18.03亿元,而2021年增加了57.27亿元,下滑明显。

而被格力起诉的奥克斯,2022年资产负债率为63.93%,同样低于格力。看来董明珠需要在降负债上多下功夫,同时需要在业务转型以及海外拓展上尽快完成对美的和海尔的追赶,而在和老冤家奥克斯的7年对决中,双方诉讼互有胜负,不仅耗费时间精力,也给自身品牌带来一定负面影响。

格力作为国内空调市场的头部企业,近两年因疫情等外部因素影响,发展确实不如人意,在竞争对手已经完成多元化海外布局的情况下,格力的多元化及海外之路进展缓慢,这是董明珠亟待解决的问题,和奥克斯的纷争并不能改变格力海外占比偏低和多元化布局落后的局面。

评论