文|消费最前线 罗弋

手机市场偃旗息鼓了好长时间,从去年第四季度,全球智能手机的出货量就同比下降 18%,为2013年以来的最低水平。转眼到了今年,局面并没有因为消费的释放而扭转多少,今年一季度,中国智能手机市场出货量同比下滑了11.8%。

一片颓势之下,唯有折叠屏逆势增长。

据悉,今年第一季度,国内折叠屏手机却同比上涨52.8%。有些手机企业的备货量趁着热度,一度达到了百万台。从三星开始,折叠屏就是新一代高端手机的代名词,但据ZDC数据调研中心的一份数据显示,消费者对于5000元以上手机关注度只有10.21%。

今年折叠屏出其不意地销量大涨,跟背后的降价大潮分不开。IDC分析数据显示,今年六月份,市面上发布的小竖折产品就已经降到4000元以下了,相当于中端直板手机的价格。比较贵的大的横折产品,以前基本上要1万多元,现在可能7000多元。

不过一年时间,“高贵”的折叠屏变得亲民起来。“平价”下来的折叠屏能拯救岌岌可危的手机市场吗?去年,中国折叠屏手机销量达283万部,市场渗透率才只有1.2%。如此微量的占比,恐怕担负不起整个行业的期望。

折叠屏想平价,但成本不允许?

尽管折叠屏手机的售价一再探低,但根据中信证券曾预计,未来折叠屏手机的主流价格带依旧会在5000~8000元之间,这个数字,依旧超出大部分消费者对手机的预算。这几年,手机市场始终没什么实质性的改变,因此,折叠屏手机算是整个行业的凤毛麟角。

虽然渗透率不高,但好在整体认知度不错,尤其是一些头部品牌,根据统计,有84.1%的智能手机用户对华为推出的折叠屏手机系列有所耳闻。消费者迟迟不接受折叠屏,无非还是因为价格居高不下。

相对传统手机而言,折叠屏的成本是限制其性价比发展的关键。数据显示,折叠屏手机的主要成本较非折叠手机高出69%,其中主要成本就来自铰链和屏幕。主流的铰链分为U型和水滴型,U型铰链结构相对简单,零件数约为60个,成本较低,但弯折半径小,折痕相对明显。

水滴型铰链结构复杂,零件数量达到一百三十多个,虽然能有效改善折痕。但根据公开数据,U型铰链的成本大约200元,水滴型铰链成本则是U型铰链的四倍。根据中信证券的一份报告,小米、华为、荣耀和 OPPO与vivo,均采用水滴型铰链。

根据CGS—CIMB数据来看,三星初代折叠屏手机Galaxy Fold的BOM成本高达636.7美元。高昂的制造成本间接给消费者带来了不少使用负担,尤其在折叠屏手机的生命力还没达到一定成熟期,消费顾虑重重。

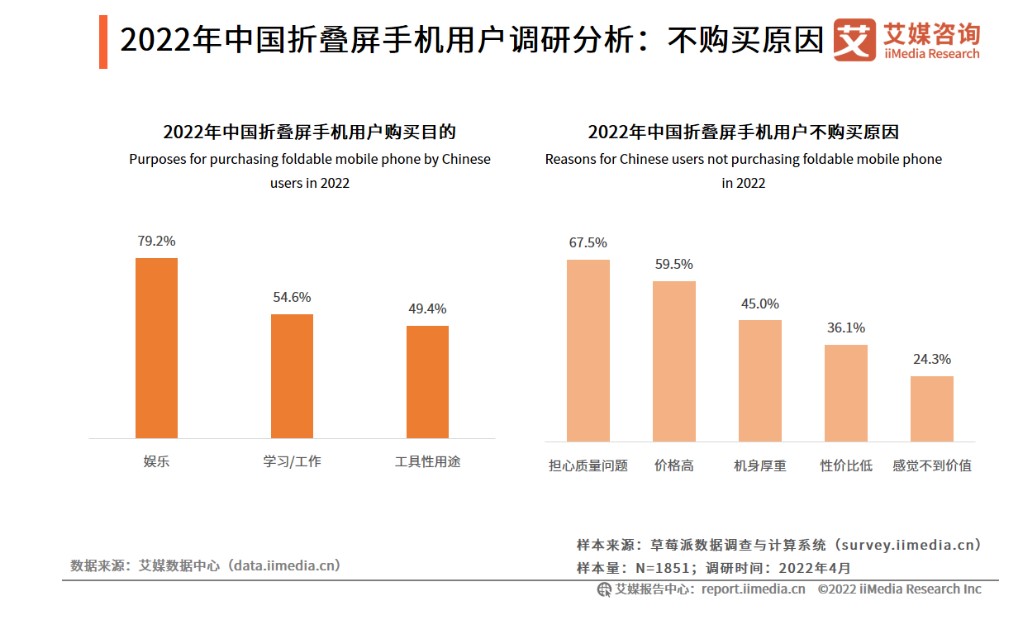

艾媒咨询统计的数据显示,国内消费者不购买折叠屏手机的原因中,得票最高的选项是“担心质量问题”与价格,多达67.5%的受访者表达了自己对质量的担忧。黑猫投诉上折叠屏手机的问题,超过7成跟屏幕相关。

一旦出现故障,就是一番天价维修成本。此前,澎湃新闻的一则报道显示,有消费者花费14999元购买了一台三星Fold 3折叠手机,出现故障时需要客户花费4000多元自费维修。无独有偶,荣耀的Magic V折叠屏手机铰链维修,费用为近4000元。

今年以来,折叠屏手机在消费市场上突然“亲民”,与国内的上游显示产业密切相关。据悉,京东方、深天马、TCL华星、维信诺等国内面板厂商加速柔性屏的创新和量产。而部分手机厂商也不断投入自研。

以荣耀为例,去年,荣耀自研了一款0齿轮铰链”,铰链的器件数量减少96%。可即便如此,国内目前的供应体系距离满足折叠屏市场还尚有很长一段距离,手机厂商想要自建产业链在短时间内也是天方夜谭。

仅在折叠屏面板上,三星内部孵化的面板供应商Samsung Display就一家独大,据悉,去年三季度,其折叠屏面板出货量就同比激增63%,市场份额接近90%。而在Samsung Display之外,其他供应商的折叠屏面板市场份额都不超过3%。

折叠屏手机一时半刻很难做到真正意义上的“平价”,但好在,它的出现起码给了低迷的手机市场一线希望。

手机折叠,娱乐至上?

艾媒咨询调研数据显示,接近八成的受访用户因为娱乐的需求而购买折叠屏手机。不可否认,从传统手机到折叠屏手机,同一款应用的使用体验也在升级,以微博为例,据悉,折叠屏手机中的微博有“3倍热搜”的视野,还对悬停状态进行了适配。

一直以来,手机的更新迭代进程中,屏幕的变化是最直观的表现形式,根据统计,智能手机屏幕已从2010年的3.5英寸增长至如今的6英寸甚至6.5英寸,以16:9的屏幕比例计算,显示面积增长率接近200%。

而屏幕一代代的激增,与娱乐至上背后的体验第一息息相关。折叠屏时代,各大手机厂商也不约而同地将产品竞争重心放到了屏幕上。以华为为例,华为在折叠屏市场尤为积极,有媒体统计过,华为四年共计发布了七款产品,共有外折、内折、竖折三种折叠形态。

2023年,屏幕之争还在继续,且愈演愈烈。DSCC预估2023年全球可折叠智能手机的出货量将达到1900万台,将会有37款可折叠手机上线,包括16种翻盖式折叠手机,20种内折叠手机,还有1种新型的外折叠手机。

诚然,大屏折叠于消费者而言,既不折损视觉效果,也在一定程度上增加了携带性。这两年,平板出货量的下降也间接暗示了折叠屏的崛起。TechInsights发布的数据显示,2023年一季度,全球平板电脑出货量为3350万台,同比下降18%,为连续第七个季度下降。

甚至屏幕折叠的风也一路从手机吹到了平板领域,此前,路透社就传出,iPad将推出折叠屏版本,尽管这则消息至今没有被苹果官方证实,但侧面说明了手机厂商在创新式微之时,只能一味地用屏幕来抢夺消费者眼球。

不过,技术创新俨然是一条长线任务,冷却日久的手机市场没那么多时间与耐心去等待。基于绝大多数消费者的娱乐主义,手机厂商进攻折叠屏,不仅在升级屏幕硬件,也在积极开发软件生态,试图以应用来撬动整个折叠屏消费市场。

此前,华为就曾针对影音娱乐、社交通信、电商等常用软件场景进行升级,国内TOP 1000的应用基本都在华为折叠屏手机上实现了95%的大屏适配。OPPO也是,去年12月份,OPPO推出“引力计划”,为的就是帮助开发者抢先布局折叠屏应用市场。

OPPO甚至还为折叠屏手机Find N专门研发了一款小游戏。

下个阶段,折叠屏手机恐怕要在软件竞争上下功夫,艾媒咨询的调研数据也印证了这一点,有65.1%的受访用户期望折叠屏手机的硬件或软件能够得到改进,他们在等待享受手机的下一场科技“革命”。

但愿不会等待太久。

当手机被手机厂商“忽略”

当一众手机厂商为折叠屏疯狂,却有人悄然退场。

此前,有传闻称魅族折叠屏手机已中止研发,魅族品牌CEO黄质潘也回应媒体称“之前定义的产品竞争力不太够,所以会重新定义”,换句话说,魅族原计划中的折叠屏手机按下了暂停键。

不得不承认,如今的魅族早已不是从前的魅族,从被吉利看中后,这家手机大厂的业务重心就慢慢偏移到了汽车方面。今年,魅族推出了车机系统Flyme Auto,甚至有媒体预测,3年、5年甚至10年后,Flyme Auto为主的汽车业务在整个魅族里的比例将大幅增加。

届时,魅族也会从一个单纯的科技品牌往车机、智能座舱等方向实现转变。如此一来,魅族默默离开如日中天的折叠屏市场中心并不令人意外。而放眼国内手机制造商,重心在逐渐偏移的也不只魅族一家。

小米就是典型的例子,尽管小米旗下依然以手机为主,一个平价品牌也没有放弃对折叠屏这类高端业务的追寻,但有一点值得注意,从去年开始,小米的大部分研发开支就发生了微妙的变化,2022年财报显示,小米研发开支由去年同期的132亿元增加21.7%,至160亿元,主要就是受到智能电动汽车等创新业务费用增加影响,后者年度研发开支达到31亿元。

2023年,小米公布一季度财报,研发支出达41亿元,同比增长17.7%,其中智能电动汽车等创新业务共投入11亿元。要知道,今年第一季度,小米集团营收同比下跌18.91%、核心业务智能手机业务营收同比下滑23.6%。

不仅研发如此,小米在手机与汽车方面所投入的人才资源也形成鲜明对比,据悉,2022年四季度,小米裁员2798人。与之相比,汽车团队人数则从三季度的1800人再次增加至2300人左右。而根据卢伟冰披露的未来五年研发计划,2022年至2026年,小米总研发投入将超过1000亿元,分散投入到智能手机、智能汽车、机器人等多个领域。

手机在慢慢“失宠”,这不是空穴来风。

除了这两家,整个手机市场在这两年似乎也放弃了从前屡试不爽的“机海战术”,推新的频率与数量都在发生不同程度的下降,据中国信通院发布的数据来看,2022年1—10月,国产品牌上新机型累计308款,同比下降10%。

在技术层面,各大手机厂商对待折叠屏与汽车有天壤之别。进入2023年,包括华为、三星、vivo、OPPO、小米、荣耀等多个厂商在近一年内发布了共16款折叠屏手机,但相关专利却只有不到1000条。

根据相关数据,我国现有860余条折叠屏相关专利申请信息,其中,还有300来条未获得授权。从申请时间来看,2020年,折叠屏相关专利申请才首次突破100条,反观汽车赛道,早在2021年,各大手机厂商的自动驾驶专利申请量就突破了千条。

根据智慧芽在当年发布的数据,华为、OPPO分别以6140件、4363件领跑全行业。自动驾驶发明授权量方面,华为的数量也达到了1915件。两相对比,折叠屏在手机厂商心目中的地位不言而喻。

或许,它们很清楚,手机市场要恢复到昔日风光是不大可能了,至少靠折叠屏是撑不起这份希冀的。

评论