文|来咖智库 英花

编辑|G3007

终究,精英分子奈雪的茶放下了身段,走上了加盟的恰饭道路。

上周,奈雪的茶宣布正式推出“合伙人计划”,进入“直营+加盟”双轮驱动新阶段。为此,官方还推出了“奈雪的茶合伙人”小程序,向意向加盟方开放申请。

这也意味着,新茶饮品牌的规模化竞争正进入白热化阶段。最后一家头部直营品牌放弃了自己单干的精英主义情怀,背后自然有难言之隐:或来自连续亏损的业绩压力,或不及同行的扩张速度。

目前奈雪的基本盘是,截至23年5月,公司门店总数仅突破1100家,20/21/22年公司营业收入分别为30.6/43.0/42.9亿人民币,扣除优先股影响的净利润分别为-2.0/-1.4/-4.7亿元。

赚钱,赚快钱也成为了奈雪的茶的头等大事。加盟,就是一种快钱收割机。这对奈雪来说是一件好事——终究要直面残酷的商业世界。开放加盟,奈雪的茶显然着急于拓展下沉市场,但百万的高额加盟费,也彰显着奈雪的茶精英主义最后的倔强。

01 奶茶精英奈雪要做加盟:赚快钱也要保持调性

相较于奈雪的茶上市成为「新式茶饮第一股」的勇敢而言,在加盟这件事上奈雪的茶显然是谨慎的。

关于奈雪是否会开放加盟,从2016年开始就猜测不断。即使是在去年11月的一场券商电话会中,奈雪的茶表示:「并不着急做下沉市场覆盖,会在门店模型打磨成熟后再做规划,加盟一事也需要内部再做讨论。」

为何迟迟不做加盟?奈雪的茶创始人彭心曾坦言,「其实整个茶饮行业大部分都是加盟玩家,但为什么我们这几个新式品牌都以直营为主,是因为就是产品的做法和加盟店不一样,加盟之后品控会比较难。」

也就是说,以奈雪的茶为代表的新式茶饮品牌,在原料、选址上有着极高的要求,这意味着这类茶饮制作的标准度低,管理难度高,规模化慢。

显然,奈雪的茶在加盟这件事上是低调且严格的。奈雪对于这次重大的经营策略调整,只是低调地在其官方微信公众号上发布了消息,而且还是选择了非头条位置。

虽然开放了加盟,但奈雪的茶对合伙人的要求提出了很高的要求,以尽量保持其品牌调性。比如合伙人的年龄须在25周岁至45周岁之间,且如果达成单店和多店及区域合作,分别需要2年以上、3年以上同时3家餐饮门店的运营及管理经验。

在加盟费用上,至少98万元起,包括:需要一次性缴清的品牌合作费6万元、培训费3万元,其余还有保证金3万元、开业综合服务费4万元、设备及道具35万元(起)、装修费40万元(起)、首次配货费用7万元(起),门店(月)营业额满6万抽取1%。不仅如此,奈雪要求单店合伙人验资门槛150万元及以上,区域合伙人需450万元及以上验资资金。

相较于喜茶最低40.8万元的加盟费用,奈雪的茶的加盟费用门槛高出了一倍。可以窥见,奈雪并不是要大举进军下沉市场,其希望前期提高加盟门槛以保持原来高端的品牌调性,避免「割韭菜式加盟」带来的品牌伤害。

02 规模游戏下的前狼后虎

在加盟这件事上,奈雪多少带有一些精英主义屈服于市场的悲情色彩。

奈雪在主品牌加盟动作前,也曾有很多自救动作,包括培育第二增长曲线、收购乐乐茶推出加盟等。在培育第二增长曲线方面,奈雪推出烘焙产品、瓶装茶饮料、风味咖啡、茶早餐套餐等。从美团点评团购看,奈雪咖啡系列4选1半年内销售了超过173万张团购,定价在9.9元。

9.9元是一个典型的新式茶饮行业成熟下人们的价格定位。从4P营销理论来看,当奈雪的茶这类现制茶饮已经是一个成熟的产品(Product),存在同质化竞争严重的情况下,价格(Price)成为消费者决策的重要因素。

笔者在写稿之前曾向20个是奈雪的茶的消费者的朋友发出提问,他们当下喝奶茶会选择什么价位的,包括30元以上,20~30之间,10~20之间,10元以下这4个消费档位,几乎80%都选择在10元到30元之间,60%明确表示是10~20元之前,大致是15元。这意味着,奈雪必须作出价格和产品的调整,从高端走向中端,以适应用户的消费习惯。

也是意识到一二线市场的饱和,甚至一定程度上的下降,奈雪在不断调整产品价格的同时,去年就在考虑加盟这件事了。去年11月,喜茶宣布加盟,12月奈雪宣布收购乐乐茶,43.64%的股份成为第一大股东,并在今年4月,乐乐茶宣布开放加盟,这也被看做是奈雪试水加盟的预兆。

自喜茶去年11月宣布开放加盟后,市场留给奈雪的时间不多了。

一方面,奈雪表现出内部增长乏力、亏损加大之势。根据资料显示,从2018年到2022年,亏损金额分别为0.66亿元、0.39亿元、2.02亿元、1.45亿元、4.69亿元,连续5年都在亏损,而且亏损金额不断加大。在客单价上,一向以高端品牌著称的奈雪的茶也不得不面对指标下滑的现实:财报显示,2022年,奈雪的茶茶饮店每笔订单平均销售价值为34.3元,2021年该指标为41.6元;同期,每间茶饮店2022年平均每日订单量为348.2单,2021年该指标为416.7单。从下图可以看出,公司的收入增速也在逐步放缓。

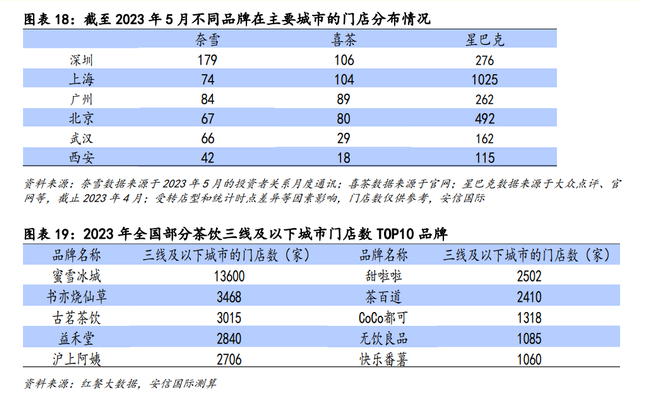

另一方面,随着茶饮万店计划的规模化游戏加剧中,奈雪也遭遇了不小的伤害。根据窄门餐眼数据显示,截至7月22日奈雪在全国91座城市开设了1206家门店,主要分布在一二线城市,占比90.79%,下沉市场的占比不到10%。

而且,在完成扩张规模上,奈雪的茶半年多时间里才完成今年600家门店目标的23%。而对比喜茶,在去年11月宣布加盟后,其门店数量增幅加速。据窄门餐眼统计的数据显示,2022年喜茶平均每月新开门店的数量约为4家,但2023年上半年,喜茶的新增门店数量接近900家,是奈雪的6.5倍。这对奈雪来说,无疑是一个巨大的冲击。

前有狼,后更有猛虎。在奈雪涉及很小占比的下沉市场,已经有一大批中端新茶饮品牌冒出,且展现出强劲的发展势头。同样作为果茶、升级版奶茶著称的同类品牌,古茗目前已经有7600多家,书亦烧仙草、沪上阿姨、茶百道等门店数量也都超过6700家,CoCo、1点点、喜茶、霸王茶姬门店数量都排在奈雪前面。另外,茶颜悦色等本地奶茶也都将目标定在二三线城市,而且也在一定程度上启动了加盟的方式,在性价比上有更大优势。

不仅如此,咖啡与茶饮的界限也开始变得模糊,瑞幸咖啡、Manner、库迪咖啡等这些中端品牌也都成了奈雪的竞品,而他们都纷纷向「万店计划」发出宣言,高举高打。相比于蜜雪冰城的门店规模已经有24536家,奈雪上半年仅新开145家门店,这对奈雪来说着实有不小的压力。

向下沉市场进军,向万店进军是奈雪不得不走的棋。

03 向下而生:抱着实干的精英主义

喜茶创始人聂云宸曾多次向媒体表示,如果门店扩张速度超越了品牌的承载能力,会导致品牌势能下降,「很多品牌不是死在扩张的速度上,而是死在最后势能不够。」

无论是喜茶,还是奈雪的茶,它们都曾踏上了新式茶饮的势能上,乘风而上。据中国连锁经营协会发布的《2022新茶饮研究报告》,2017年-2022年新茶饮市场收入规模从422亿元增长至1033亿元,预计2023年有望恢复至1450亿元。事实上,这是喜茶、奈雪的茶都亲身参与并见证的行业势能。

如今,当新茶饮的赛道玩家如云,其加盟方式也必使规模化竞争走向白热化阶段。但竞争本身就是一件好事,因为这会促使企业不断调整策略以适应市场环境的变化。

距离去年11月,奈雪否认主品牌加盟的8个月后,其就推出了百万加盟机会,这本身就是适应市场的战略调整,奈雪也努力在坚守最后一丝品牌的高傲。

但市场是否能买单,这对奈雪也提出了严峻的考验。一方面,百万的加盟门槛不是谁都能承担得起,而且一年的回本期对加盟商也存在耐心的考验。另一方面,资本市场的态度也更为冷静。奈雪的茶在释放加盟消息后当日截至收盘涨幅超10%,但在下一个交易日中,其股价又开始回落,下跌5.32%。

有意思的是,虽然茶饮的竞争已经进入紫海阶段,但是总有黑马出来,也总有茶饮推出爆款。似乎,茶饮天然带着很强的社交话题,以及令人兴奋的市场新机,敦促着新旧品牌保持市场的敏感性,以及对消费者的敬畏之心。

最后,引用《指环王》中的一句话:「故事的主角,有很多机会放弃,但是他们并没有。他们决定勇往直前,因为他们抱着一种信念:这世界上一定存在着美好的东西,值得我们奋战到底。」

无论怎样,奈雪的贵族精英的姿态小心地呵护着品牌,以实干的姿态投入到激烈的商业竞争中,勇往直前,这本身就是一件性感的事。

评论