文|市值观察 云潭

编辑|小市妹

微博CEO王高飞曾说,互联网上半场是各做各的,下半场是你做我的,我做你的,然后等到发现适合自己的,再形成新的平衡。这是2017年,他对知乎内嵌“微博”的回应。

时间来到2023年,本地生活的战事还没结束:抖音左手团购右手外卖,本地生活GMV达到美团40%以上,近期才略有下降。美团低调试水直播,超过50%的用户打开美团App就能看直播。进入对方领域,使用对方擅长的招式,本地生活之战似乎愈演愈烈。

确实是攻入了对方腹地。但仔细看,这不是简单的攻防战。本地生活赛道参与者众,这是一个不同属性玩家看到一处,利用自身特长满足新需求的故事:

抖音携7亿日活,和“大力出奇迹”的传统,在任何赛道都想跃跃欲试。美团供给和履约有着扎实经验,但流量、使用时长、内容供给并不具优势,反而是附近的实体门店成为最有利突破口。

本文将从本地生活的特征入手,分析两种打法的优劣,以及门店直播的商业空间。

本地生活未完

2010年的千团大战之后,互联网本地生活好久没那么热闹了。

快手本地生活在青岛、杭州等地跑通模式后,开始扩大核心运营城市的数量;小红书上线探店合作中心,商家可以寻找达人发布探店视频;微信“门店快送”聚合本地商家,即将接入第二批12个城市;拼多多也上线本地生活入口,商家可销售到店团券或代下单。

如此热闹,还是因为水大鱼大,本地生活线上渗透率不断提高。现在电商大概占社会零售品总额的25%,本地生活由于跟线下紧密相关、体量较重,整体渗透率不如电商。但在酒旅、外卖等核心品类,线上化率并不低。

随着线上渗透率叠加用户心智的提升,本地电商生活市场空间快速扩容。前瞻产业研究院预测,2025年我国互联网本地生活服务线上市场规模将达到40000亿。抖音、小红书、拼多多、等互联网公司纷纷加入战局,正是为了掘金4万亿市场。

作为本地生活的一哥,美团不得不应这一场“守擂战”。直播等新的营销形态,也是内部发展的必经之路。美团聚拢了6亿具有较高消费能力的用户,他们有通过视频获取信息的习惯;400万本地商家活跃在美团,其中九成是中小商家,他们也有高效获客的需求。

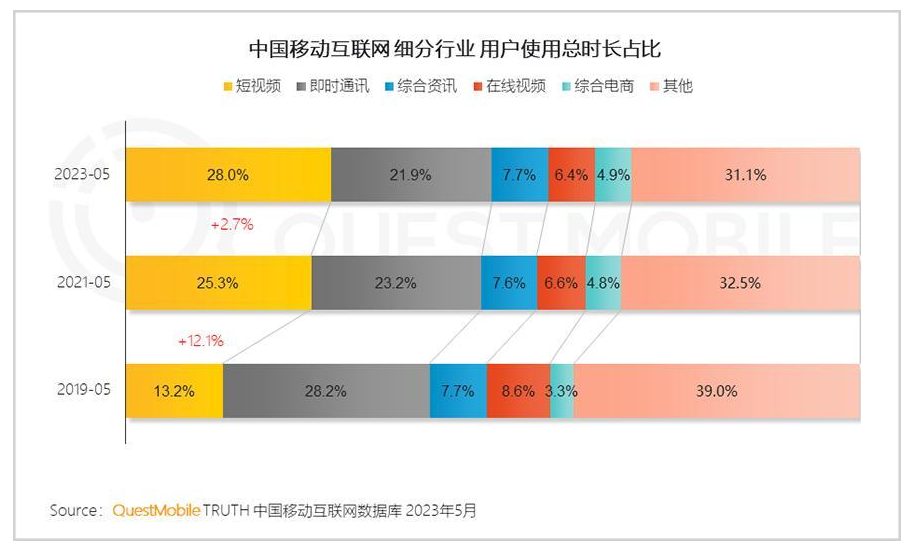

QuestMobile数据显示,截至2023年5月,全网12亿用户日均使用时长达7.1小时,其中用户使用总时长占比中短视频稳居第一达到28%。粗略计算,10亿用户每人每天要观看2小时视频,视频平台正在将用户引向电商、餐饮、旅游等多个垂直赛道。

内容化显然成为所有互联网平台的试水方向。现在,用户几乎可以在所有软件上刷视频。受此影响,商业化也在向视频行业迁移:媒介展示类广告收入中54.3%来自网络视频;电商的短视频渗透率已有九成,本地生活渗透率已经达到45.6%。换句话说,有一半的人购买到店团券时会看视频。

从商家视角来看,过去二十年享受数字红利的主要是不限地域的网店。受益于中国制造业和社会化物流的发展,浙江义乌、江苏睢宁等地出现产业集群,没有门脸的网店抢去了实体门店的风头。很长一段时间,除了在百度发帖,本地小店几乎没有网络营销的渠道。

过去两年,电商直播爆火,门店老板也很容易想到,直播会不会是那个灵活便宜的营销渠道。本地生活之所以参与者众,就是因为这里有未被开发的需求。美团做直播、抖音送外卖,不是为了攻击对方、抢夺存量,而是不同属产品结合自身特征满足需求、开拓增量。

美团直播基本盘

消费者和商家需求在前,美团做直播并非心血来潮,而是“蓄谋已久”。

早在2020年,美团就在内部搭建了直播团队,推出了商家自播为主的小程序“美团Mlive直播”。此后美团多次迭代,但由于用户习惯尚未养成,该业务一直不见起色。2022年4月,美团内部收到不少本地中小商家的需求反馈,希望通过直播等线上新渠道来增加和用户的连接。为此,美团上线了直播助手App。

这两次功能开发,吸引了更多实体商家试水直播,美团自身也有了一定的流量和技术积累。QuestMobile数据显示,今年5月美团外卖、大众点评App用户月人均时长分别为96.9分钟、64.0分钟,同比提升19.0%、21.7%。

隐忍发育三年后,今年4月18日的“神券节”上,美团首场“外卖直播”开播。直播当天,美团联动“外卖+到店”两大餐饮场景,最终实现外卖订单量年同比增长近50%,日活用户同比增长75%,参与活动的餐饮品牌GMV周增速超30%的成绩。

初战告捷,美团马不停蹄,两个月后就搭建了直播中台,7月12日,部分网友发现,美团App首屏的推荐位置顶了“美团直播”的一级入口,点击后,页面即会跳转到直播聚合页。虎嗅报道称,直播已经被美团视为2023年公司级别战略之一。

该入口还处于灰度测试阶段,据称不久后就会全面开放。目前看,美团并没有大范围地设置明显入口以及打造单独内容版块的迹象,而是把直播功能当作商家提供运营服务的工具,这与淘宝、抖音等将直播作为流量来源的打法不同。

一个明显的特征,是淘宝、抖音直播间的主角,大多是品牌和达人。而美团直播只是在早期的官方直播间引入达人,还有大量本地直播间的主角是实体门店。这些门店可能是超市、理发店、足浴店,甚至体育馆。基于LBS的直播间全是附近居民在看,只要核销方便、价格合理,成交的概率很大。

端午期间,山东银座超市开启直播首秀,消费者可边看边买、即刻送达,当天即时零售销售额达平日3倍;北京的张先生发现,离家不远的九号温泉生活馆在直播间促销,单人套票优惠了近100元;上海美发品牌潘多拉直接在美团官方直播间挂商品,最后成交一千多单。

同一时间,不同形态和门牌的实体店,在不同的地区开播,吸引附近3-5公里的人。这个直播形态和抖音、淘宝有本质差别,商家只会关心周边有限的流量,再远对他来说没意义。消费者进直播间下单,这不是交易的终点,而是门店服务的开端。

可以看出,本地生活直播是一条全新的赛道,“本地门店”和“附近用户”是两大关键元素,缺一不可。一套有别于电商、内容型直播的,新的游戏规则得以建立。

新的游戏规则

无论是直播,还是短视频,不管哪种形式,本地生活成败的关键还是用户和商户的双向体验。

黄峥曾如此评价腾讯做电商失败的原因:“他们理解电商是流量×转化率=GMV,流量逻辑在今天是无法成功的,腾讯有全中国最大的流量,投了一堆垂直电商,如果按照这个逻辑腾讯早做成了。”

电商尚且如此,本地生活就更加复杂。电商是基于“计划性需求”的深度挖掘,快递物流的建设难度主要集中“从无到有”的问题上。包括到店、外卖在内的本地零售,则是满足消费者即时性需求,配送也更多强调确定性、时效性而不是规模有多大。

按这个逻辑来分析直播,电商直播还需要短时大量的全国流量,本地生活直播只需要附近的流量。李佳琦等头部主播分走淘宝电商一半以上流量,店播的主角多半是欧莱雅这样的大品牌,但本地生活直播未来的重心一定是零散的门店。

衡量一场本地生活直播的效果,只看场观人次和GMV肯定是不行的,还要再细一些:这场直播的观众有多少是本地的?观看的人中多少是新客?如果换成发传单的形式,估计要多少钱才能引这些人进店?有多少人就在门店附近马上能核销?不在附近的大概多久能进店?

综合来看,本地生活直播主要评估指标是流量的精准度和最终转化率。如果说电商直播中内容和交易的比重各占50%,那么本地生活直播则至少70%依赖交易。简单来说,用户观看电商直播,只要充分信任主播和品牌,价格合适就会下单。但在观看本地生活直播时,他要考虑的更多是门店离自己有多近,店里服务有多好,有没有时间消费。

正因如此,越是开店密集、服务好的门店,越有可能在直播中发挥优势。

银座是山东的老牌商超,几乎布局了市面上所有销售渠道,也将直播作为常态化营销方式。该集团数字化经营中心副总监顾洪枝认为,实体门店的优势是场和服务,做线上业务还是要基于线下。美团直播不是流量最大的渠道,却是最能发挥优势的渠道。

潘多拉在美团直播间产生了1000多个订单,绝大多数成交在上海,而且越是靠近市区订单越多,这和门店的密集度密切相关。潘多拉CEO王安迪表示,“我们在上海内环每3km有一家店,核销率远高于其他地区,很多客户不是主动退券,而是过期自动退。”

总结来看,美团直播有两大差异化特征:第一,用户消费的确定性更强,直播间下单后可以立即完成履约;第二,本地商户通过美团可直接覆盖附近寻求消费的顾客,无需额外付出流量采买和营销费用,运营成本更低,效率更高。正是这两大价值,保证了高转化率。

而抖音这种从内容到交易的直播,核心逻辑是仰仗庞大的流量,达人种草,低价揽客的形式,获取本地生活的门票。平台可以在短期内给门店较大曝光,但在物流、运力、评价体系、用户心智、运营效率,乃至对商家的长期价值创造方面,直播平台还有很长的路要走。

近期也有消息称,抖音正在自建配送团队。此前,抖音即时配送主要由顺丰、达达等第三方平台承接。据中信证券估算,抖音顺丰同城的单均配送成本为10.2元,高于2022年美团外卖的7.1元,成本相差显著。随着本地生活订单量的提升,抖音必须补齐履约短板。

不难预测,通过“流量+低价+达人”这一万能公式,抖音可以在短期内爆发,但本地生活是一场持久战,外卖平台在履约环节具有独占性和规模经济,美团的进击才刚刚开始。

评论