文|满投财经

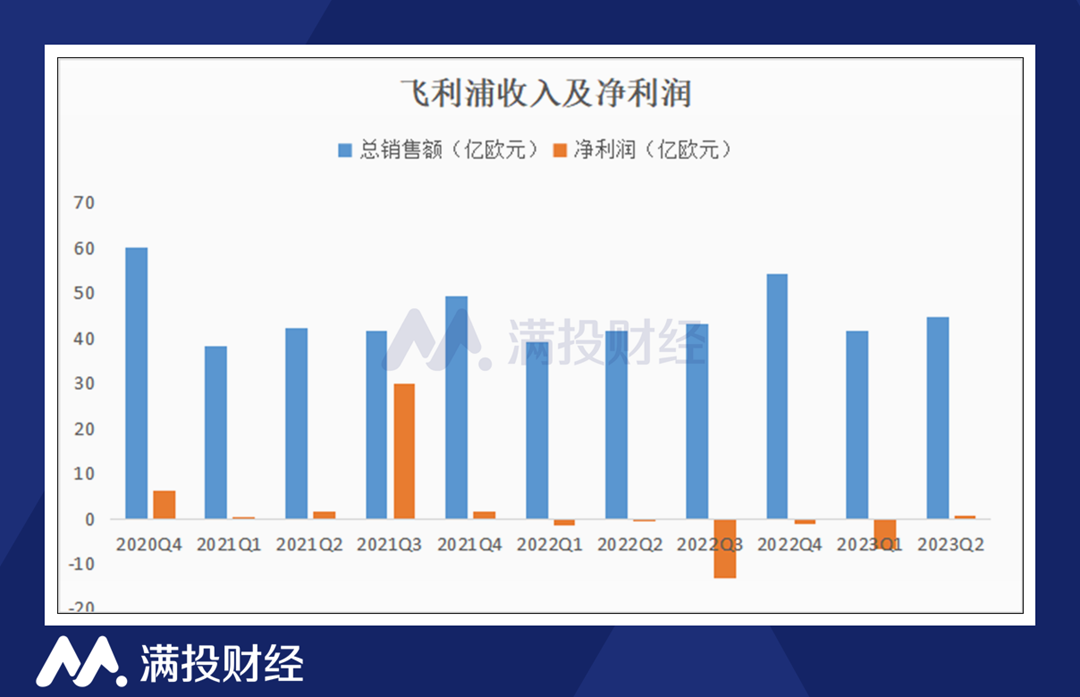

7月24日,飞利浦(PHG.US)发布了2023年Q2财务业绩报告,报告显示,飞利浦Q2实现销售额44.7亿欧元,可比销售额同比增长9%。调整后息税前利润为4.53亿欧元,利润率增长至10.1%。

飞利浦是大家熟悉的老牌家电品牌,但这个发展了一百多年的老品牌业务线越来越繁冗复杂,飞利浦开始寻求转型并渐渐出售业务板块。随着2021年其最后一块传统家电业务出售给高瓴资本,这个百年品牌的经营重心完全转移,自此飞利浦进入全新的发展阶段。

相继出售业务之后的飞利浦跟之前已经大相径庭,转型后的飞利浦业务发展如何?以下来简单分析下其2023年Q2的财务报告。

可比订单下降,大幅裁员提高了盈利能力

从收入来看,飞利浦2023年Q2的总销售额为44.7亿欧元,同比增长7%,可比销售额同比增长9%。公司解释季度收入的增长得益于所有业务领域的共同增长。但订单量却出现下降,与去年第二季度相比,飞利浦的可比订单量下降了8%,飞利浦CEO也直言,收到的订单比预期少。

公司的Q2净利润为7400万欧元,去年同期亏损0.2亿欧元。调整后息税折旧摊销前利润增长至4.53亿欧元,占销售额的10.1%,去年同期为2.16亿欧元。主要得益于销售额、特许权使用费收入和生产率指标的增加,部分被成本通胀所抵消。

拆分飞利浦的收入结构,从地区来看,Q2来自成熟地区的总销售额为32.65亿欧元,可比销售额同比增长了8%;其中西欧销售额为9.13亿欧元,北欧销售额为19.24亿欧元。来自增长地区的总销售额为12.05亿欧元,可比销售额同比增长15%,增长地区的整体增速高于成熟地区,其中中国、中东、土耳其和拉丁美洲地区作出了突出贡献。

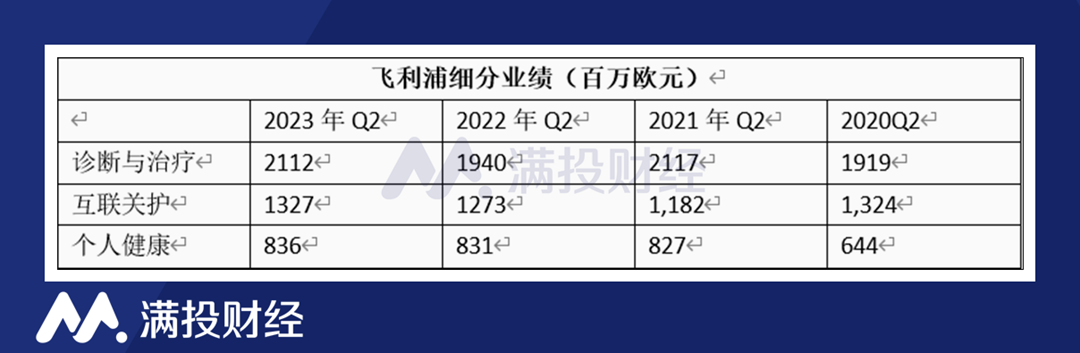

从业务结构来看,飞利浦的业务由诊断与治疗、互联关护和个人健康三大业务板块构成。其中诊断与医疗是公司最为核心的收入板块,主要包括医疗影像、医疗超声、企业诊断信息学、图像引导治疗等,在Q2实现收入21.12亿欧元,占总收入的47%。可比销售额较去年增长了12%,其中超声和医疗影像均实现了两位数的增长。

互联关护业务主要包括远程医疗、监护急救、睡眠和呼吸护理等,Q2实现收入13.27亿欧元,占总收入的30%。可比销售额较去年增长了6%,其中监护急救业务实现了两位数的增长,但部分被睡眠和呼吸护理业务的下降所抵消。

值得注意的是,飞利浦自2021年6月宣布召回可能存在缺陷的治疗睡眠呼吸设备后,就付出了高昂的代价,该板块业绩也一直受到召回事件的持续影响。据悉,飞利浦已经拨出约10亿欧元用于召回约550万台呼吸设备,并预留了5.75亿欧元的额外拨备,作为诉讼准备金以及解决患者的相关经济损失。

个人健康业务主要为个人护理产品,如剃须刀、洁牙器、脱毛仪等。该业务在Q2实现收入8.36亿欧元,占总收入的19%。个人健康业务可比销售额较去年增长3%,其中在中国的销售额实现了两位数的高增长,但增长部分被成熟地区的收入下降所抵消。

从业务结构来看,飞利浦已完全转型为健康科技公司的模样,根据波士顿咨询发布的《2020年全球最具创新力企业50强》榜单,飞利浦是排名第一的医疗科技公司,与GE医疗、西门子医疗并列为三大跨过医疗器械巨头(并称GPS)。

而飞利浦Q2的净利润从去年同期的-0.2亿欧元扭亏为盈至7400万欧元,一部分由于销售额的增长,一部分得益于飞利浦裁员“省”下来的利润。飞利浦CEO在第二季度业绩公布后接受采访时表示,飞利浦通过提高销售额和“裁员等严厉措施”提高了盈利能力。

根据财报显示,中国对飞利浦今年的销售额贡献非常大,特别是在个人护理业务的增长上。受大规模裁员的影响,飞利浦Q2个人护理业务调整后的EBITA利润率上升至13.4%,盈利水平提高。

飞利浦在财报中表示,计划在2023年减少7,000个职位,到2025年总共减少10,000个职位,到目前为止已经减少了约6,600个职位。二季度,飞利浦共节省了2.37亿欧元。

展望未来,鉴于上半年的业绩提升、稳健的在手订单以及降本增效的举措,公司上调了2023年全年的业绩指引,将可比营收增速预期上调至中等个位数,调整后EBITA利润率将处于个位数范围的上限。

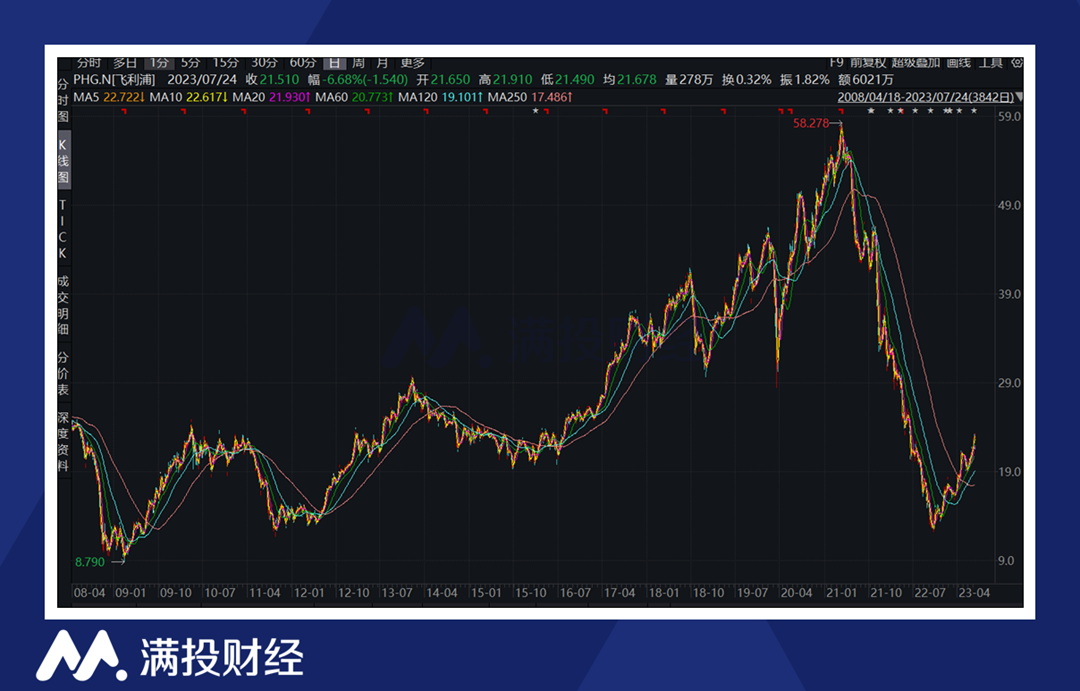

然而,尽管公司对未来充满信心,市场却并不买单。财报发布后,飞利浦的股价盘前跌超6%,截至收盘,报21.51美元,跌6.68%。事实上,飞利浦的转型也并非顺风顺水,受产品质量和供应链危机影响,公司的股价较高峰大幅下跌,当前正处于修复阶段。

转型陷入信誉和供应链双重危机

飞利浦从进入21世纪开始,就逐渐将电子消费业务、家用电器、半导体、照明等业务一点点剥离,对于飞利浦而言,随着人工智能技术的普及和行业竞争的加剧,这些业务已经慢慢变得不赚钱且不具备竞争力。在过去的十年中,飞利浦已经转变为健康技术领域的重点领导者,这样的成就是值得肯定的。

如今聚焦于健康科技的飞利浦,进入了一个全新的生命周期,转型过程中资本市场也给予了飞利浦充分的认可。近十年时间,飞利浦的股价最开始在9美元左右,现在最高时上涨至58美元。但飞利浦的涨势在2021年的时候被打破,因为飞利浦遭遇了转型路上最大的拦路虎,呼吸机的召回事件。

从2021年4月份以来,飞利浦的呼吸机频繁出现问题,美国食品药品监督管理局(FDA)收到大量飞利浦呼吸机的投诉。经测试,飞利浦呼吸机中使用的消音泡沫可能会降解为颗粒,接触颗粒物所存在的潜在风险包括头痛、刺激、炎症、呼吸道问题,以及可能存在的毒性和致癌作用。鉴于事件的严重性,2021年6月,飞利浦决定主动发起召回。

2021年7月,FDA将该批次的召回确定为一级召回,属于最严重的召回级别。呼吸机召回事件发生后,飞利浦的股价暴跌,市值大幅缩水。至今,对呼吸机的补救行动仍然被列为飞利浦的首要任务。

当产品质量问题的风波还在持续,飞利浦还迎来了供应链带来的挑战。2020年以来,在疫情、芯片“荒”的影响,飞利浦的零部件持续短缺,且在地缘政治摩擦的影响下,供应链危机加剧。致使飞利浦的可比营收下降,净利润下滑。

深陷信誉和供应链双重危机,让飞利浦的市值一度缩水超7成。直至进入2023年,随着呼吸机事件和供应链的危机得到缓解,公司的股价重回增势。

这几年的发展对飞利浦非常重要,不管是为了挽回声誉,还是为了进一步扩大健康科技的业务版图。产品质量问题的深远影响让飞利浦不像以往底气十足,而市场的变化也变得更为敏感,随着二季度财报的公布,可比订单量的下降,市场担忧的声音再次增多。

所以面对挑战,飞利浦也列出了三大优先事项计划。分别为解决患者的召回问题、可靠的供应链、简化的运营模式。

或许当解决了这三个问题,飞利浦的也就越过了这一阶段的挑战。

评论