文丨周浩(国泰君安国际首席经济学家)

2022年美国制造业生产修复,制造业增加值占比边际回升,建设支出提速。那么,美国制造业回流进程如何?哪些产业实现回流?

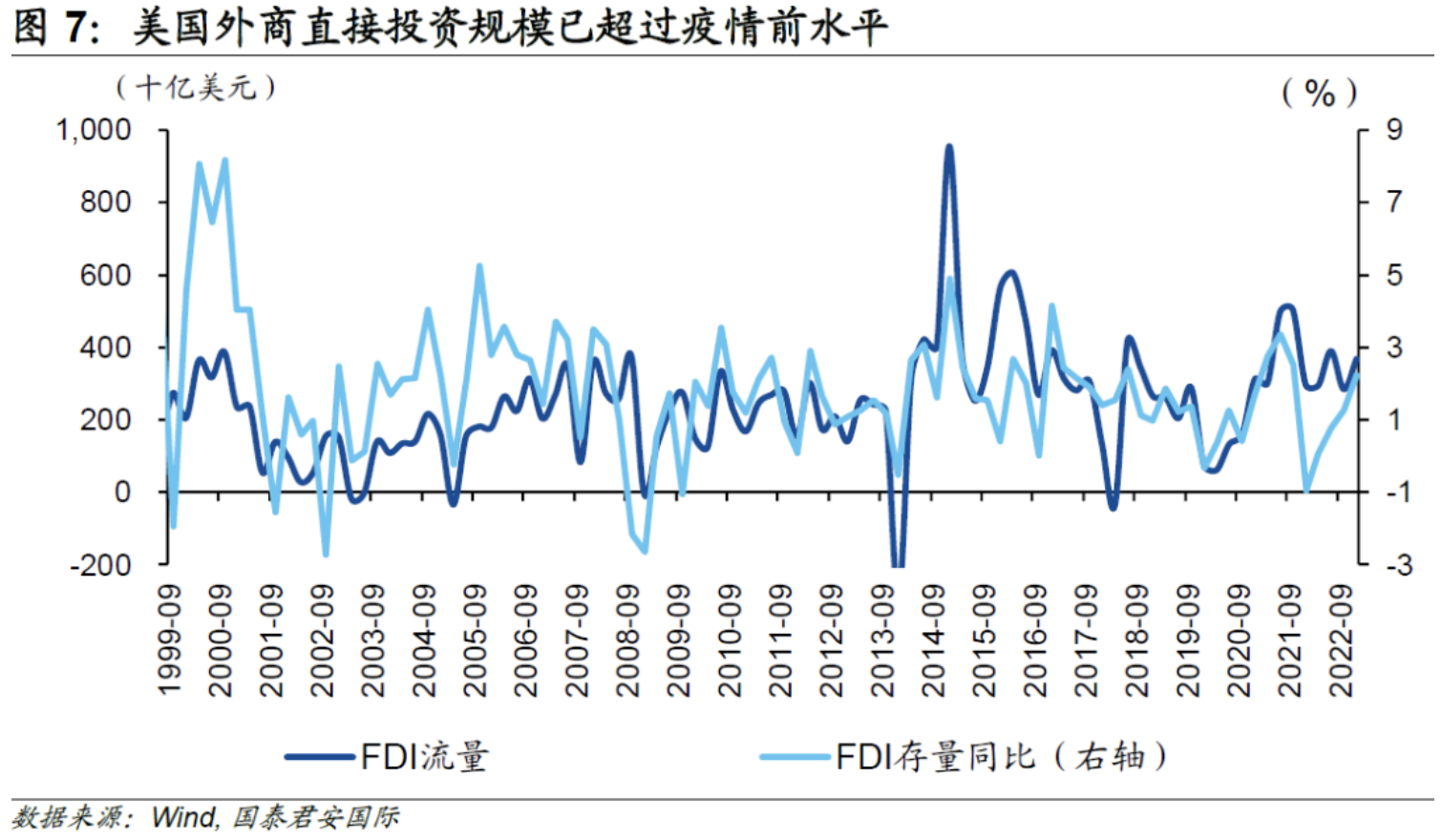

产业政策显效,美国制造业“回流”迹象明显。其一,外商对美国的直接投资可以直观反映外资回流美国的状况。2022年以来,流入美国的外商直接投资明显提速,美国成为资金青睐的目的地之一。其二,进口贸易特征同样指向美国制造业“回流”。其三,疫情以来,制造业建设支出的增速尤为强劲,印证制造业“回流”。

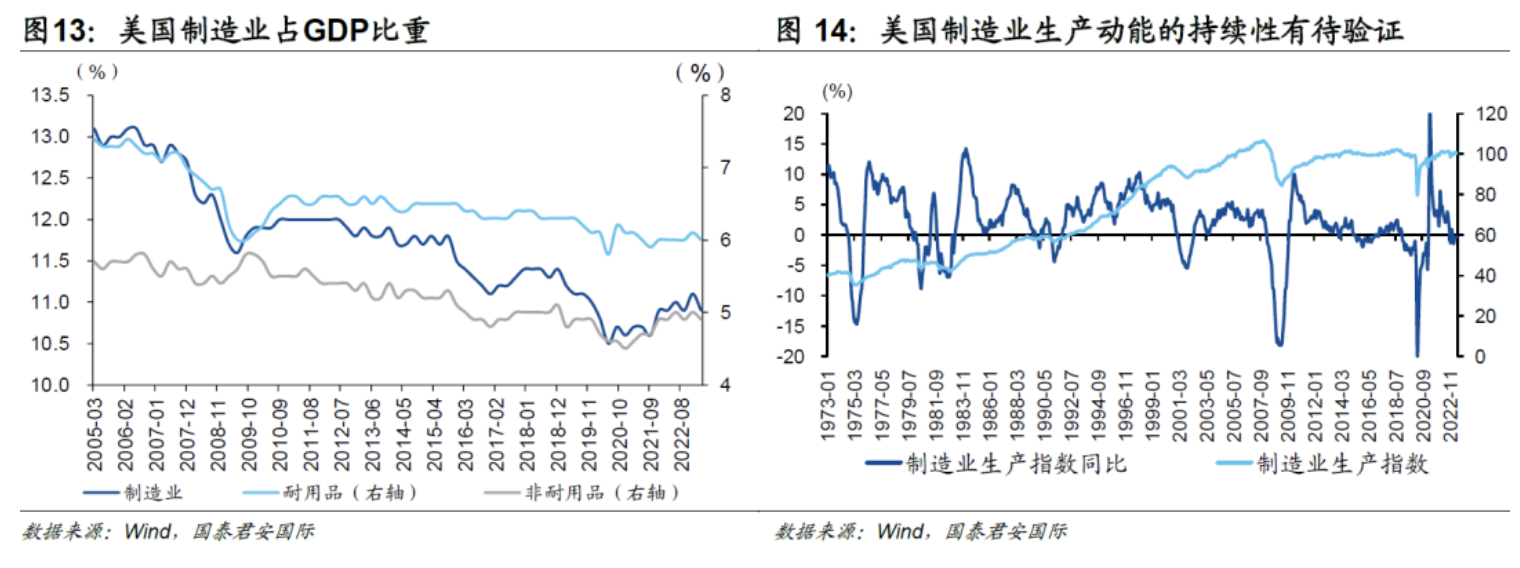

总量层面,美国制造业“回流”速度并不快。增加值方面,美国制造业增加值占GDP比重仍处于历史低位,制造业回流是相对缓慢的过程。产出方面,随着美国供应链修复,美国生产能力已恢复至疫情前水平,但制造业生产指数同比增速转负,后续制造业生产动能的持续性有待验证。

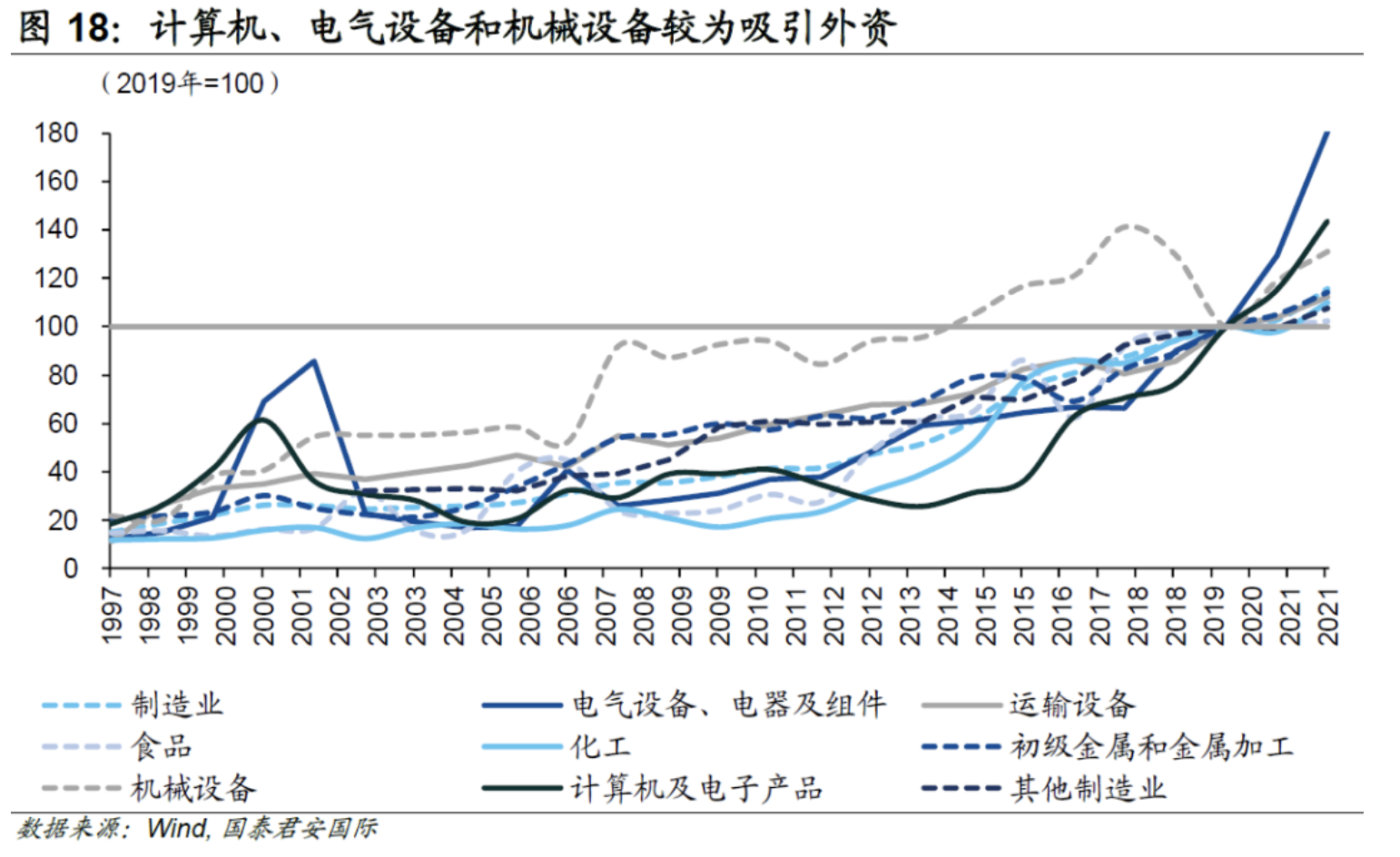

产业结构上,制造业“回流”的产业集中在高新科技领域。从外资“回流”的行业流向看,外商直接投资更青睐美国的电气设备、计算机电子和机械设备。这与拜登政府的“重建美国制造业”相关法案中的“加强科技领域管制”、“注重供应链稳定”行业主线相印证。从私人固定资产投资看,美国知识产权投资维持较高水平,新技术创新投入持续加大。

美国强化供应链体系,部分经济体与美国供应链关系更加紧密。为实现广泛意义上的制造业“回流”,美国政府会基于国家或地区的生产要素比较优势进行区位选择,并更加强调供应链安全。

总体而言,制造业回流也有助于增强美国经济的“软着陆”预期。

美国制造业已开启资本开支新周期?

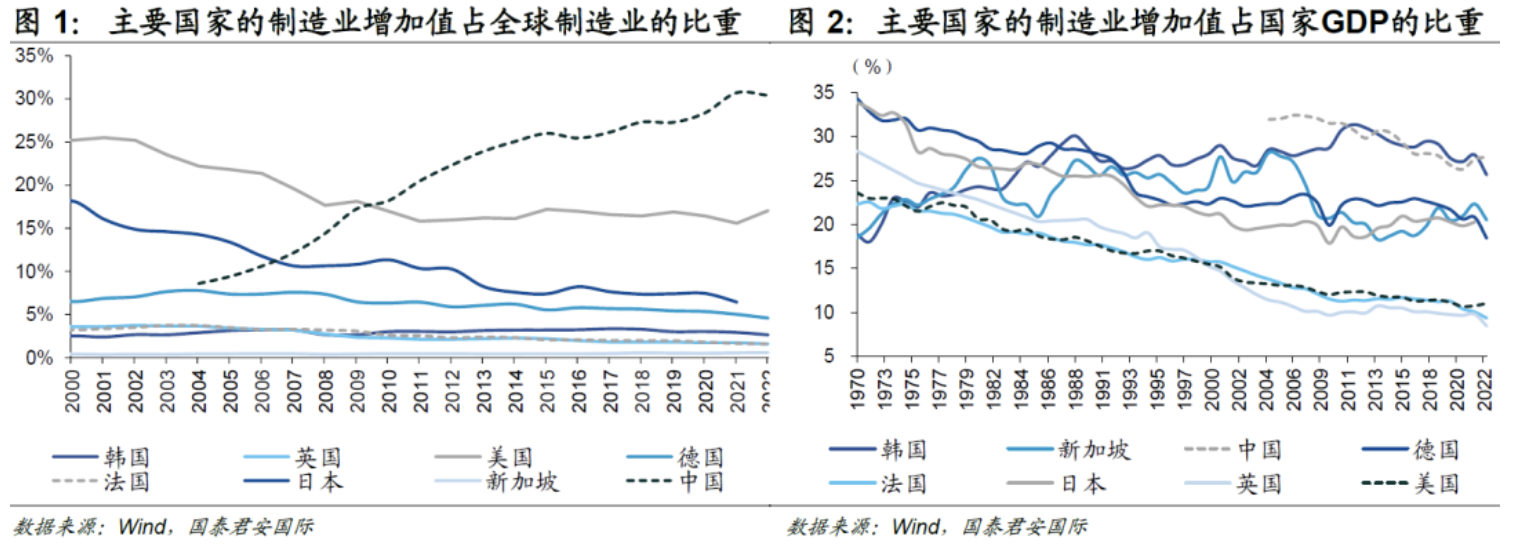

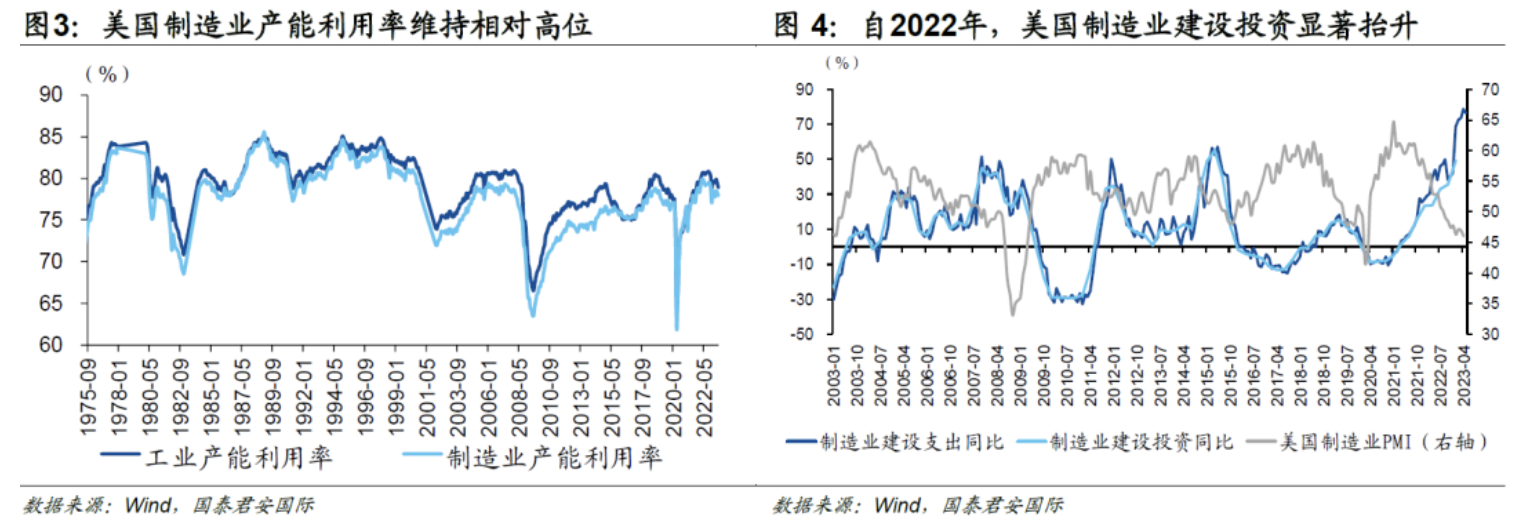

2022年美国经济结构出现边际变化,制造业生产修复,建设投资提速。随着全球产业链、供应链的修复带来美国制造业产能利用率的抬升,生产能力提升,制造业产出增加。2022年美国制造业增加值占GDP比重以及占全球制造业比重均边际抬升,分别回升至11.0%、17.1%,已经恢复至疫情前水平。从投资看,制造业建设支出明显加速,带动与其相关的制造业固定资产投资提速,这与持续萎缩的制造业景气度相背离,或指向美国制造业回流政策的显效。那么,美国制造业回流进程如何?哪些产业实现回流?是否由此带动制造业资本开支新周期?

回顾历史,1970年以来,美国经历了“去工业化”和“再工业化”两个阶段。20世纪70年代,两次石油危机冲击引发经济危机,以美国为代表的发达国家陷入“滞胀”。彼时美国制造业的支柱产业是汽车和钢铁,石油危机的爆发冲击美国大型、高油耗汽车生产,而汽车产量的大幅下滑带来钢铁需求萎缩,传统钢铁产业产能逐步去化,美国制造业产业结构发生改变,制造业增加值占比下滑,“去工业化”态势一直延续至2008年。2008年金融危机爆发暴露以金融、地产等虚拟经济为主导的“去工业化”所带来的“空心化”的问题,由此开启美国“再工业化”战略的进程。

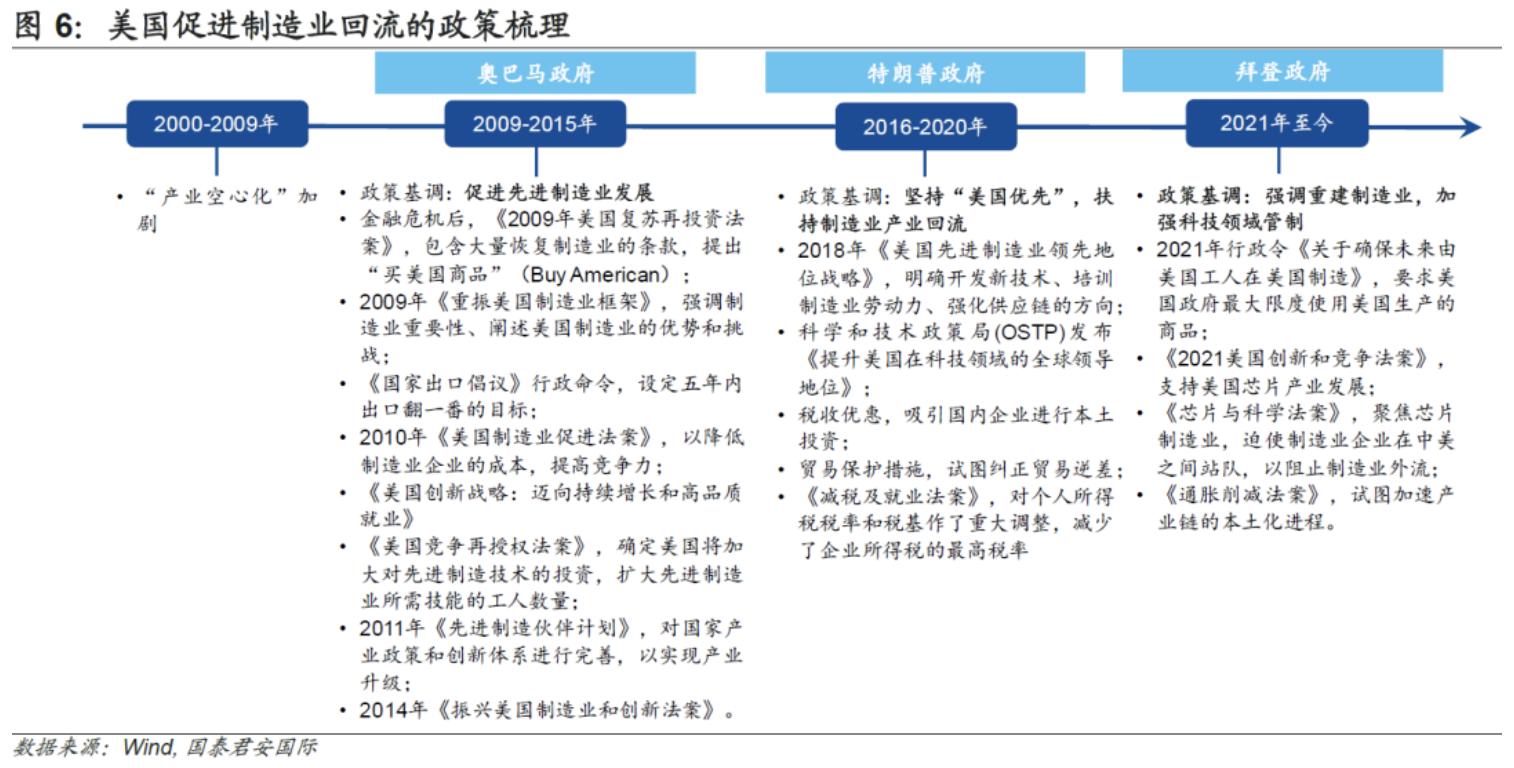

政策上,奥巴马、特朗普以及拜登政府先后出台了一系列政策、措施,力图提升制造业竞争力,实现美国制造业回流。奥巴马政府为实现“重振美国制造业”,先后从降低制造业成本、创造制造业就业机会、吸引外资、提升企业创新、推动产业升级等方面出台措施,注重先进制造业的发展。特朗普政府则启动了《税收减免与就业法案》,1.5万亿美元税改方案落地,企业和家庭税负降低,这是1986年以来美国最大规模的税法改革。同时,特朗普政府以“美国优先”为原则,频繁举起“关税大棒”,利用自身在机械制造、芯片等领域优势。拜登政府强调“重建美国制造业”,加强科技领域管制。从《2022年芯片与科技法案》到《通胀削减法案》,美国不断强化对半导体制造、电动车、清洁能源以及发电设施等关键科技产业领域的管控,减少未来供应链短缺带来的冲击,注重供应链安全。

优惠政策引导下,美国制造业“回流”迹象明显。其一,外商对美国的直接投资可以直观反映外资回流美国的状况。2022年以来,流入美国的外商直接投资明显提速,美国成为资金青睐的目的地之一。在《芯片与科学法案》以及《通胀削减法案》中的各种优惠政策显效,吸引外资加速流至美国。

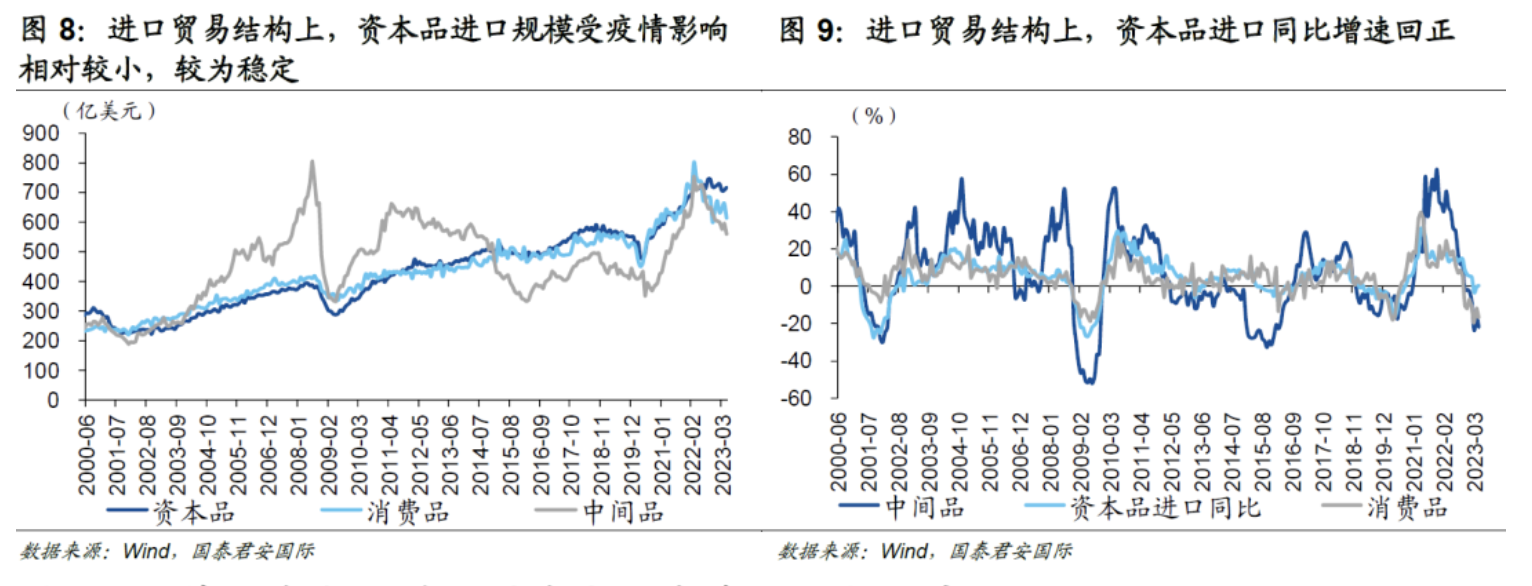

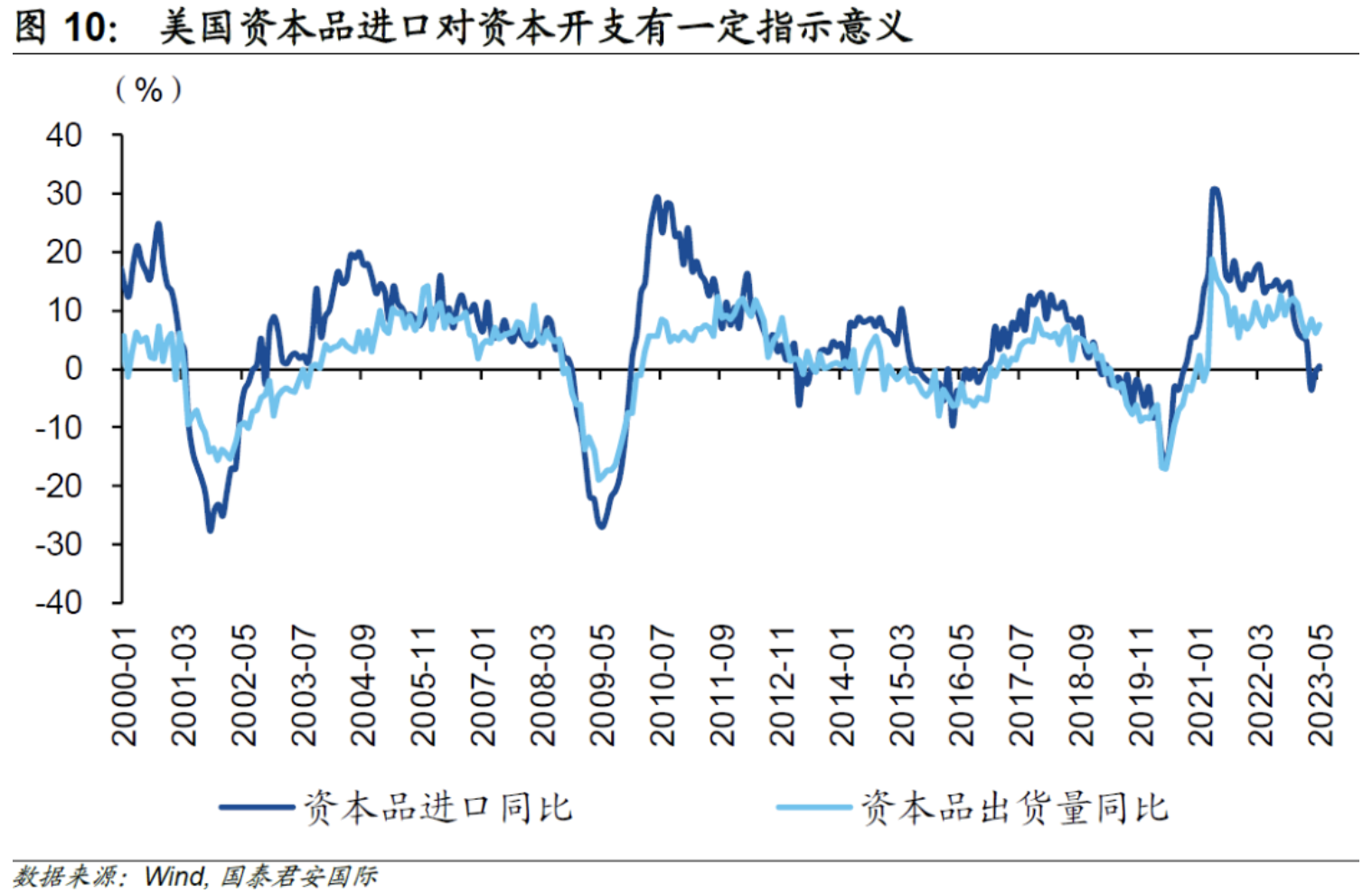

其二,进口贸易特征同样指向美国制造业“回流”。贸易结构与产业结构存在长期耦合关系,两者的变化方向通常是一致的,因而贸易结构可以作为判断产业结构发展趋势的重要依据。那么,从进口商品贸易特征来看,相较中间品和消费品,美国资本品进口受疫情影响相对较小,其规模较为稳定。截至2023年6月,资本品进口同比增速小幅回升,并由负转正。由此,资本品利于资本的积累,边际回稳的资本品进口或指向美国企业资本开支可能会重新加速。

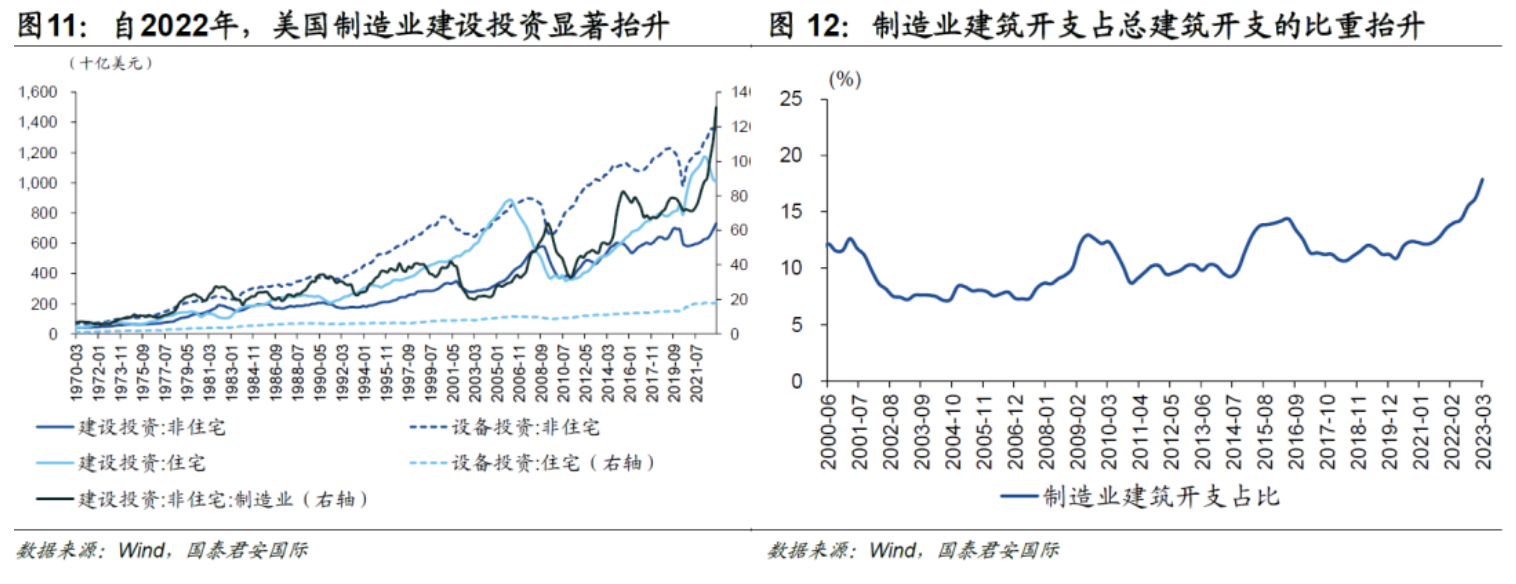

其三,制造业建设支出明显加速,印证制造业“回流”。疫情以来,制造业建设支出的增速尤为强劲,2023年一季度的增速高达49%,而2022年以来的年均增速超30%。反观支出规模,制造业建设支出体量相对偏小,约占非住宅建设支出的17%左右,但这一比重自2018年以来明显抬升。

总量层面,美国制造业“回流”速度趋缓。增加值方面,美国制造业增加值占GDP比重虽回升至疫情前水平,但仍处于历史低位,制造业回流是相对缓慢的过程。产出方面,随着美国供应链修复,美国生产能力已恢复至疫情前水平。但2023年以来,制造业生产指数同比增速转负,后续制造业生产动能的持续性有待验证。

制造业“回流”的产业集中在高新科技领域

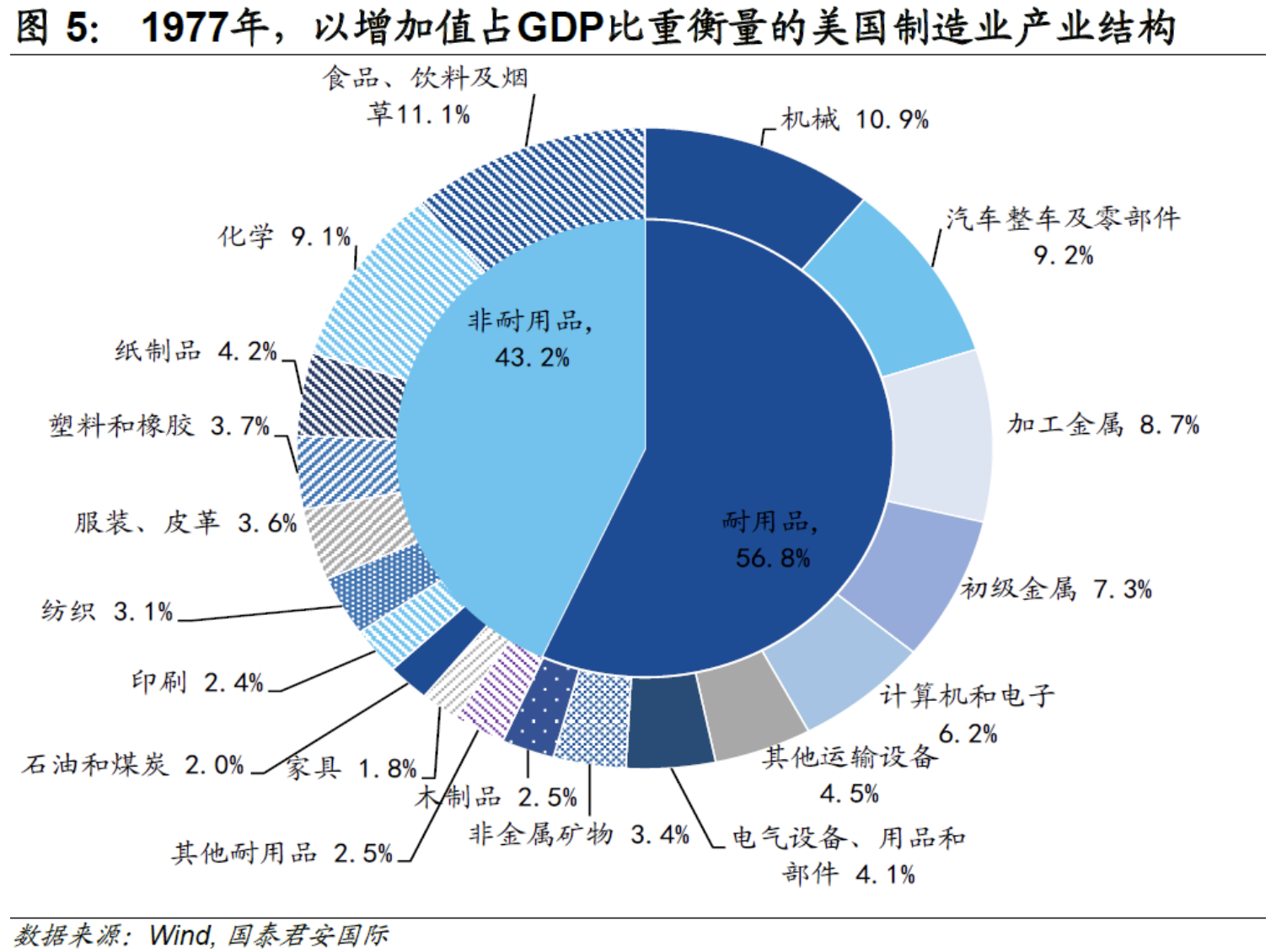

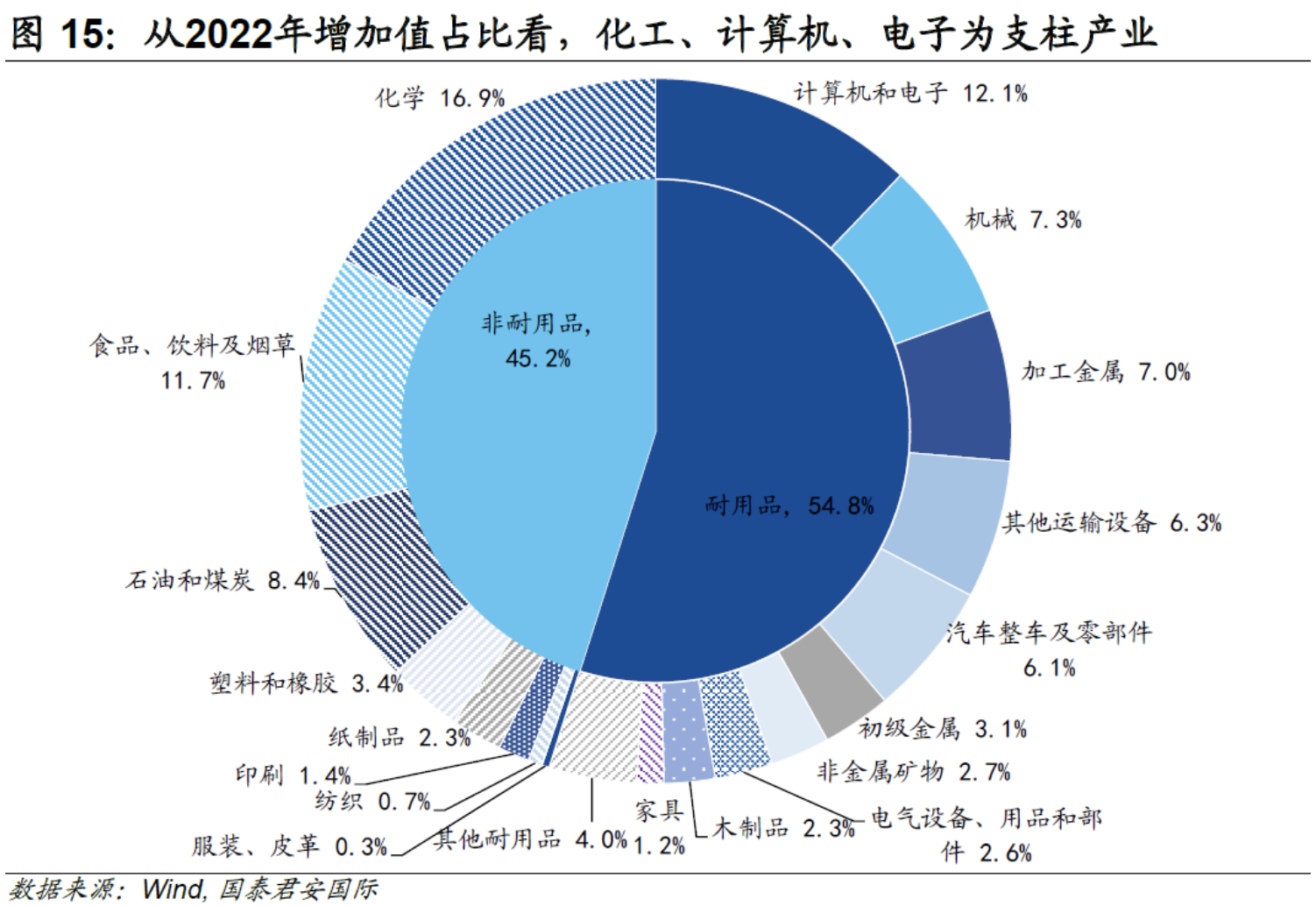

从产业结构看,化工、计算机和电子是支柱产业。根据行业增加值占制造业的比重,美国制造业18个细分产业中,占比靠前的行业包括化工(16.9%)、计算机和电子(12.1%)、食品(11.7%)、石油和煤炭(8.4%)、机械(7.3%)、金属加工(7.0%)、运输设备(6.3%)和汽车整车和零部件(6.1%)。其中,石油和煤炭行业增加值占比波动剧烈,2022年受俄乌冲突影响,能源价格飙升,美国石油和煤炭行业增加值跃升至8.4%(前值为5.2%,疫情前五年平均度数为6.2%左右)。高附加值科技制造行业——计算机以及电子行业增加值占比较为稳定,即使疫情影响下供应链遭受冲击,其占比也维持在13%左右。

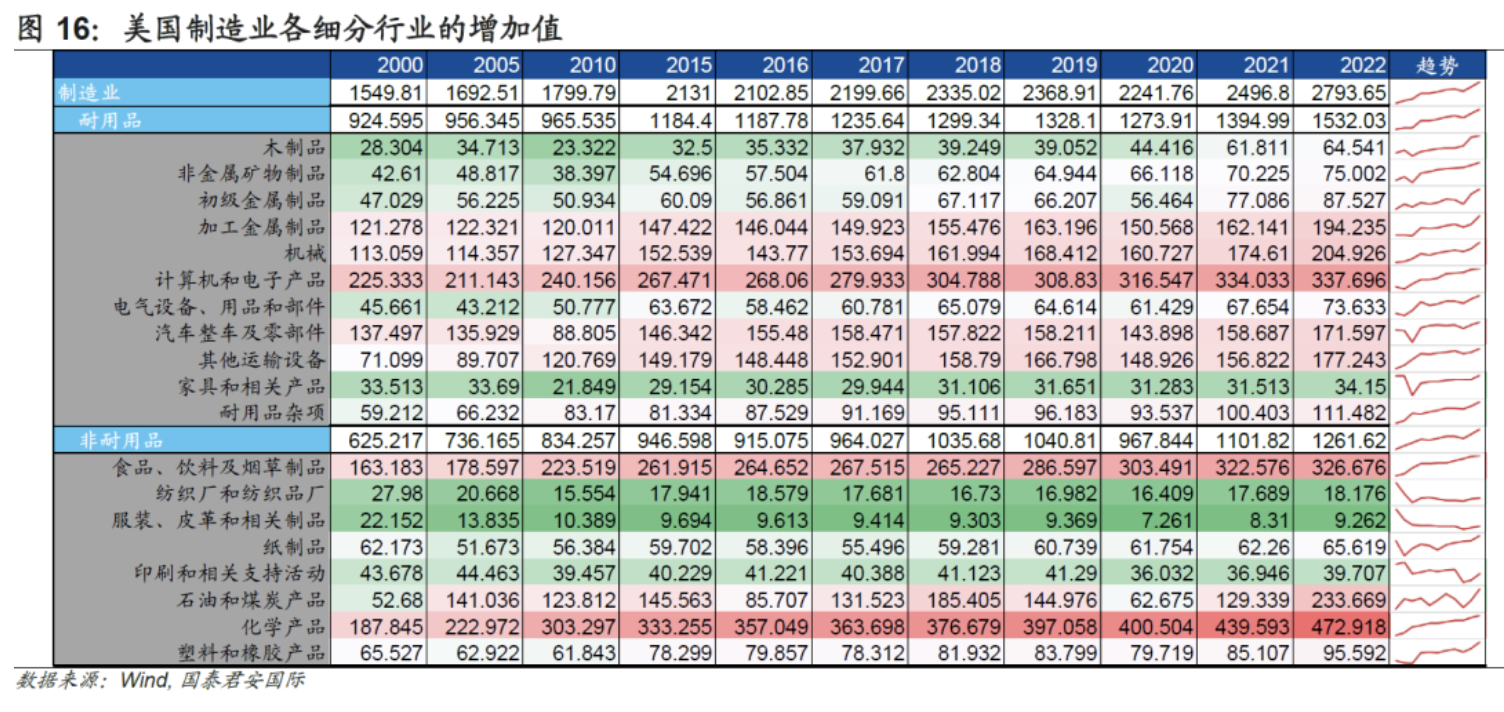

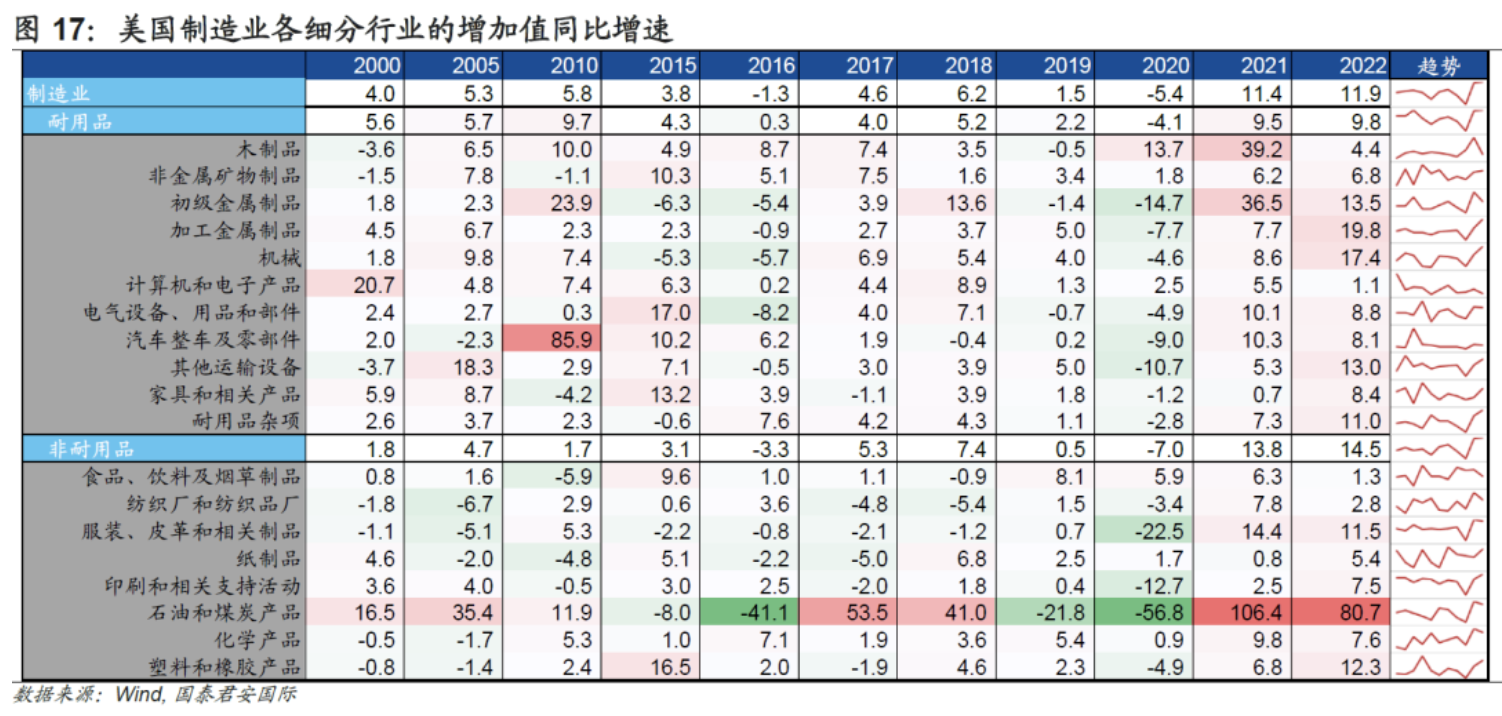

从疫后行业修复看,随着全球供应链产业链修复,美国制造业各细分行业均有所修复,增加值同比增速显著抬升。其中,石油煤炭行业、初级金属、加工金属、机械、运输设备、服装、塑料制品行业2022年增加值恢复较快,但这更多是对前期疫情压制部分的回补以及高通胀的价格因素扰动。反观受疫情影响相对较小的细分行业,如非金融矿物、计算机以及电子、纸制品等,这类行业的增加值回升速度相对平稳。

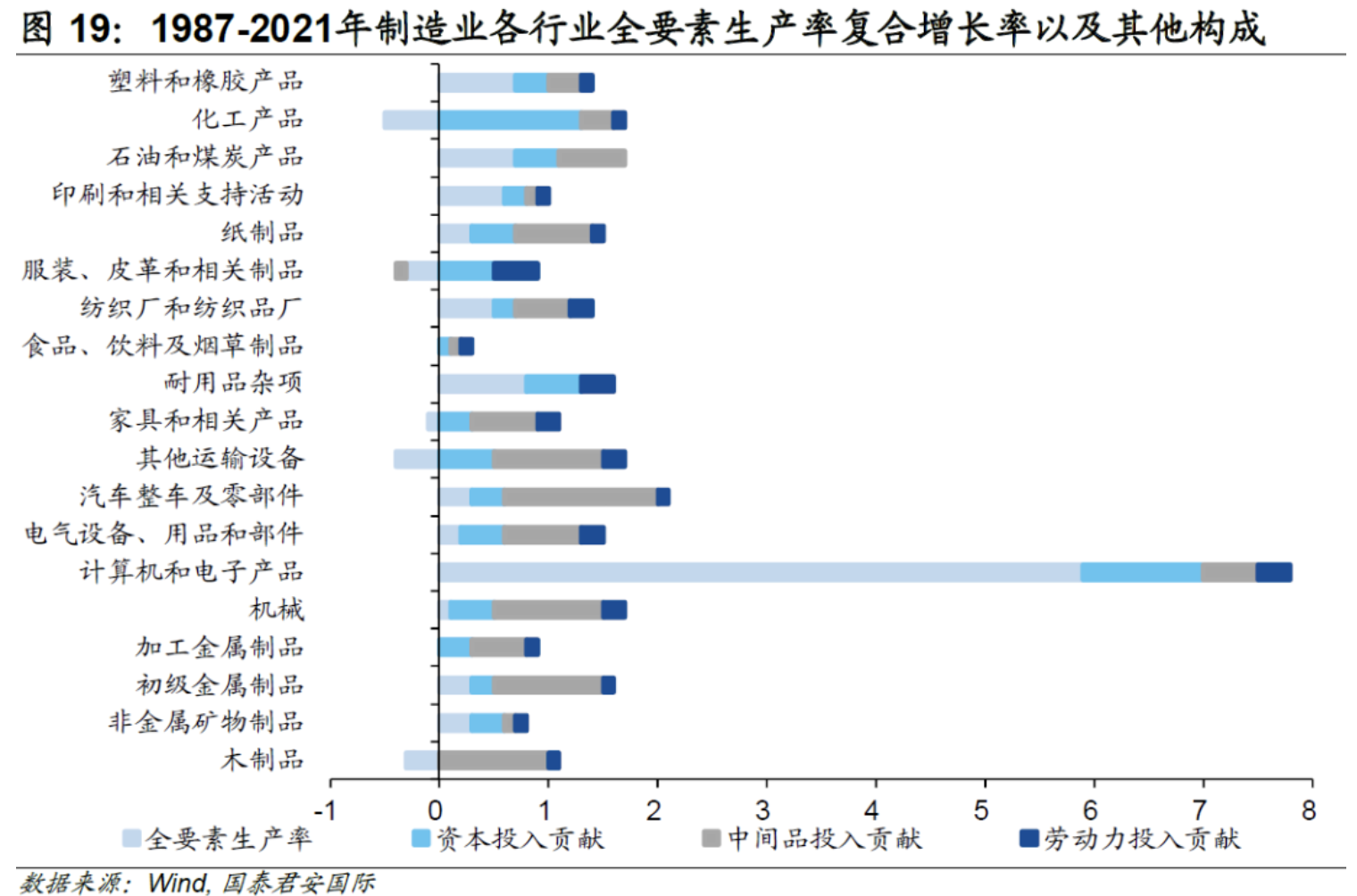

美国制造业回流并不一定要回补短缺的低端制造业,而是美国政府对不同要素密集水平的产业链进行优化与重构,回流领域集中在高技术产业。从外资“回流”的行业流向看,外商直接投资更青睐美国的电气设备、计算机电子和机械设备。2021年美国制造业各细分行业外商直接投资规模均已超过疫情前(2019年)水平,且外资“回流”呈现提速趋势。其中,增长较为强劲行业包括电气设备、计算机电子、机械设备和初级产品行业。通过比较1987-2021年各细分行业资本、中间品、劳动和技术投入增速,不难发现,外资流向的行业主要是技术密集型和依赖中间品的关键行业。如计算机电子属于高科技制造业,而机械设备以及电气设备则是依赖中间品投入。外资流向与拜登政府的“重建美国制造业”相关法案中的“加强科技领域管制”、“注重供应链稳定”行业主线相印证。一方面,《2022年芯片与科学法案》旨在提高美国芯片、半导体(归属计算机电子)等行业的制造能力,通过巨额补贴以及税收优惠吸引外资投资于计算机电子行业。另一方面,《通胀削减法案》为电动汽车、清洁能源、发电设施以及关键矿物的生产和投资提供力度较大的补贴,规模达3,700亿美元,同时对在美国和北美生产和销售的相关企业给予税收优惠,这也引致外资加快投资于美国的电气设备等行业。

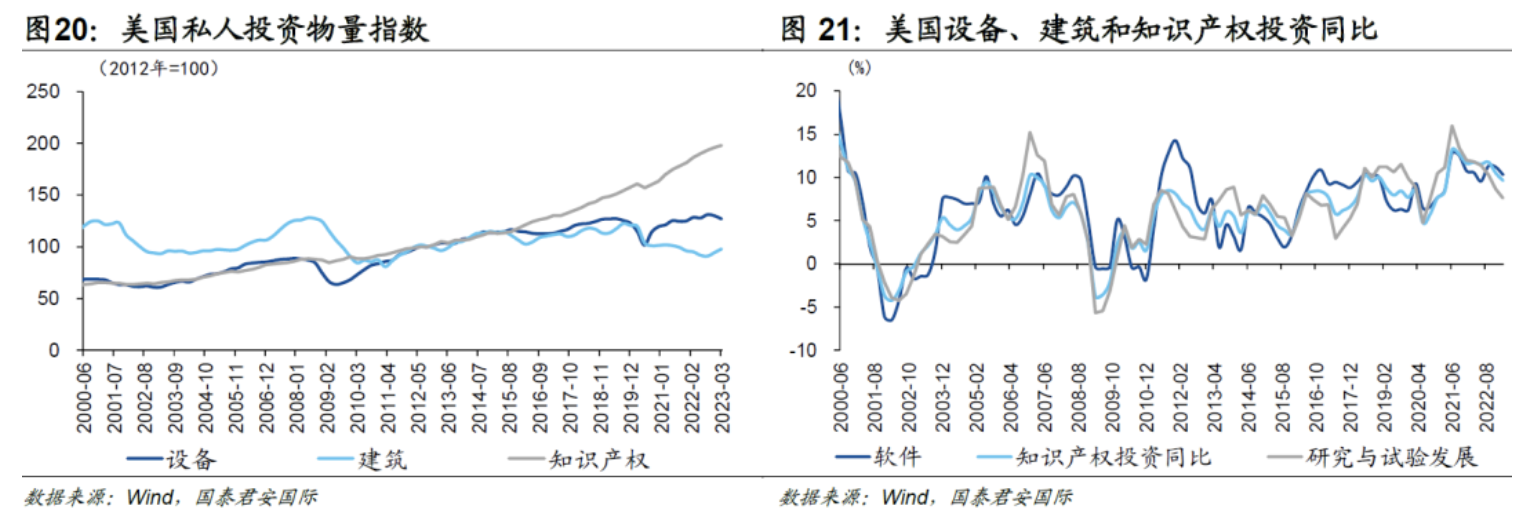

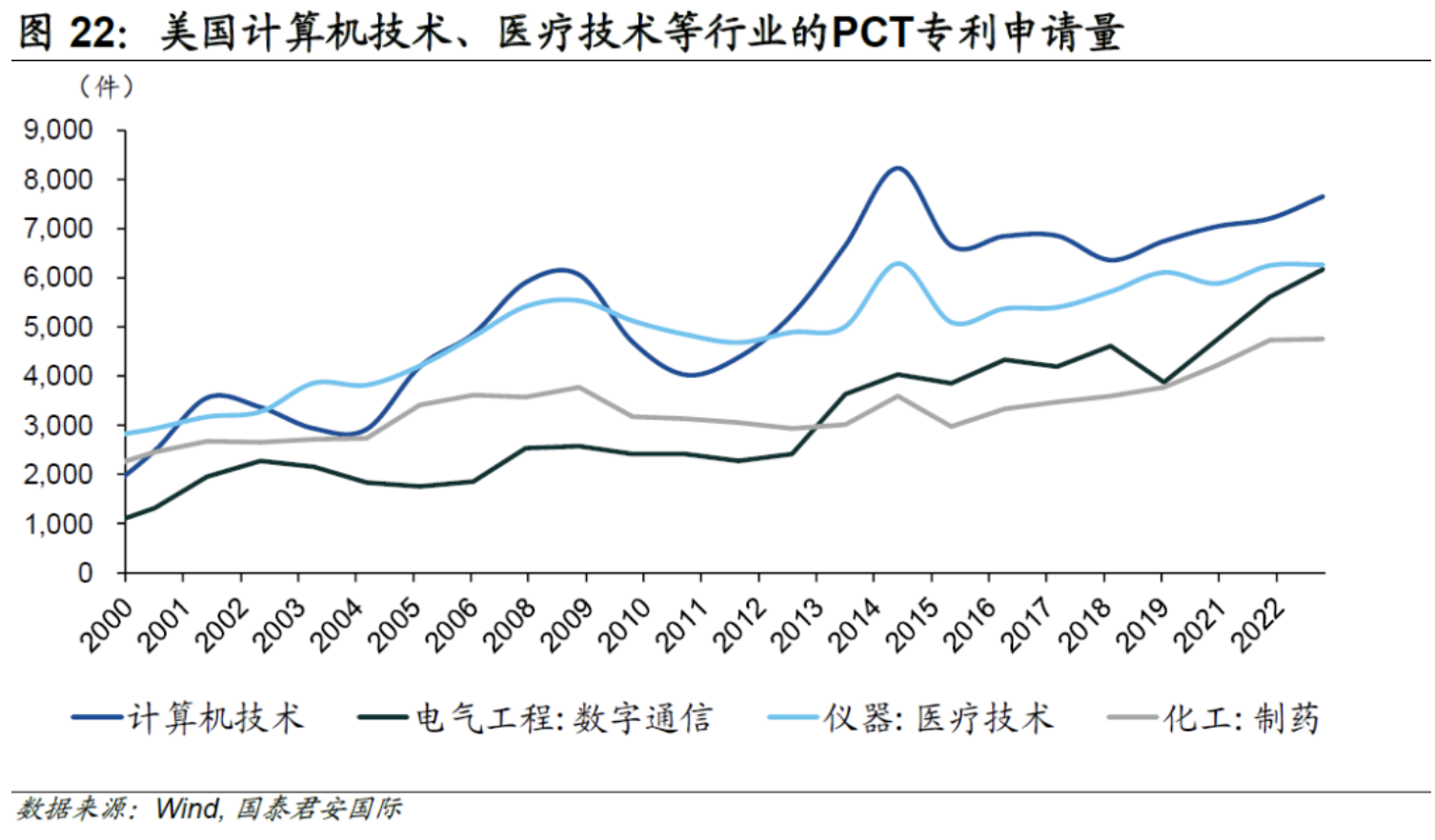

从私人固定资产投资看,美国知识产权投资维持较高水平,新技术创新投入持续加大,制造业“回流”政策显效。疫情以来,知识产权投资维持增长趋势,在剔除价格因素后(私人投资物量指数),知识产权投资增长稳定,是私人固定资产投资下行周期的重要支撑因素。结构上看,软件、研究与试验发展的私人固定资产投资增速维持历史高位,这与美国制造业“回流”相关政策有关。在《通胀削减法案》以及《2022年芯片与科学法案》中,美国政府为核心技术本土企业的资本开支和研发投入提供巨额补贴和税收抵免,刺激企业知识产权投资以及研发活动。与此相印证的是,美国计算机技术、数字通讯以及医疗技术的专利数维持较高增长。

谁受益于美国供应链?

美国强化供应链保障,这成为本轮制造业回流的另一个特征。制造业“回流”并非是指所有产业回归至美国。为实现广泛意义上的制造业“回流”,美国政府会基于国家或地区的生产要素比较优势进行区位选择,也更加强调供应链安全。

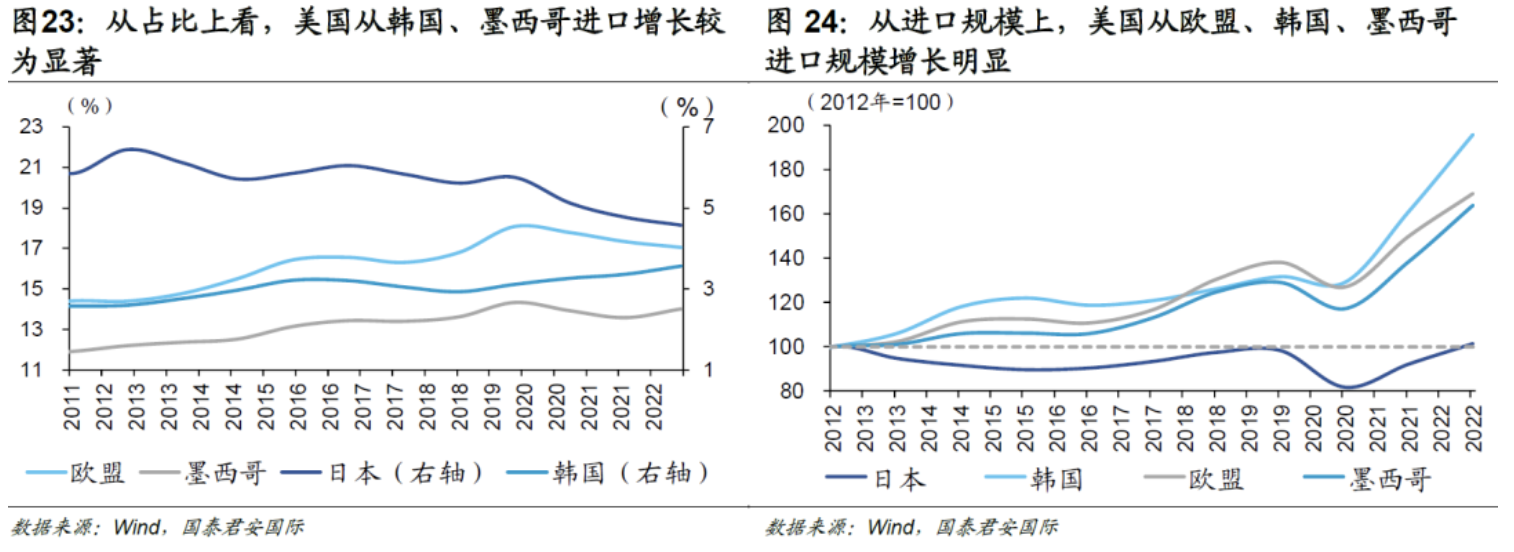

从已知数据来看,部分经济体似乎与美国供应链关系更加紧密。美国制造业回流是对不同要素密集水平的产业链进行优化与重构,发挥自身技术密集型、资本密集型的优势,而将劳动力密集型以及产业积聚度偏低等相对劣势产业“让渡”至其他经济体。目前而言,欧盟、墨西哥、日本、韩国等与美国供应链的关系更加紧密。从国别进口的占比来看,美国从墨西哥、韩国的进口占比的增长十分显著。从进口规模来看,以2012年美国从各国进口规模作为基准(设定为100),2022年美国从墨西哥、韩国以及欧洲进口占比指数为164、196、169,进口规模增长显著。

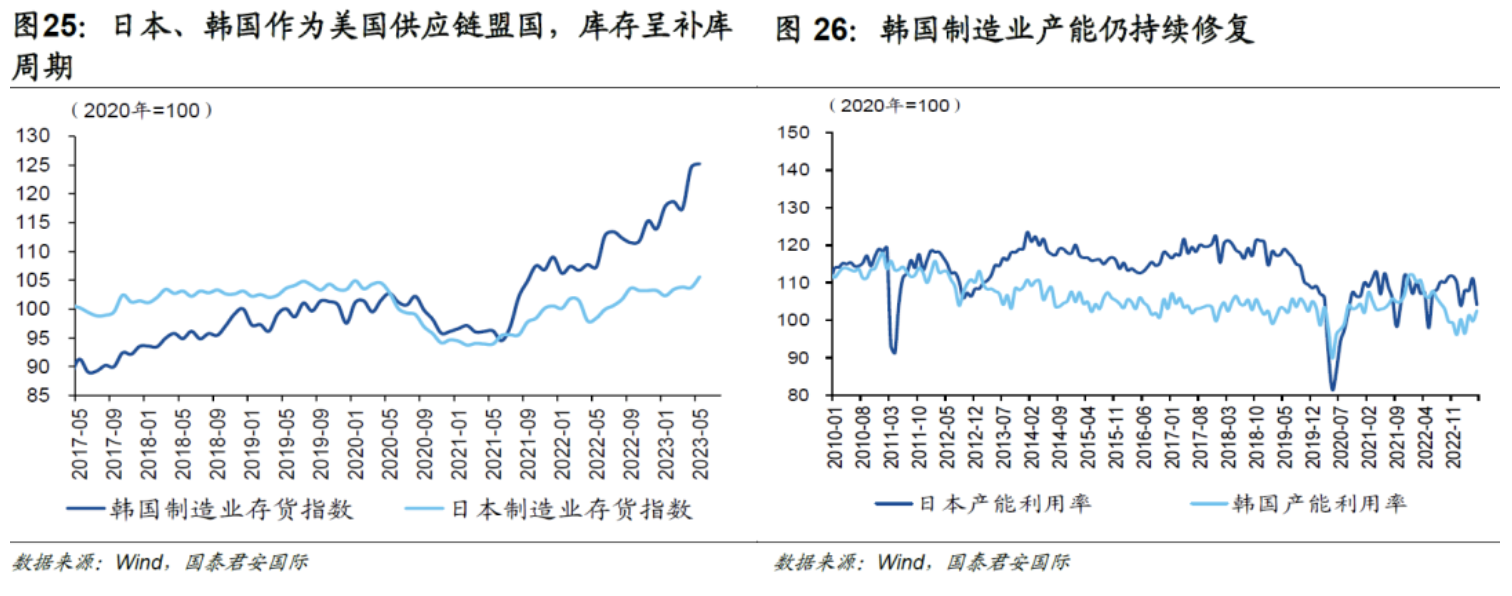

由此,在观察美国库存以及产能时,不仅要看美国自身的情况,还需观察其整体供应链的库存和制造业产能情况。举例来看,日本和韩国,库存周期处于补库阶段,其中韩国制造业产能仍在持续修复。

总体而言,制造业回流也有助于增强美国经济的“软着陆”预期。此外,美国制造业回流以及强调供应链的保障,对于抑制通胀,促进就业、抑制产业空心化等方面都有一定积极作用。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论