文|小食代 潘娴

面对诸多波动,全球最大食品企业雀巢仍交出了超市场预期的半年报。

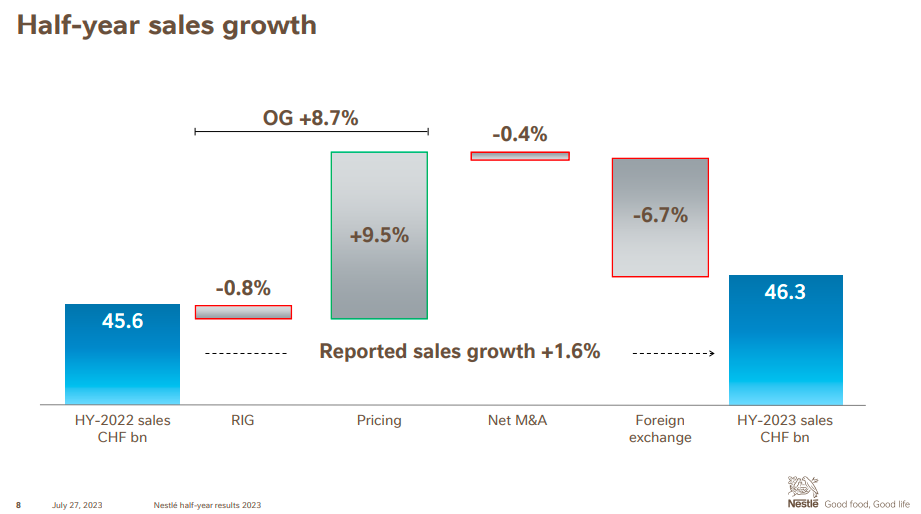

小食代翻阅的财报显示,今年上半年,雀巢有机增长率为8.7%。定价贡献率为9.5%。集团期内总销售额增长1.6%至463 亿瑞士法郎,折合人民币约3517.17亿元。净资产收购带来的负面影响为0.4%,汇率致使销售额减少6.7%。

雀巢集团首席执行官马克·施奈德(Mark Schneider)在财报中表示,基于今年上半年的“强劲表现”,该公司上调了2023 年的有机销售增长前景。

小食代获悉,在今天面向内部的沟通中,雀巢大中华大区也表示对今年下半年业绩“抱有更高期许”。同时,该公司强调了“增长才是硬道理”的思路,认为“必须用本土方式参与本土竞争,加快本土创新,确保各项计划的完美执行,全面提升市场份额,实现增长机会”。

我们来一起看下。

在华近190亿

先来聚焦雀巢大中华大区的表现。

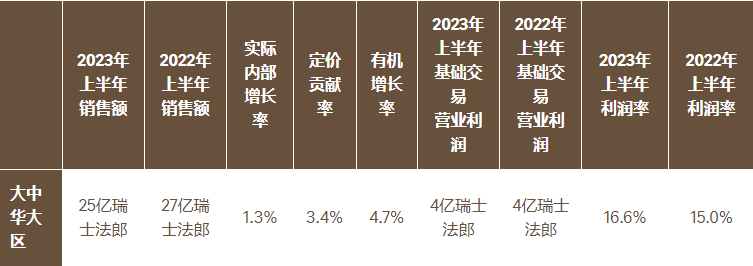

财报显示,今年上半年,该大区实现有机增长4.7%,定价贡献率为3.4%,实际内部增长率为1.3%,外汇汇率产生了9.5%的消极影响。(注:根据雀巢财报中的加权平均汇率,2023年上半年100元人民币兑换13.164瑞士法郎,2022年同期:100元人民币兑换14.568瑞士法郎)。

受以上因素影响,报告期内,雀巢大中华大区报告销售额下降 4.8%至25亿瑞士法郎,或折合人民币189.91亿元。经小食代粗略换算,今年上半年的收入如果按照人民币汇率计算,实际比去年同期多进账约4亿元。

今年上半年,该大区基础交易营业利润为4亿瑞郎,或折合人民币30.39亿元;基础交易营业利润率增加了160个基点,有利的产品组合及严格的成本控制一定程度抵消了成本通胀的影响。

雀巢表示,大中华大区的增长主要受益于电商业务势头、居家外渠道恢复和价格调整。此外,该大区的宠物食品和糖果业务市场份额均有所提升。

再来分品类看下。

今年上半年,雀巢专业餐饮服务为大中华大区增长的最主要贡献者,这得益于持续的创新和分销拓展。婴儿营养业务继续保持中个位数增长,能恩专业产品和启赋产品持续走强。

糖果品类实现高个位数增长,得益于徐福记和脆脆鲨品牌的贡献。调味品品类录得中个位数增长,餐饮渠道对太太乐产品需求稳定增长。咖啡品类录得低个位数增长,得益于速溶咖啡和星巴克的支持,即饮咖啡也实现了正增长,且第二季度复苏强劲。

此外,在新品支持下,成人营养乳品业务实现双位数增长。普瑞纳宠物护理业务取得双位数增长,受到普瑞纳冠能和致珍推动。在今年第二季度,普瑞纳宠物护理在天津启动了新的生产线。

三大重点

从最新半年报来看,雀巢在华增长策略正在收效。

小食代今天看到的一封雀巢大中华大区内部信写道,相较去年同期及今年一季度,该公司业绩都在不断改善。这被其归功于自去年以来专注增长的各项举措开始取得效果,以及业务团队的持续努力。

“在过去半年,通过大家的共同努力,大中华大区的增长蓝图正一步步呈现出来。我对这幅即将展开的增长蓝图充满期待,深怀信心。”信中提到,接下来要努力实现2023全年目标,各业务团队也已对下半年进行计划和部署。

小食代了解到,为达成增长目标,雀巢大中华大区划出了三个重点,包括品牌、人才和执行。

首先在品牌上,这被该公司视为“核心资产”之一,并认为必须善用这些资产。具体而言,雀巢希望针对中国消费者需求特点,不断创新产品,强化品牌优势。同时,其也看重沟通渠道和沟通方式的精进,包括利用好新兴的线上线下消费者沟通工具,突出产品优势和卖点,敢于投资品牌。

事实上,这一品牌发展策略已经落地。例如在产品创新上,雀巢中国今年来便推出了不少贴近本土消费偏好的新品,包括两款美禄即饮、荔枝口味巴黎水、专门用于制作冰咖的速溶咖啡等等。

其次在人才上,这被雀巢大中华大区形容为另一核心资产且是“尤为重要的成功要素”。

小食代了解到,为培养人才,该公司今年启动了雀巢商学苑项目,邀请超过120位业务专家来授课,目前已有超过1.2万人次雀巢员工参与面授培训。此外针对各层级团队的管理者,其高层也提出了“重视人才梯队培养和建设,敢于重用高潜力人才”等要求。

最后在执行上,该公司则认为“能否高质量执行各项计划,不折不扣地完成各项指标”是成功的关键因素。“希望大家都能重视细节、重视行动,抓住那些能真正带来业务成功的要素,避免形式主义,踏踏实实地推动业务增长。”上述内部信写道。

有意思的是,这封信件还透露称,本月,雀巢大中华大区主要业务团队已在瑞士总部向集团总裁及其管理团队汇报未来18个月的营运计划,据称得到了集团层面的“高度认可、大力支持和充分授权”。

广泛增长

再来看下雀巢全球层面的情况。

财报显示,今年上半年,雀巢集团有机增长率为8.7%。定价贡献率为9.5%,反映了过去两年成本通胀的影响。实际内部增长率为-0.8%,投资组合优化行动的负面影响约为60个基点。依然存在的产能束缚也限制了实际内部增长率。

“总体而言,在定价行为的背景下,(消费)需求弹性有限。”雀巢指出。

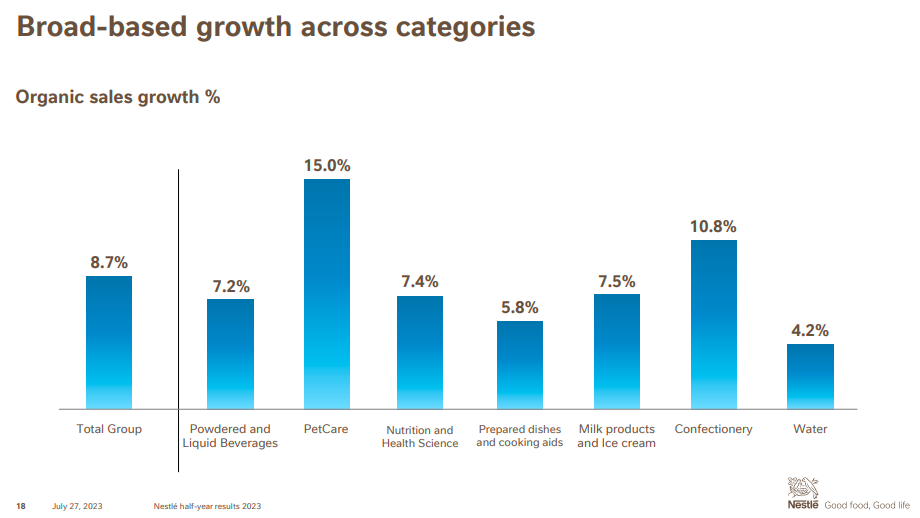

尽管如此,雀巢上半年依然在大多数地区和品类实现了广泛增长。其中,发达市场有机增长率为8.0%,主要得益于定价行动,同时实际内部增长为负。在新兴市场,雀巢录得有机增长率为9.6%,受定价和实际内部增长持平推动。

分品类看,今年上半年,普瑞纳宠物护理业务是有机增长的最大贡献者,湿粮和干粮产品势头强劲。普瑞纳万牌、普瑞纳冠能和喜跃均实现了双位数的增长。 咖啡实现了高个位数增长,这得益于各品牌积极的销售拓展及居家外渠道的持续复苏。 其中,浓遇(Nespresso)业务单元上半年录得销售额31亿瑞郎,或约合人民币235.49亿元,实现4.5%有机增长,关键的增长贡献者为Vertuo系统。

由于大多数地区和品类的广泛贡献,婴儿营养业务实现了双位数的增长。由于对咖啡伴侣和可负担的营养强化乳品的强劲需求,奶品业务实现了高个位数的增长。糖果业务实现双位数的增长,得益于奇巧强劲的销售增长。

在美极的带动下,预制食品和烹饪辅料实现中个位数增长。在Garden of Life(生命花园)和Pure Encapsulations的带动下,第二季度维生素、矿物质和营养补充剂业务恢复正增长,雀巢健康科学实现低个位数增长,该业务单元上半年销售额为33亿瑞郎,或约合人民币250.68亿元。尽管巴黎水的产能暂时受到限制,但水业务在圣培露和普娜的推动下实现了中个位数的增长。

按渠道划分,零售渠道的有机增长依然强劲,达到8.0%。电子商务销售额增长13.5%,达到集团总销售额的16.7%。居家外渠道的有机增长为17.1%。“后疫情时代居家消费已恢复常态,从而消除了制约我们部分品类增长的阻碍。居家外渠道仍然保持强劲增长势头。”施奈德说。

今年上半年,雀巢也继续优化业务组合。财报显示,净资产剥离使销售额下降了0.4%,这主要与美国新鲜预制餐食外卖公司 Freshly多数股权的剥离,以及 Gerber Good Start 婴儿配方奶粉品牌的出售有关。

与此同时,雀巢也透露对花生过敏治疗药物Palforzia的战略评估在进行中,并正考虑多种选择。今年上半年,该业务成本结构显着改善,销售发展也有一定进展。

事实上,在此番公布之前,市面上已流传雀巢将出售Palforzia的消息。彭博曾引述“消息人士”称,雀巢正讨论向瑞士健康护理集团Stallergenes Greer出售其花生过敏药物的可能性,但尚不能确定双方能否达成协议。该业务是由雀巢于2020年以26亿美元收购Palforzia生产商而来,但去年11月战略评估称其采用率不足,并于今年计提了21亿美元的减值费用。

上调指引

评论起上半年的增长,施奈德在财报中指出,在快速变化的消费环境中,雀巢聚焦并严格有序地执行2023年战略重点。

“在今年剩下的时间里,我们有信心实现销量和定价的有效结合,同时提高毛利率并大幅增加市场营销领域的投资。”施奈德说,再加上雀巢正在进行的产品组合管理和优化,以及持续执行的可持续发展倡议,该公司已为未来增长做好准备。

基于上半年强劲表现,雀巢今天宣布上调2023年指引,预计全年有机增长率在7%至8%之间。基础交易营业利润率(UTOP)预计在17.0%至17.5%之间。以固定货币计算的每股基础收益预计增长6%至10%。

对于这家全球食品巨头的最新业绩,外电也给予了不少关注。

彭博今天表示,雀巢上半年收入有机增长8.7%,高于分析师此前预计的8.4%。和许多消费品公司一样,尽管销量有所下降,雀巢在最近几个季度一直通过提价来增加收入。由于一些消费者不愿接受更高的价格并减少购买大公司的品牌产品,雀巢的销量已经连续第四个季度下降了。

此外,彭博认为雀巢还面临着美国产能限制的困境,这尤其影响到普瑞纳宠物护理品、咖啡奶精和巴黎水等产品。

路透指出,从联合利华到宝洁等众多消费品公司在过去两年里一直在努力管理各种产品的高成本。在本周早些时候,雀巢的对手们销量影响表现不一,利洁时上季销量下降 4.3%,联合利华销量下降 0.3%,达能销量/组合下降 2.3%。分析师和投资者一再表示担心,过去两年这些公司价格的大幅上涨将让消费者疏远,迫使他们转向更便宜的自有品牌。

评论