记者|张乔遇

近日,汉朔科技股份有限公司(简称:汉朔科技或公司)向深交所创业板递交招股书获受理,中金公司为保荐机构。

汉朔科技是目前电子纸标签市场规模最大的主要下游企业之一,本次上市计划募集资金11.82亿元,按发行新股数量占发行后总股本比例不低于10%计算,汉朔科技估值达到118.2亿元。

近期一同IPO的还有东方科脉与清越科技,均系汉朔科技的上游供应商,其中清越科技已过会。

99%靠外协加工

汉朔科技处于电子纸领域下游,亚马逊Kindle电子阅读器的诞生让电子纸行业进入大众视野,又延伸出在零售、交通、教育等多个场景的应用。汉朔科技作为电子纸产业链最后一环,在零售应用领域已具相当规模。根据招股书披露,汉朔科技2021年、2022年电子价签市收入规模在全球上市公司竞争对手中排名第二。

2020年至2022年(报告期),汉朔科技营业收入分别为11.91亿元、16.17亿元和28.58亿元,业绩飞速增长;扣非后归母净利润分别为6984.26万元、-1594.64万元和2.24万元,波动剧烈。

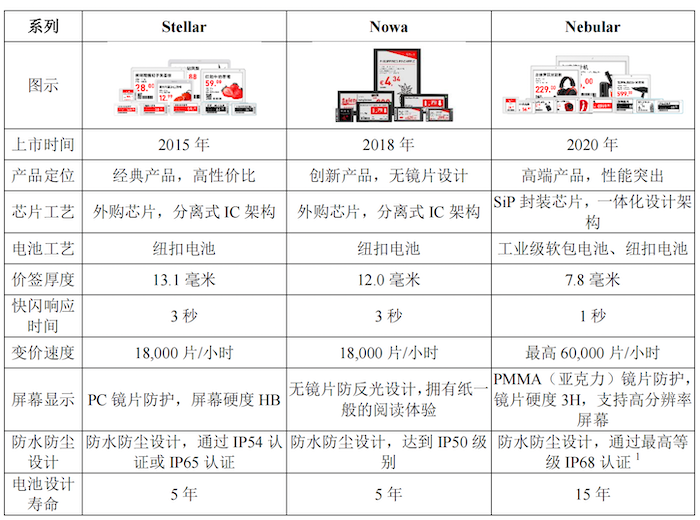

汉朔科技产品包括电子价签终端;配件及其他智能硬件;软件、SaaS及技术服务三大品类,其中电子价签终端各期占主营业务收入的比约为90%。公司以直销的销售模式为主,经销为辅。直销模式面对大型零售商,经销则面向地区性龙头经销客户。

界面新闻记者注意到,作为电子纸产业链的最后一环,汉朔科技产品均依赖外协加工而非自主生产。

报告期各期,汉朔科技对前五大供应商的采购金额占当期采购总额的比例均在60%以上,集中度较高,其中主要为向显示模组厂商和外协加工厂商的采购。

2020年及2021年,汉朔科技电子价签产品中还有10%左右为自主生产,到了2022年,汉朔科技自主生产的电子价签占比只有0.74%,其余电子价签全部为外协加工。模式为:汉朔科技自行采购电子价签显示模组、芯片和电池等核心原材料,并提供至外协加工厂。

2022年汉朔科技主要采购清越科技和东方科脉的电子纸显示模组产品,外协加工采购厂金额较大的是立讯精密和惠州比亚迪两家。

2022年,汉朔科技支付立讯精密、惠州比亚迪外协加工费用合计3.10亿元,占整机外协加工费的比例高达83.89%,对东方科脉及清越光电的电子纸膜组采购占采购总额的39.98%,均有重大依赖。

研发人员与材料支出变动相反

依赖外协加工的汉朔科技有多少技术含金量?

界面新闻记者注意到,与同行业SES、Pricer、SoluM相比,汉朔科技2020年及2021年的研发费用率异常高,分别为8.56%、7.55%,是可比公司的2倍以上,直到2022年才逐渐回落至与可比公司相当水平。

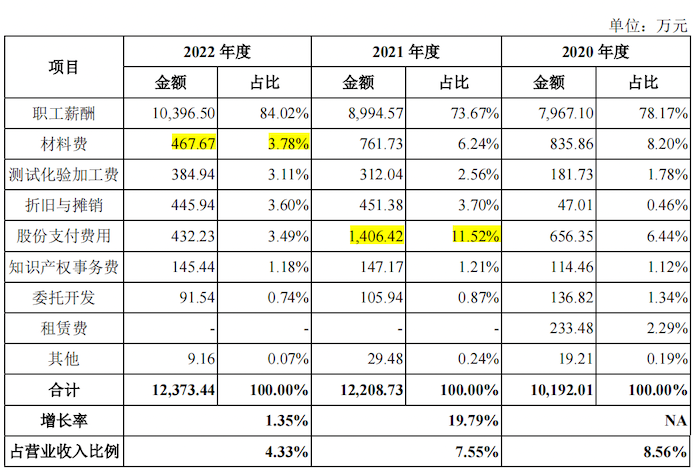

报告期汉朔科技员工数量增长迅速,从2020年的485人增长至2022年622人,截至2022年公司研发人员数量达到237人,占比为38.10%。

在研发费用的构成中,研发人员职工薪酬为主要支出,金额分别为7967.10万元、8994.57万元和1.04亿元,占各期研发费用的比例分别为78.17%、73.67%和84.02%。

需要关注的是,职工薪酬支出上涨,但研发所用材料费却在不断下跌,2020年至2022年分别为835.86万元、761.73万元和467.67万元,占研发费用的比重分别为8.20%、6.24%、3.78%。对此,汉朔科技并未在招股书解释原因。

身陷境外专利纠纷

截至2022年12月31日,汉朔科技已取得授权的境内外发明专利合计41项。值得注意的是,上市前汉朔科技存在一起作为被告的专利侵权纠纷案件。

据了解,该纠纷的原告SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.诉被告汉朔科技及其全资子公司美国汉朔专利侵权纠纷一案。

原告请求法院判决被告侵犯原告持有的US10674340、US11405669及US11010709三项美国专利,要求被告承担其侵权行为导致的损失。截至本招股说明书签署之日,该等案件已被美国纽约东区联邦地区法院受理并正在审理过程中。

除上述被诉案件以外,2022年11月23日,汉朔科技、美国汉朔向美国弗吉尼亚东区联邦地区法院提起诉讼,提出了法院宣告其不侵犯SES-imagotag GmbH持有的三项美国专利(US11392916、US10679583及US10755669)等诉求。

2023年4月17日,汉朔科技向美国联邦地区法院德克萨斯州东部地区马歇尔分部提起诉讼,请求法院判决被告SES-imagotag SA、SES-imagotag GmbH侵犯原告持有的一项美国专利(US11540216),要求被告及相关人员停止进一步侵权,并要求被告赔偿实际损失、承担诉讼费用,同时因其故意侵权需向原告支付损害赔偿金等。截至本招股说明书签署之日,上述案件正在进行中。

评论