文|三易生活

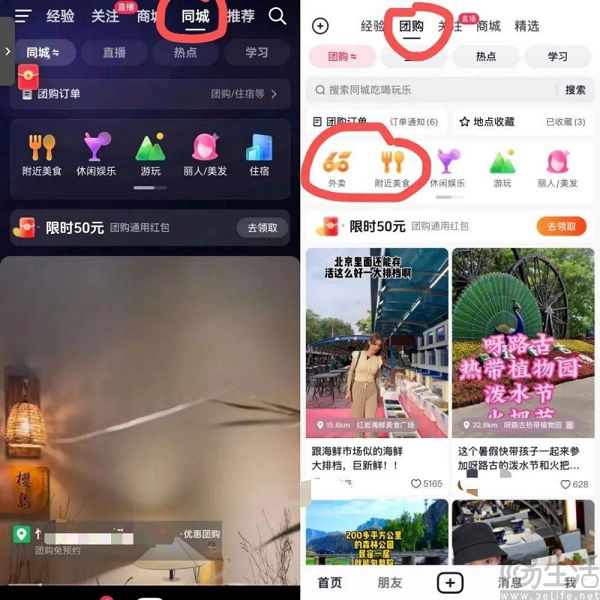

此前在2021年3月,抖音上线“抖音团购”,也标志着字节跳动正式在本地生活服务领域向美团发起了挑战。在两年多时间过去后,随着抖音与美团的鏖战正酣,团购功能似乎也被抖音摆在了更高的位置。日前有消息显示,抖音App启动了新版本的灰度测试,而在新版App首页顶部的Tab栏里,“团购”则代替了此前的“同城”标签,成为与商城、关注、推荐、经验并列的一级栏目。

作为一款日活数亿的“流量明星”,抖音App的首页无疑堪称是寸土寸金,但“团购”入口登上一级栏目更像是顺理成章的一件事。如今本地生活服务已然是抖音发力的重点赛道,而且根据官方公布的相关数据显示,2022年抖音生活服务GMV相比上一年增长7倍,团购达人数量增长163%。既然是战略核心、本身又有成绩支撑,“团购”登上抖音首页也就并不令人感到奇怪了。

与之相对应的,则是“同城”这个原本的一级栏目标签被放弃。原本抖音的策略,是借助“同城”来介入本地生活服务领域,为同一个城市的用户展现本地的“吃喝玩乐”,进而完成从种草到消费的闭环。但遗憾的是,同城业务最初的起点、也就是承载社交属性,以汇聚流量的同城圈子失败了,导致如今的抖音同城只是一个半成品,完全依赖探店达人来带动消费。

然而遗憾的是,探店达人这一模式在经过了数年的运行后,已经逐渐失效,抖音用户发现探店达人的立场难以辨认,而其被商家充值、接广告“恰饭”更是成为普遍现象。紧接着在消费者和商家都热切期盼外卖赛道迎来一条新的“鲶鱼”时,抖音祭出了外卖这张牌。结果外卖这张被外界认为的“王炸”,并没能为抖音在本地生活服务赛道打开一条路。

据此前消息人士的说法,抖音外卖或已放弃今年1000亿元GMV的目标,同时该团队下半年最看重的指标也不再是GMV,而是转为尝试用更多的方式跑通业务流程,诸如金鼎轩、胡大等最早一批试水抖音“外卖到家”服务的商家基本都选择了撤退。毕竟有数据显示,抖音外卖在上半年的日均单量顶峰也不过10万的水平,与竞争对手美团的峰值6000万日订单量不可同日而语。

所以从某种意义上来说,发力到店团购或是抖音方面在尝试外卖不成的情况下,退而求其次的选项。由于以外卖为代表的到家业务才是美团的基本盘,攻入对手腹地才是赢得这场本地生活服务之战的胜负手。但遗憾的是,抖音外卖终究棋差一着,而问题就出在了抖音薄弱的配送能力上。

毕竟外卖业务是需要平台、商家、骑手和消费者共同来构建的,商家通过平台触达消费者,消费者在平台线上下单后,由骑手来完成线下的履约环节。但不同于饿了么和美团在当年外卖大战中一步步积累起来的运力体系,抖音是借助顺丰同城、闪送和达达等第三方配送平台来提供履约服务。

可第三方配送平台并不仅仅是为抖音服务,中小商家又极度依赖平台提供的运力来履约,所以最终的结果,就是抖音外卖有着比其他平台更长的配送时间、更大的起送金额,以及更高的客单价,反过来又压制了消费者使用抖音外卖的热情。所以运力也被认为是抖音外卖的阿喀琉斯之踵,但这个问题又偏偏不能大力出奇迹,而是需要水磨功夫。

与之相对应的,是到店团购反而是一个更适合抖音现状的业务。到店和到家最大的区别,就是履约场景从消费者的家中变成了商家的店铺,并且基本不存在需要配送体系来支撑的问题。再说了,到店团购也更适合抖音以内容唤醒消费者的兴趣,进而促成交易的模式。

众所周知,抖音的本地生活服务体系在到店层面,是以短视频带来的巨大流量为依托,探店达人概念则是在资源倾斜下为其带来了海量的餐饮、酒旅和休闲娱乐商家群体。同时抖音通过引入SaaS服务提供商以及开放抖音小程序,使得其本地生活服务商家在到店场景具备履约能力。

但需要注意的是,目前抖音的本地生活服务业务其实极度依赖内容传播,无论商家自播、短视频推广、还是邀请达人探店,背后都是依靠内容出圈来吸引消费者的底层逻辑。这套模式在本质上都更偏向中大型商家,因为只有他们才有足够的资源去制作内容或是对达人进行投放,相比之下小商家的机会则很渺茫。

所以如果只是维持现状,抖音在到店团购领域的做法是没什么问题的,但想要做大做强,无疑就需要争取数量更多的中小商家,并给他们一个被更多消费者看到的机会。而效仿美团根据LBS(基于位置的服务)向消费者推送商家,则是一个行之有效的策略,也可以让商家依靠地理位置的优势被推送到消费者面前。

在美团已经基本跑通了本地生活服务直播,美团外卖上商家常态化直播搞得风风火火的情况下,抖音想要从对手手中抢到更大的蛋糕,确实就需要求新求变了。

评论