文|MedTrend医趋势

7月27日,CDE连发三项指导原则,从“临床试验”的角度出发,贯穿设计-实施-评估全流程,正式开启“以患者为中心”临床试验时代。

该指导原则仅代表药品监管部门当前的观点和认识,不具有强制性的法律约束力。相关内容将不断完善与更新。(详见阅读原文)

文件提到,“以患者为中心”的药物研发是指基于患者角度开展的药物开发、设计、实施和决策的过程,旨在高效研发更符合患者需求的有临床价值的药物。

比如在患者招募环节,文件提出要基于患者需求的招募,应尽可能的让有需求的受试者发现适合的临床试验,并保证基于潜在受试者的需求和最佳获益-风险考虑而入组。并采用患者易于接受的知情同意方式等。

可见,临床试验全流程管理重塑正在加速进行中!

此外,本月初,针对前一段时间频上热搜的临床试验管理问题,国家局连发两文:

先是NMPA发布《药物临床试验机构监督检查办法(试行)(征求意见稿)》,规范和统一全国临床试验机构的日常监督检查,被认为是剑指项目过多机构。

后是CFDI(国家药监局核查中心)发布《药物临床试验机构监督检查要点和判定原则(征求意见稿)》,作为上述办法的配套文件,充实细则。

两份文件的发布,无疑为GCP(药物临床试验质量管理规范)空白之处又补上一块拼图。

最近临研圈的“爆火”,始于6月初,秦叔逵教授在《2023抗肿瘤创新药物临床研究论坛》上的“犀利”发言:

“我们国内大多数医院临床研究水平不够,特别是有些省级肿瘤医院。”

“每年看他(医院)的年报,要接400到500项临床试验,接4-5项我都不敢用,不要说400项,这个问题可能很严重。”

“现在的临床研究,不是数据造假,但因为医生的不参加、不主导、不控制,临床研究光靠CRC、CRA,总有一天会面临临床数据暴雷。”

"CRC都是小孩们,大专生或者本科生,都没有受过严格的培训,怎么知道临床研究怎么做。"

“国家药监局已经很头疼这个事情,想再弄一次七二二风暴,像15年那时候,又怕挫伤大家的激情,不弄的话那些研究真的是质量堪忧。”

“巧合”的是,就在该发言传出几天后,业内就传出一起临床研究事故——一名CRC(临床协调员)替代研究者开医嘱,药物剂量远超出正常,以致出现严重后果。

这正是秦教授担忧的事情。

临床研究是新药上市的基石,非常严谨的科学,应由受过严格培训的高水平人员亲自负责,而时下纷纷扰扰,被诟病最多的隐患就是——临床研究机构的研究负责人,受各种因素影响,不亲自做研究,而是直接或间接指派CRC承担诊疗任务。

一个现象的发生,根源一定是系统性问题。本文尝试用三个方面解释原因:

行业“剧震”后,生态变革,新药研发需求猛增,临床试验需求旺盛;

高端临研资源不足,PI临床、科研工作难兼顾;

第三方SMO过快兴起、内卷严重,又处于价值链底端,话语权最弱。

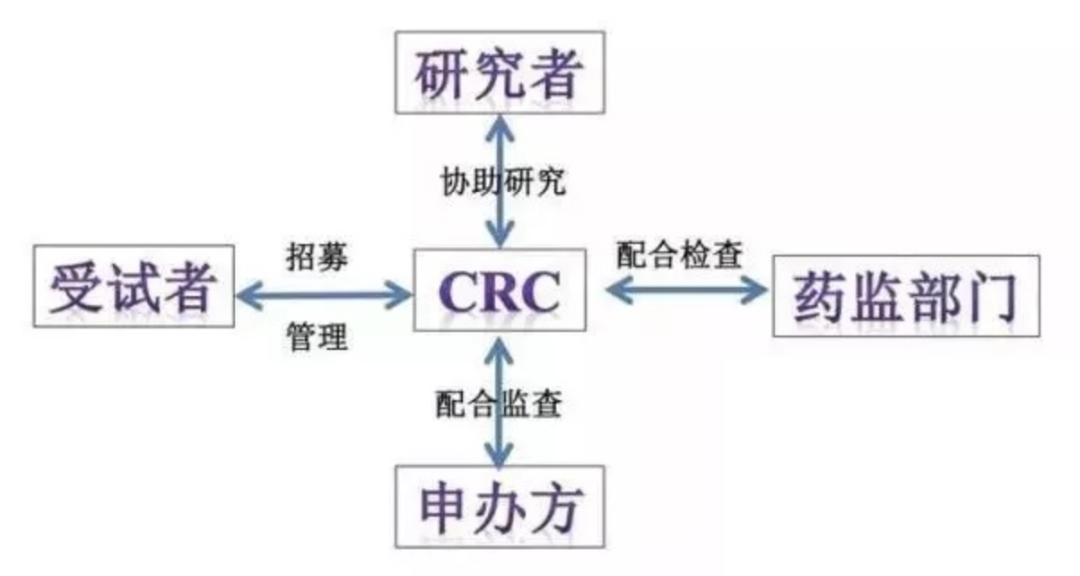

▲临床试验中各方职责及相互关系,来自:网络

行业剧震后,创新药“一夜成名”,临床试验需求激增

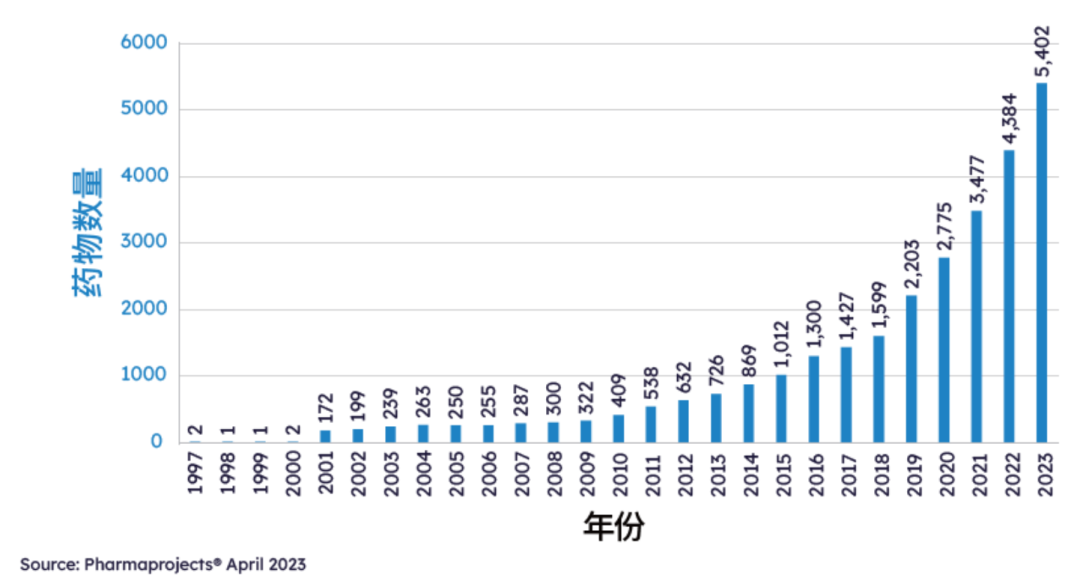

2023年4月,据Pharmaprojects数据显示,中国目前共有5402条药品管线,同比+23.22%,占全球管线数量的23.6%,排名全球第二。

如果以20年的长度来看,单纯看管线数量,中国医药研发势头足以用“迅猛”来形容:

相比20年前,增长超20倍,

相比10年前,增长超6倍。

早已不是一个量级。

▲1997-2023年中国药物管线规模

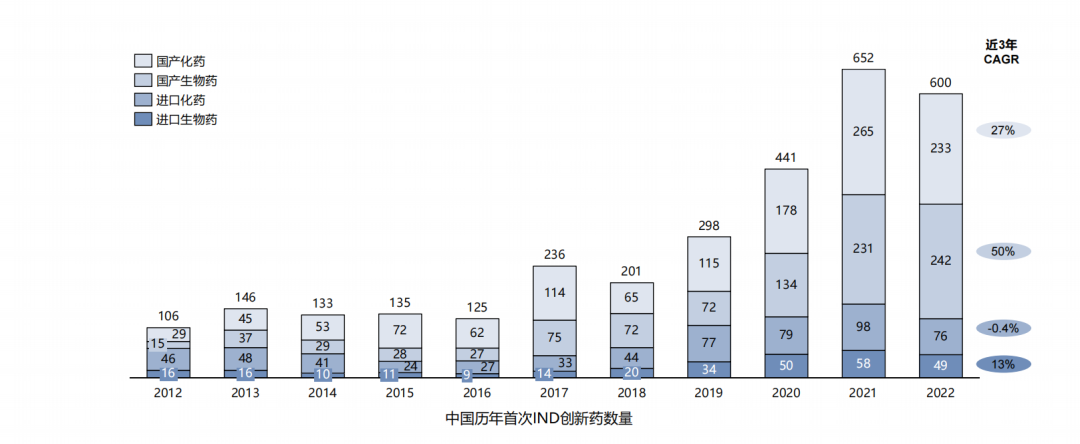

从新药临床试验(IND)角度来看,2017年是个历史转折点。

2017年起,中国新药IND数量猛然崛起,相比2016,国内药企研发热情大涨:

化药,同比+84%,

生物药,同比+178%。

▲中国历年首次IND创新药数量,来自:医药魔方

这期间发生了什么?应该说是由一桩“惨案”引起。

2015年7月22日,CFDA发出临床试验数据核查公告,组织对已申报生产或进口的待审药品开展临床试验数据自查核查工作。截止到该年底,总计1277个临床研究主动撤回和不予批准,占比高达89.4%,被称为“7.22风暴”。

2015年8月,国务院印发《关于改革药品医疗器械审评审批制度的意见》,中国医药生态为之一新。

2017年10月,两办联合印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,又称“鼓励创新36条”,激发起行业的创新热情。

2018年,国内新药上市申请(NDA)达57款,其中17款是国产,占比30%。要知道,往前数3年,这个数字只徘徊在15%左右。

直到2021年,药审制度改革激活的热情达到最高潮。

从临床数据来看,2021年,国内IND申报的新药数量达652件,同比+48%;国产化药、生物药都显著高于进口。

这是本轮“寒冬”来临之前,所有人都不愿错过的创新药财富效应,诞生了诸如国产PD-1的“澎湃潮水”,临床试验需求也不可收拾的由此爆发。

临床、科研大山压顶,PI“分身乏术”

猛增的临床试验自然会影响到生态,“722风暴”8年过后,中国医药市场碰到一个新问题:临床试验太多,研发资源不够用了。

其实,中国能做临床的医院并不少,临床试验机构数量也在高速增长,但项目分配严重不均。就像“鸡娃”效应一样,大家都拼了命想挤进顶尖学校。

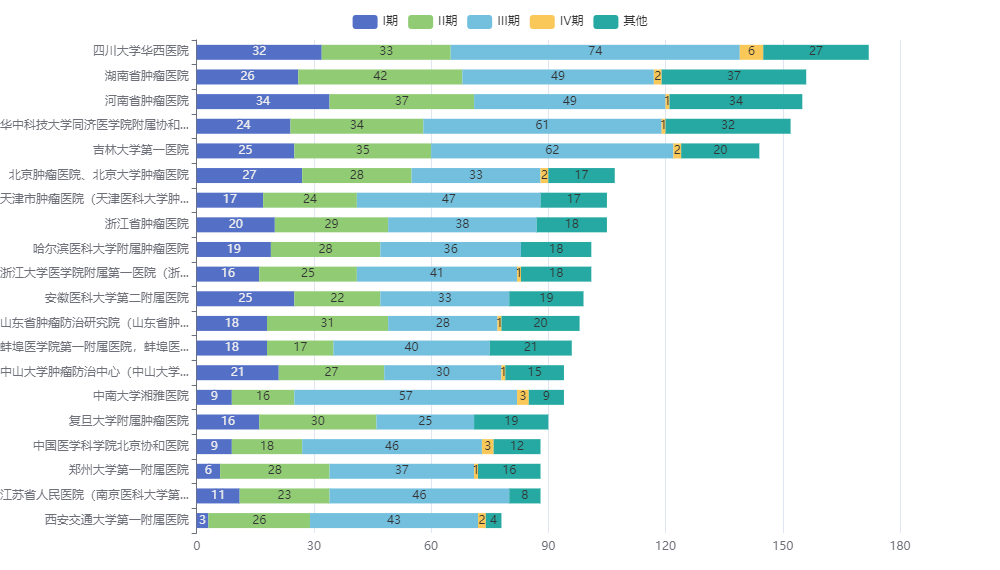

根据CDE公示数据,2022年上半年,头部临床试验机构可谓“十分忙碌”:

四川大学华西医院是开展临床试验最多的机构,项目数为173项,Ⅲ期临床74项。

湖南省肿瘤医院排名第二,156项。

河南省肿瘤医院第三,155项。

华中科技大学同济医学院附属协和医院、吉林大学第一医院分列4、5名。

前五家加总达到780项,占了总数(1125项)的69%。

▲2022年上半年最受欢迎的临床试验机构TOP 20,来自:戊戌数据

申报者(大多是药企)对大三甲的趋之若鹜情有可原:

一是患者资源丰富,容易招募到各类药物合适的受试者;

二与PI有直接关系,众所周知,PI的“江湖地位”与新药的影响力息息相关。

所以,根源不是医院不够用,而是PI的精力不够用。

PI的工作从不轻松,临床、科研、培训都不能丢,几座大山难以平衡,毕竟一天只有24小时。

有行业人士表示,也有PI对GCP不够熟悉,不清楚自己的工作内容,过分依赖CRC执行临床试验。

当然,也不能排除如秦教授所说的情况——为了逐利不停地接项目——科研成果越多、发表文章数量越多、晋升便越快。

CRC压力过大、利润下滑,“非法行医”或是逼不得已

有需求,就有供给。

为减轻研究者的压力,提高临床试验效率和质量,CRC行业应运而生。SMO公司承担CRC业务。

1、CRC的工作内容经PI授权,在临床试验中协助研究者进行非医学判断的相关事务性工作。具体包括:伦理委员会的联络、协助研究者完成知情同意、患者及其家属的教育/联络/咨询、临床试验的实施等。

2、国内SMO公司主要分为两类:第一类是纯粹的SMO,只有单一CRC业务;第二类是CRO公司单独成立的SMO公司或子公司。

其实,CRC是“舶来品”,起源于上个世纪70年代,美国率先出现。

20世纪90年代,CRC最早出现在国内,和美国一样,在CRC出现之前,各项临床试验具体操作均由临床医生及临床护士兼职完成,需要投入大量的时间和精力。

此后直到2014年,以人力派遣为主要业务的SMO公司纷纷成立,也就是CRC的直接雇主,SMO 、CRC的数量逐渐增长。

2015年的“行业剧震”,让中国临床试验研究者越来越意识到CRC的重要性,CRC在这之后瞬间兴起,一度供需倒挂,热门抢手。

▲SMO行业价值链,来自:思派健康招股书

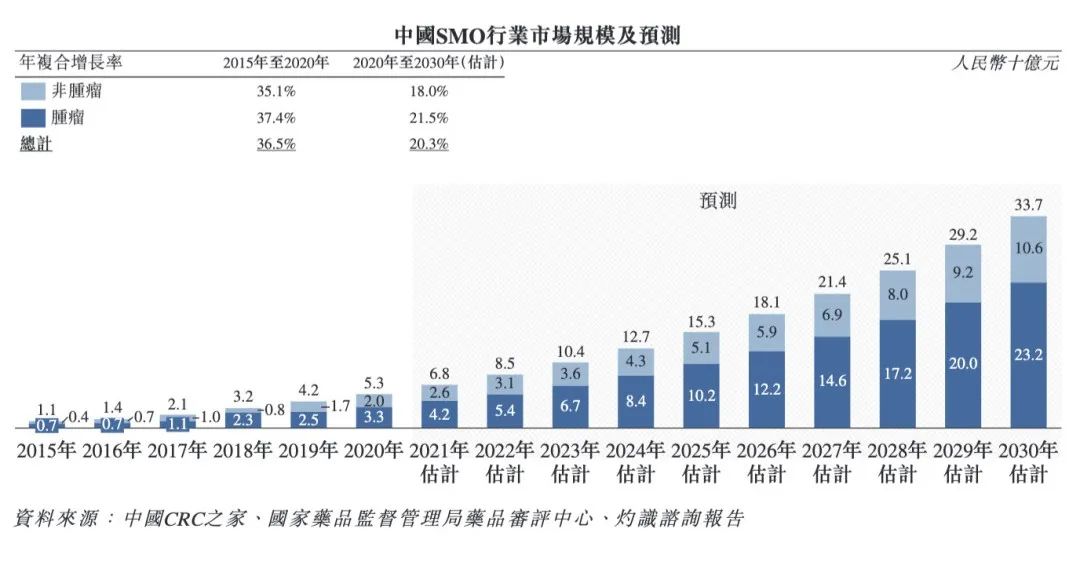

从市场规模来看,根据灼识咨询报告,中国SMO市场规模发展迅速。

2015年为11亿元,2020年达到53亿元,年复合增长率为36.5%,以肿瘤药物临床研发需求为主。

▲中国SMO行业市场规模及预测

企业数量方面,截至2020年10月,在中国CRC之家注册的SMO有39家,还有众多未注册的中小型区域性SMO,对应CRC数量达到三四万左右。

市场格局方面,中国SMO集中度不高,市场多由小规模公司占据。其中,前五大竞争公司共占整体市场份额的约30%-40%,包括津石药业(药明康德)、普蕊斯、联斯达(康龙化成)、杭州思默(泰格医药)、比逊(思派健康)。

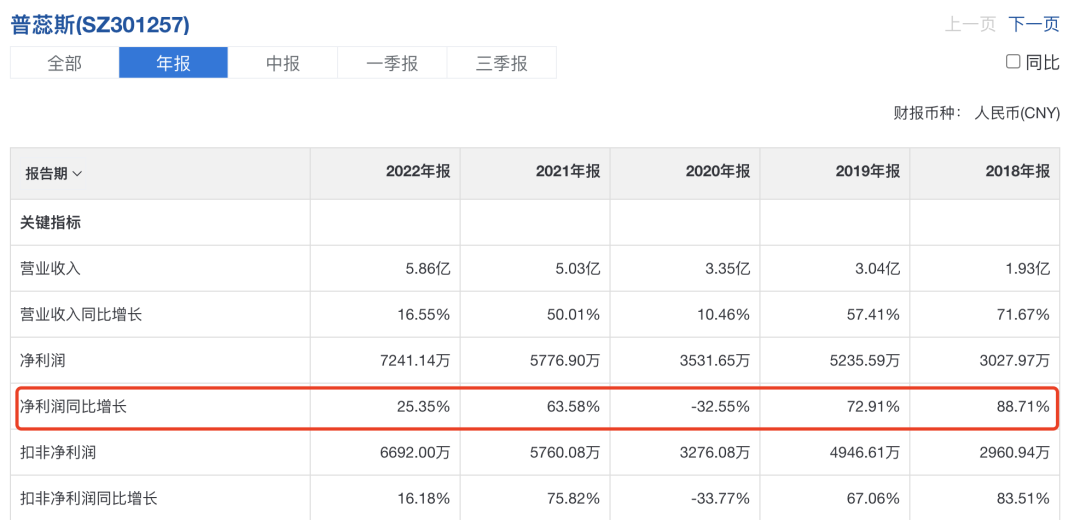

从“SMO第一股”普蕊斯经营情况来看,该行业利润较为可观,不算2020年的特殊影响,在2021年之前,都可以达到60%以上,甚至接近90%的净利润增长。

▲普蕊斯经营财报

然而,自2022年开始,情况不再乐观。2022年上半年,普蕊斯实现营业总收入2.45亿元,同比+9.09%;归母净利润1942.57万元,同比-28.93%,主要原因被归为疫情。

实际上,还有公告没提及的原因:

一是同质化竞争激烈,为了抢夺订单,SMO服务价格不涨甚至下降。

二是随着研发竞争的加剧,同等病例数的项目逐渐趋向于选择更多中心,每个中心的单产降低,平均每病例的基础成本增加。

再往深处看,是整体创新业研发热情的收缩,经过国谈以及资本降温后,创新药企纷纷“勒紧裤腰带”,竞标和比价流程都越来越严。简单来说,“地主家”也没余粮,服务方还能挣多少钱?

竞争弱势让SMO、CRC更加不敢“大声喘气”。

在不少CRC看来,自己身处食物链底端,扮演着“小秘书”的角色,没有话语权,无法拒绝位高权重的PI,毕竟活儿总要有人去干。

6月13日,公众号“晚安CRC”发布的一份千人样本的网络调查问卷结果显示,

68%的CRC曾替PI开医嘱,

88%的CRC曾替PI写试验病历,

42%的CRC曾替PI计算用药剂量且无人复核,

82%的CRC曾经登录PI的账号随机操作。

可悲的是,83%的CRC表示上述工作不可以不做。也就是没有选择。

监管不等人,开篇提到的管理办法自发布之日起施行,一般性结果处理分为两类:

对于处于及格边缘的——综合评定结论为“基本符合要求”的试验机构或者试验专业,视情形采取风险警示、告诫约谈等措施;

对于存在风险隐患的——存在可能影响受试者安全或者试验数据质量风险的,可以采取限期整改措施,通常为6个月。

监管的目的是督促试验机构和研究者完善质量管理体系,虽然声势不比“7.22风暴”,但好在,随着越来越多的关注,CRC这个新兴行业正在逐步完善监管拼图。

评论