界面新闻记者 |

百亿级农牧上市公司鹏都农牧(002505.SZ)拟收购资不抵债的关联公司,就为了买地做草场,保障肉牛和肉羊“有草吃”?

7月30日晚间,鹏都农牧发布《关于购买股权暨关联交易的公告》,拟与关联公司上海鹏欣农业投资(集团)有限公司(以下简称“鹏欣农投”)签订《股权转让协议》,鹏欣农投拟将所持有的启东鹏腾农业发展有限公司(以下简称“启东鹏腾”)100%股权以及附属于该股权的全部权利和利益转让给鹏都农牧,转让对价为56157.69万元。

鹏欣农投是鹏都农牧的控股股东上海鹏欣(集团)有限公司(以下简称“鹏欣集团”)全资子公司云南鹏欣富盛农业发展有限公司的控股子公司(持股67.10%),本次交易构成关联交易,但不构成重大资产重组,也不构成重组上市,无需经过有关部门批准。

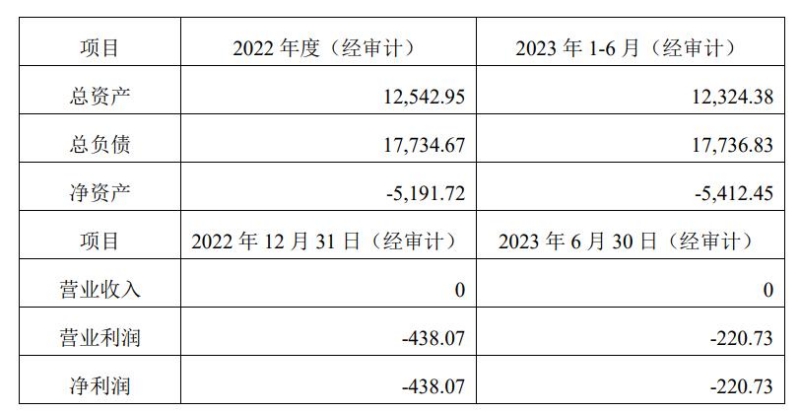

根据公告,标的公司启东鹏腾已经资不抵债,没有营业收入且处于亏损之中。截至2023年6月末,启东鹏腾净资产为-5412.45万元,总负债为17736.83万元。

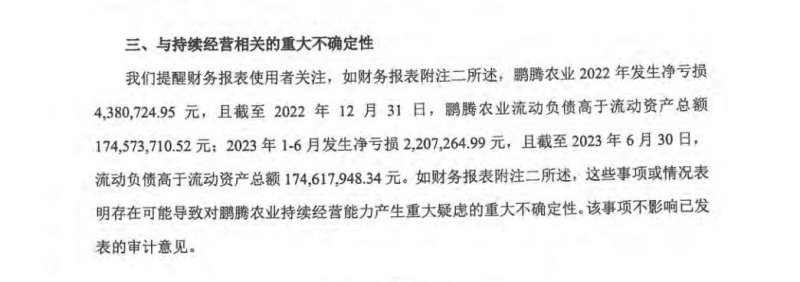

值得一提的是,对启东鹏腾的审计报告之中带有“与持续经营相关的重大不确定性”事项段,相关内容显示,启东鹏腾(审计报告对其简称为“鹏腾农业”)2022年发生净亏损438.07万元,且截至2022年12月31日,其流动负债高于流动资产总额;2023年1至6月发生净亏损220.73万元,且截至2023年6月30日其流动负债也高于流动资产总额;这些事项或情况表明存在可能导致对鹏腾农业持续经营能力产生重大疑虑的重大不确定性。

虽然标的公司持续经营存在重大不确定性,但是以2023年6月30日为评估基准日,对标的公司评估增值率高达2.51万倍。标的公司净资产账面价值为-2.24万元,评估价值达56157.69万元,增值额超过5.6亿元。

根据评估报告,标的公司本身无实物资产,其资产主要为长期股权投资;其投资的子公司主要资产为位于江苏省启东市启隆乡仙鹤村的土地使用权,包括41宗农用地和3宗商服用地,其中,农用地面积合计370.99万平方米,商服用地面积合计1万平方米,均已取得国有土地使用权证。

对于农用地,由于评估对象所在区域征地费用及土地开发费用可以合理的预估,采用了成本逼近法进行评估。成本逼近法就是以取得开发土地所耗费的各项费用之和为主要依据,再加上一定的利润、利息,应缴纳的税金来确定土地价格的估价方法。其基本公式为:土地价格=土地取得费+土地开发费+投资利息+投资利润+土地增值收益。

评估报告认为,评估增值主要原因是,土地使用权购置时间较早,购置价(账面价值)较低,而随着近年土地市场的高速发展,该土地使用权价值增值较高导致。

鹏都农牧看中的正是启东鹏腾手上的那些地。鹏都农牧表示,对启东鹏腾所持有土地进行规划和论证,计划将启东鹏腾拥有的土地进行饲草种植,形成“饲料+养殖”的产业循环,对公司未来饲料和土地的供给提供保障。

鹏都农牧认为,其自身长期面临国内饲草供给缺口的困境,无法满足种群高速培育和发展的需求,通过本项目的实施,能有效缓解饲草的供给问题,消除养殖行业周期性波动带来的不确定影响。

根据鹏都农牧2022年年报,其营业收入的96.44%来自大宗商品贸易,肉羊、肉牛的业务收入分别为2.29亿元、0.74亿元,仅占营业收入的1.18%和0.38%;其中,肉牛业务收入相比于上年出现了90.93%的大幅下滑。值得注意的是,鹏都农业2022年营业收入来自境外的部分占比达96.40%。

鹏都农牧公告表明,其2022年度肉牛业务营业收入同比减少7.4亿元,毛利同比减少约2.4亿元,原因主要是公司近2年肉牛业务发展模式不同,公司2021年度肉牛业务侧重于贸易形式,2022年度主要是养殖及销售模式,由于合作牧场建设进度限制,公司肉牛业务2022年度营业收入及毛利较同期减少较多。

此外,肉羊业务2022年销售收入与上年基本持平,毛利同比减少约0.39亿元,原因主要是受国内经济下行,需求下滑的影响,羊只销售受阻,羊只存栏增多,加之原料上涨,羊只成本增加,销售成本增加而毛利减少。

评论