界面新闻记者 |

全球央行仍在持续购买黄金。

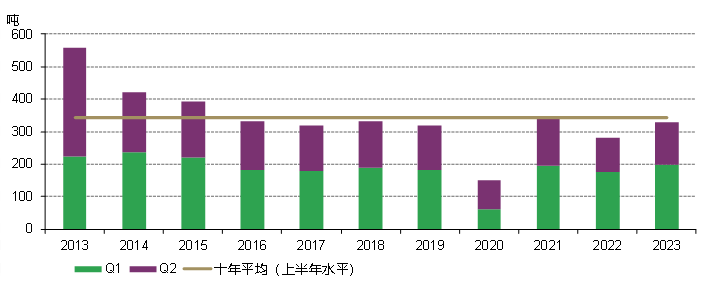

8月1日,世界黄金协会发布《全球黄金需求趋势报告》(下称报告)显示,今年上半年全球央行购金需求达到创纪录的387吨,同比增加43.3%。

“去年下半年至今,央行购金需求创新高,主导着全球黄金市场,这一趋势凸显了黄金作为避险资产的重要地位。在面对持续的地缘政治紧张局势和充满挑战的经济环境时,尤为如此。”世界黄金协会资深市场分析师Louise Street表示。

市场对黄金需求一般分为投资需求、工业需求和金饰制作需求。其中,投资需求包括金条、金币,黄金ETF类产品,以及各国央行的储备等。

世界黄金协会表示,尽管今年二季度央行购金速度放缓,但一季度的强劲开局为创纪录的上半年表现奠定了基础,很多新兴经济体和发达经济体央行都在踊跃购金。

今年二季度,全球央行购金需求为103吨,同比减少约七成,主要影响因素是土耳其。在2022年购买了比其他任何央行都多的黄金之后,土耳其从今年3月开始在疯狂抛售黄金,仅在4月就抛售了81吨。

同期,土耳其的个人黄金需求大增。世界黄金协会报告显示,因总统选举、通胀高企及货币疲软等因素,土耳其今年上半年金饰、金条和金币总需求达到118吨,创下2007年以来同期最高水平。

“长期来看,二季度需求释放积极信号,预示今年全年官方购金量有望保持强劲。”世界黄金协会中国区CEO王立新对界面新闻记者表示。

上述报告显示,上半年全球黄金总需求(不含场外交易)为2062吨,同比下降6%;包含场外交易的黄金需求总量则达到了2460吨,同比增长5%。

其中,二季度黄金需求(不含场外交易)为921吨,同比略降2% ;包含场外交易的黄金需求总量同比增长7%,表明全球黄金市场依旧稳健。

黄金市场以交易所和场外交易两种方式存在。交易所是指有组织的市场,如伦敦黄金市场、纽约商品交易所(COMEX)等;场外交易是指直接在交易商之间进行的交易。

就中国市场来看,官方黄金储备已连续八个月持续增加。据外管局数据,6月中国官方黄金储备增加21吨,二季度累计增储45吨。上半年中国官方黄金储备共增加103吨,总储备达2113吨。目前,黄金在中国外汇储备中的占比为4%。

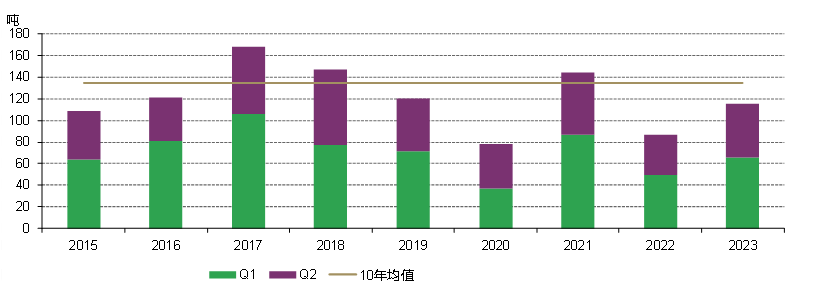

报告显示,上半年中国金饰消费总量为328吨,同比增长17%,但较十年平均水平低了4%。其中二季度中国金饰需求为132吨,同比增长28%,但环比下降32%。

王立新表示,二季度是中国历来的黄金消费淡季,且本季度人民币金价环比再度上涨,刷新历史记录,叠加二季度经济发展形势,导致当季金饰需求环比下降。

上述报告同时指出,新冠疫情防控政策的放开,以及自去年以来积压的婚庆金饰需求,为上半年金饰需求的回升奠定了基础。此外,黄金作为保值资产和日常配饰的独特双重属性,也在国内经济复苏不确定的情况下继续吸引消费者的关注。

报告显示,上半年,中国金条和金币需求量为115吨,同比增长33%。其中二季度国内金条与金币总需求为49吨,同比增长32%,环比下降25%。

图表来源:世界黄金协会

“金条和金币的表现不及相对稳定的2021年,与十年平均水平相比下降了15%。处于历史高位的金价和放缓的经济复苏势头是主要原因。”王立新认为。

此外,二季度中国市场黄金ETF需求依然为负,出现约2.09亿元的净流出。截至6月底,中国市场黄金ETF资产管理规模为220亿元,持仓50.2吨,二季度小幅减少0.4吨。

黄金ETF基金(Exchange Traded Fund),是指绝大部分基金财产以黄金为基础资产进行投资,紧密跟踪黄金价格,并在证券交易所上市的开放式基金。

世界黄金协会表示,金价上涨2%引发的投资者获利了结,可能推动了二季度的黄金ETF流出,但降幅有限。在股市疲软和本币贬值的情况下,黄金避险需求和人民币金价的出色表现,仍令大部分投资者持有其黄金ETF份额。

对于今年的黄金市场,世界黄金协会表示,下半年全球央行可能会保持净购金态势,将继续引导投资者增加黄金投资需求。

此外,如果经济复苏的不确定性继续对人民币资产产生负面影响,国内投资者的避险情绪可能进一步驱动黄金投资,尤其是当他们将保值作为重中之重的时候。

对于金饰,上述报告指出,季节性规律显示,2023年年底前金饰需求将逐步回升。各类行业盛会举办在即,零售商将更加积极补货,节假日相关的传统金饰销售旺季(国庆等)也有望支撑下半年的金饰需求。但如果国内金价继续保持高位或进一步上涨,可能会对中国的金饰消费造成不利影响。

评论