文|公司研究室酒业组 淮上月

7月28日晚间,川中名酒水井坊(600779.SH)公布了2023年中报。

数据显示,2023年上半年,水井坊实现营收15.27亿元,同比下降26.38%;归母净利润2.028亿元,同比下降45.15%,可谓业绩“双降”。拉长周期来看,这份半年报是近5年来第二差的中报,仅次于受疫情影响的2020年。

中报发布后,引起市场内外很大分歧,看多唱空者各执一词。不过,资本市场的反应却出人意料。

7月31日,水井坊股价跳空高开,不到7分钟就封住涨停,成为白酒板块当日的领涨股。虽然盘中打开涨停,但收盘依旧大涨9.51%,成交金额也放大到13.6亿元。

公司研究室认为,分析一家上市公司的综合价值,不能因为财报同比差,就看空其未来;也不能因为股价涨,就去找理由看多,比如说一季度、二季度连续环比增长,合同负债同比有所增长;或者如某券商研报鼓吹的,所谓放下包袱,轻装上阵。

比较客观的做法是:将其财务指标纵横对比,与自身、与业内同行对比分析,才能得出比较符合实际的结论。

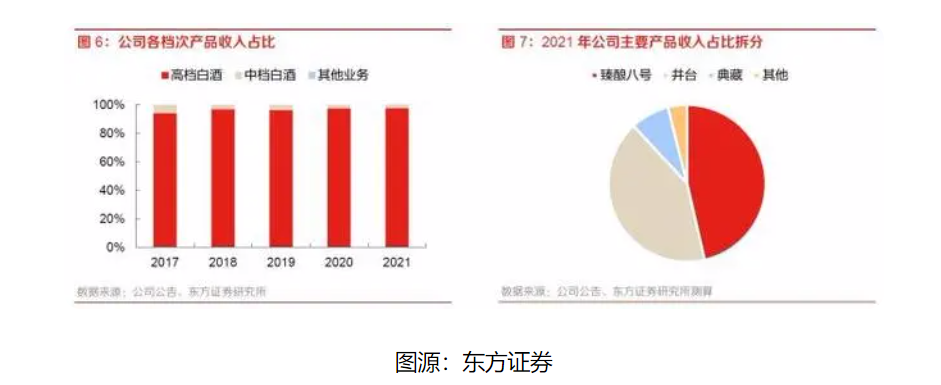

01、高档酒占比90%以上背后:300-600元的臻酿八号与井台贡献超80% 营收

水井坊的白酒产品营收中,高档酒收入占比很高,近年一直在90% 以上。

有人对比了2022与2023年中报数据后分析称,水井坊高档酒营收上半年同比下滑2%,因此,得出结论说,公司高档酒销售不畅,营收质量下降。

这样说,固然有一定道理,但并没有切入到水井坊产品收入结构的实质。

公开信息显示,水井坊高档产品定义比较宽泛,有几万1瓶的,也有400左右1瓶的。

现实中,定价远超飞天茅台的元明清系列,似乎曲高和寡;52度的水井坊典藏,官方指导价为1399元/瓶,直接对标第八代五粮液;水井坊菁翠,官方指导价高达1999元/瓶,比飞天茅台还高,销量也似乎一般。

水井坊产品中,应该是300-600元的产品卖得比较好,在其营收中占有较大比例。

据光大证券2021年底发布的研报,井台、 臻酿八号系列为公司贡献主要收入。同时,据渠道调研,在浙江、上海、福建等核心市场,次高端产品臻酿八号和井台收入占比达80%以上,而高端产品以典藏为主,辅以菁翠、珍藏(龙凤)等产品,目前占比较低约5%左右。

从价格带来看,井台主要在400-600元,臻酿八号主要在300-400元。因此,水井坊的产品其实依然以次高端为核心,营收也仍然依赖于次高端。

水井坊财报中高档产品营收占比超90%,这个高端不是一般人理解的那种高端,说其有一定水分,也不为错,其主导产品,其实是行业中公认的次高端价格带产品。

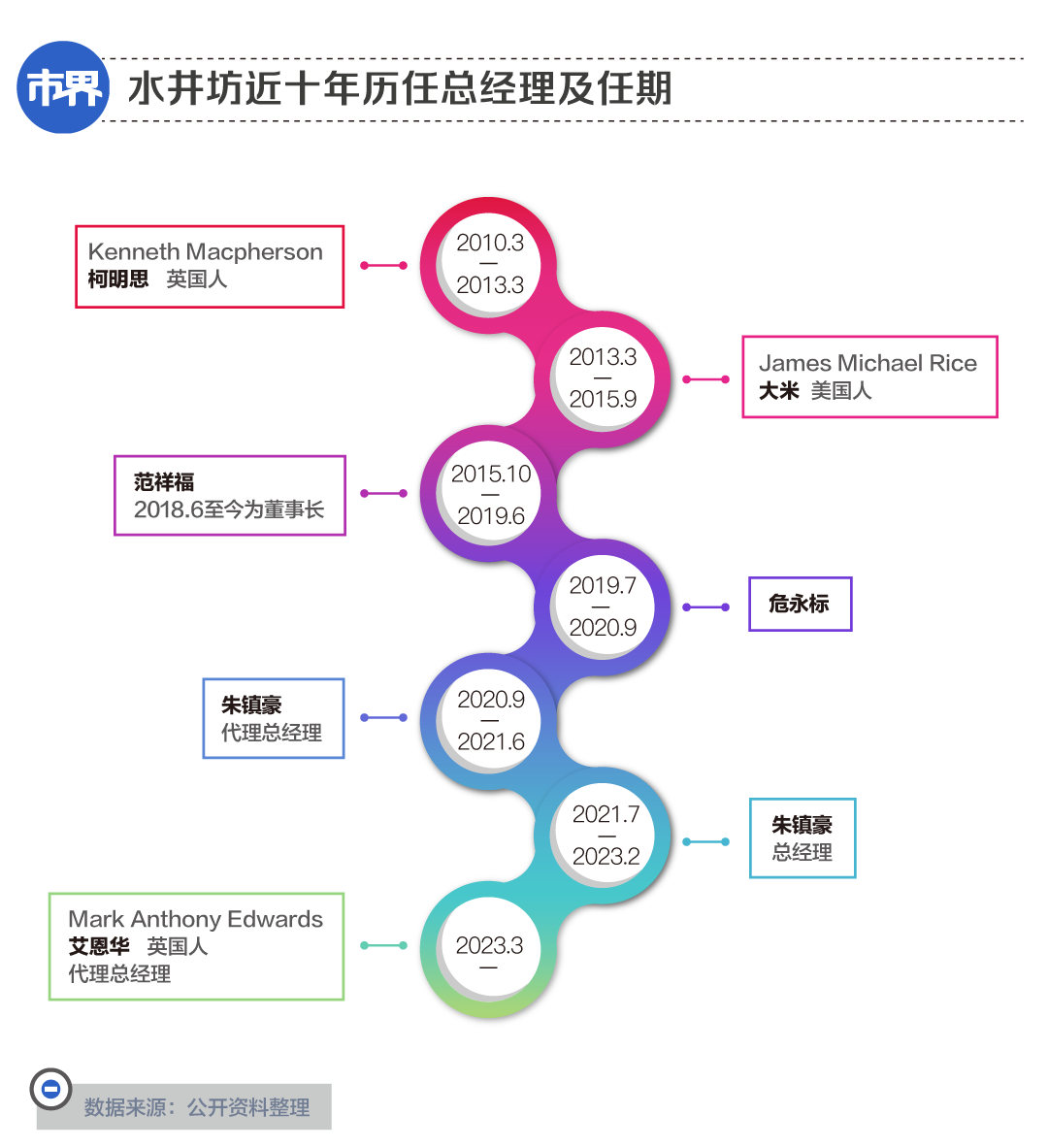

02、高端化效果不显:10年换了6任总经理,销售费率长期名列业内前五

自从帝亚吉欧入主水井坊以来,高端化一直是其主打诉求。

如上文所述,从其产品营收占比来看,其近年推出的千元以上价位的新品,似乎并没有引起市场热烈响应,卖得最好的还是300-600价位的次高端酒。

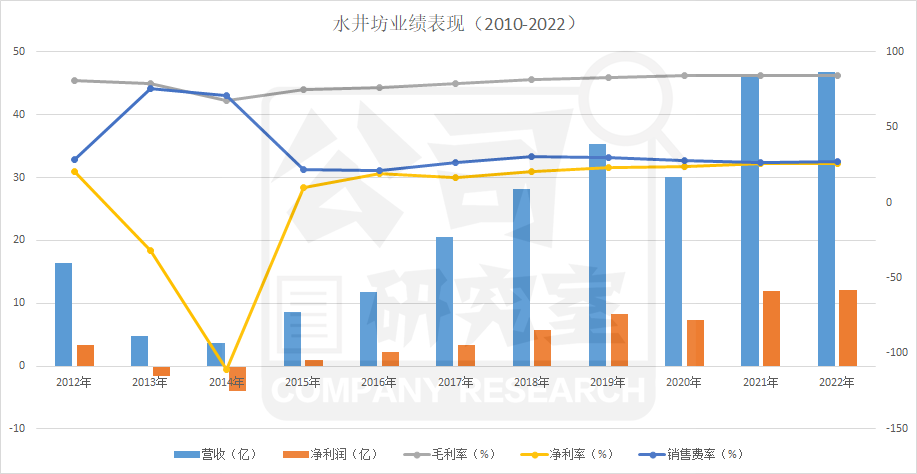

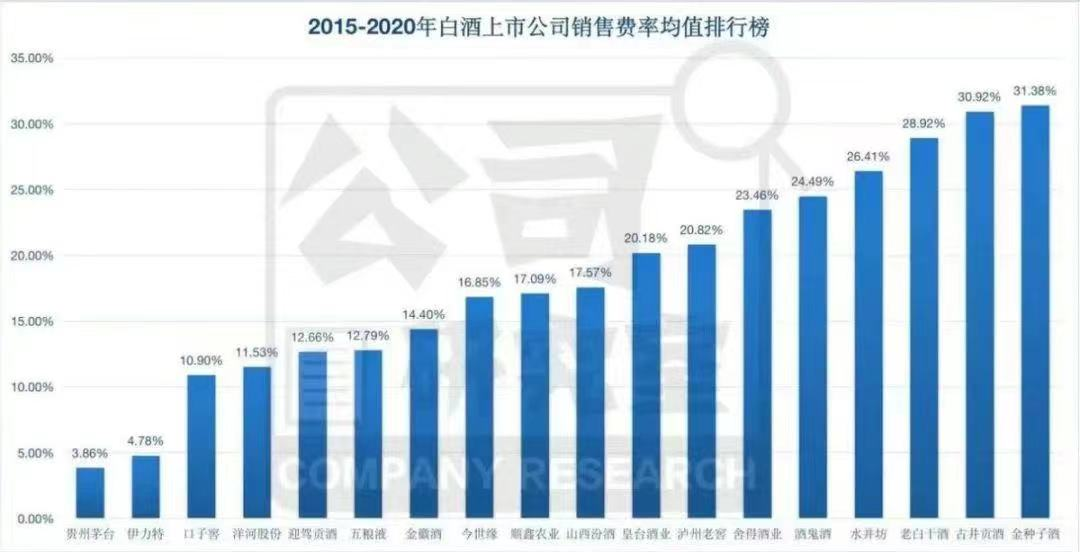

业内人士认为,形成这种现状的主要原因,大致有两个:一是公司主要负责人更换频率偏高,10年换了6任总经理,其中,多数是洋人,有些水土不服;二是水井坊的高端化主要依赖广告投放,销售费率居高不下,但并没有成功占领消费者心智。

2023年上半年,水井坊的销售费用为5.492亿,占成本总额的比例为42%,销售费率高达35.97%;去年同期,水井坊的销售费用为6.956亿,占成本总额的比例为40.8%,销售费率占比33.55%。

事实上,帝亚吉欧2010年入主以来,水井坊的销售费率一直居高不下,从没低过20%,多数年份都在27%-以上,2013年、2014年,行业遭遇黑天鹅事件,水井坊的净利润亏损,销售费率竟然与毛利率并肩。

这一点,在2020-2022新冠疫情期间也有所体现,显示了水井坊高层对广告营销的偏爱与近乎执着的依赖。

即使与同行相比,水井坊的销售费率也是名列前茅。无论是从2022年三季度这个特定时点,还是从2015-2020这5年间的算术均值看,水井坊的销售费率都在业内名列前五。

03、总市值358.5亿在竞品中排名靠后,目前被营收起点相近的竞品超过1倍

对于一家白酒公司,行业内排名,主要看年度营收;资本市场排名,主要看公司总市值。从这两个维度看,水井坊在业内的地位如何呢?

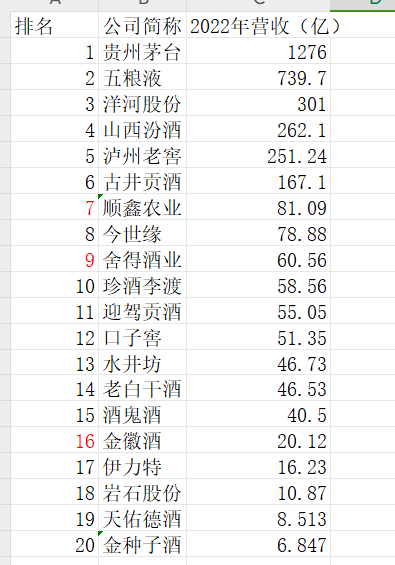

以2022年度营收看,在20家白酒上市公司中,水井坊排名第13位,低于同类竞品中的今世缘、舍得酒业、珍酒李渡、迎驾贡酒与口子窖,仅高于湘酒鬼与老白干酒。

从2023年8月2日A股收盘总市值看,水井坊排名也是第13名,同样低于上述竞品。当日水井坊收盘总市值358.5亿,略高于港股上市的珍酒李渡,考虑到A股对H股整体的溢价,这里姑且不做深入讨论。

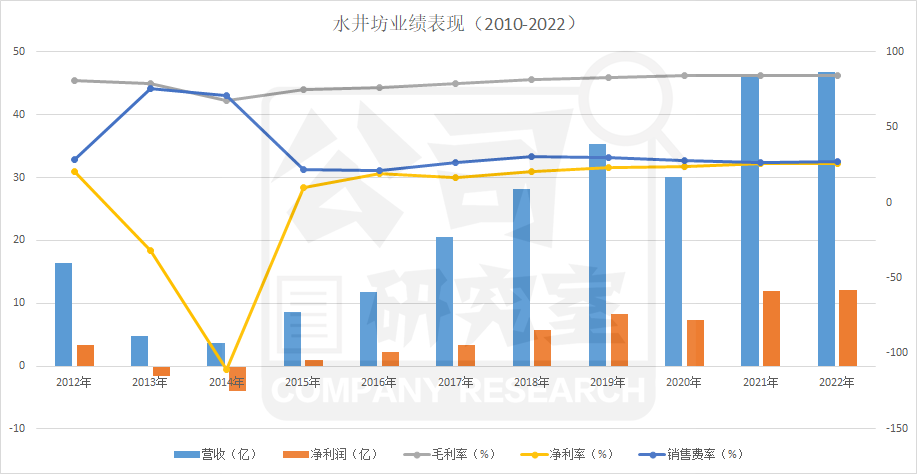

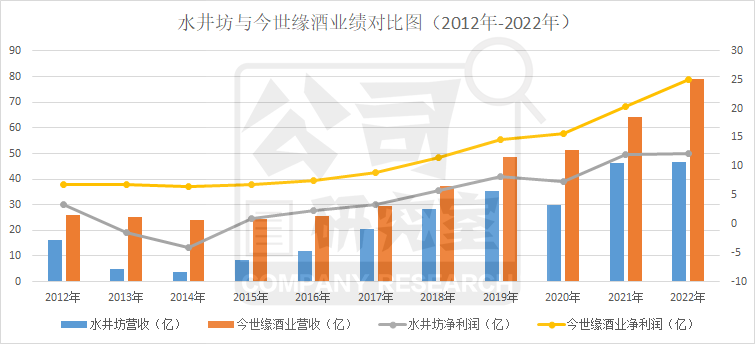

公司查阅水井坊被帝亚吉欧入主前后的营收,财报显示,其2008-2010年,水井坊的营收分别为:11.79亿、16.73亿、18.18亿,按此前两年的营收增速,2011年公司营收应在20亿左右;这与今世缘2011年22.42亿营收相仿。

不过,帝亚吉欧的入主,打断了水井坊的正常发展趋势,公司营收在2011年跌到14.82亿,2012年反弹到16.36亿。

公司研究室比较了2012年起,水井坊与今世缘(603369.SH)营收与净利润走势,可以看出,核心管理层不稳定以及洋大人水土不服对公司业绩带来的巨大影响。

可以看出,无论在在应对行业黑天鹅事件,还是在应对长达3年的新冠疫情上,今世缘始终保持了比较稳健的业绩增长,而水井坊则出现较大波动,2013、2014年出现连续亏损,一度面临股票退市风险。

事实上,主打高端酒战略后,水井坊的毛利率逐渐超过今世缘,可是,由于销售费率偏高,营收与净利润始终低今世缘一头,这或许是资本市场更看好今世缘,其股价总市值是水井坊两倍的重要原因。

评论