文|英财商业 刘超然

6月初至7月底,申万汽车板块反弹幅度接近17%。多家公司都出现了大幅反弹。而临近中报披露的窗口期,前期高位的AI板块由于比较羸弱的短期业绩压力,导致市场预期也在调整。预期变化必然导致市场出现分歧,进而股价走势出现两极分化。

谁将接力人工智能成为带领A股下半年的热点题材?

从7月底刚结束的重要会议中,国内经济宏观数据的持续不理想,也让高层逐渐意识到目前经济问题的严重性,而“远水不解近渴”,依靠AI科技改变现状的理想状态,还是抵不过亟需提振的短期经济现状。

01 哪个板块能带动经济?

刺激内需,带动“内循环”。近期一系列的利好房地产和汽车消费的政策已经公布或正在酝酿,为什么国产电动车的市场预期更强?

首先,国产电动汽车能带动经济复苏的覆盖面更广,相比于其他国内制造业,电动汽车不仅能促进内循环,还能带动外循环。外循环主要是国产制造业出口,目前我国能稳定出口,最核心的产业就是新能源,包括电动汽车和新能源产业链。

新能源全产业链虽然有优势,但毕竟该产业在国内外的核心客户还是TO B和TO G为主,无法带动消费。那么就只能依靠电动车产业暂时扛起带动国内“经济三驾马车”消费、投资和出口的大旗,而当下的美元兑离岸人民币也处于高位,更有利于出口,电动汽车今年的出口数据预期可以期待;

再者,前期通过政府补贴的形式助力了一大批国产电动汽车,背后其实是国家下的“一盘大棋”:近些年爆发式增长的国内电动车车企,以及内销、出海的销量增速都在稳定增长,而电动车的高速发展也让中国汽车产业绕开传统燃油车被卡脖子的——内燃机、底盘、变速箱制造短板,转而开发由电池、电机、电控系统组成的三电系统,另辟蹊径的与国外品牌站在同一起跑线。

半导体做不到的,国产电动汽车的弯道超车似乎已经完成了。上周“大众入股小鹏”的消息引爆了整个市场,当晚美股的小鹏汽车最大涨幅达到40%。国外传统车企巨头入局国产造车新势力,摆脱国外汽车工业“卡脖子”,实现振兴国内制造业,不禁让国内制造业的看到了希望。

02 捉“妖”记:蹭着整车热度,做着卖门生意

前面简述了国产电动车及产业链预期逻辑,这两天在国产整车中就“杀”出一直新“妖股”——众泰汽车(000980.SZ),在过去的7月中,7上龙虎榜,算8月1日一个月10次涨停,股价狂飙92.06%。有意思的是,近些年业绩亏损不止的公司,2022年底刚刚脱星摘帽。出现如此行情,是脱胎换骨迎来新生还是资本的炒作,预期何在?

众泰汽车创立于2003年,创始人是控股股东铁牛集团的应建仁。控股公司早期是主营拖拉机、摩托车、汽车的零部件,其中以钣金件为主。2003年,创始人成立了众泰汽车,同年铁牛集团先是成功控股了濒临退市的金马股份;2016年先用116亿元收购了众泰汽车100%股权,这笔收购的溢价率高达428.52%,机构给出的估值最高是40多亿元,这笔交易在当年在资本市场也是被热议,不仅是4倍多的高溢价收购,还有铁牛集团实控人应建仁与众泰汽车前实控人金浙勇存在亲属关系,包括铁牛集团当时也持有众泰汽车的股份,被质疑“利用上市公司进行利益输送”也是很正常,不过,一顿财务操作后,还是成功完成对众泰股份的控股权收购,2017年将众泰汽车的核心资产装入上市公司的壳中,进而完成了众泰汽车的借壳上市。

资本市场的剧本就是刚上市两个月,众泰汽车市值达到290亿左右,再翻倍,前实控人金浙勇成功套现50亿。但是股价表现好也无法弥补众泰汽车在业务和技术上的缺陷。

众泰汽车一直给市场传达的信息就是公司是一家以“汽车整车研发、制造及销售为核心业务”的整车制造企业。不过确实,众泰汽车算是占尽了天时,彼时的2003年民企纷纷开始尝试汽车制造业,如今国产整车绝对民企龙头的比亚迪(002594.SZ)也正是在那一年开始生根。

但是,无奈于国产整车制造业普遍技术较弱,能力不强,核心技术被海外长期垄断,国产民企车商的日子并不好过,不过众泰汽车“另辟蹊径”,凭借实控人对资本运作的能力开始了并购和山寨之路。

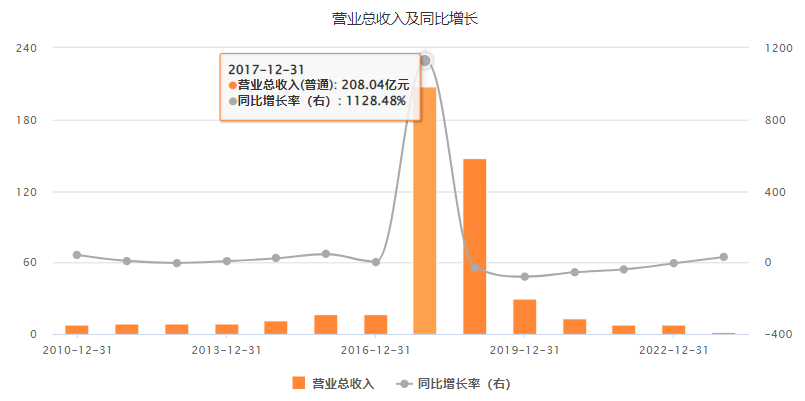

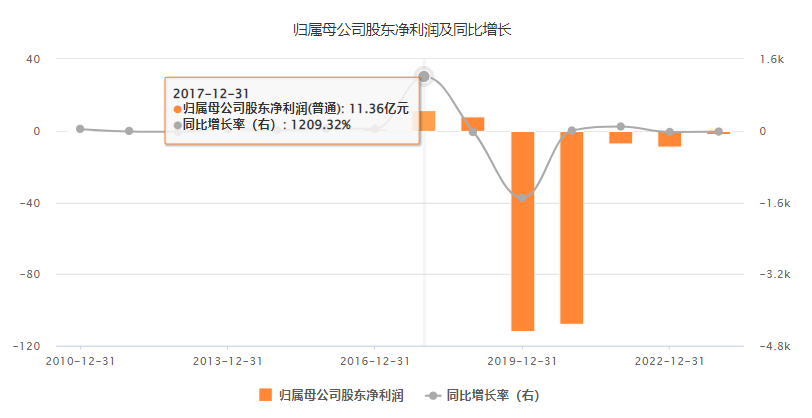

2004年,先购买了丰田特锐的生产线;2007年,又收购了江南汽车厂的造车资质,后面公司一直都在模仿不同品牌车企的热门车款,包括奥迪Q5、保时捷Macan等,也让公司获得了短暂的经济效益,更是借壳金马上市,2017-2018年上市后的众泰业绩也是迎来高光,2017年208亿收入,11.36亿的归母净利润。不过也就风光了一年,2018年开始众泰汽车就出现了业绩下滑,在2017-2019年,众泰汽车扣非后的归母净利润分别为12.24亿元、-12.41亿元和-111.31亿元,三年共巨亏超111亿元,2019年对上市公司计提了天量减值。

2019-2020年两年计提资产和信用减值合计168亿多,直接导致这两年上市公司出现巨额亏损。2020年9月也由于严重的资不抵债导致ST众泰破产重整,时隔一年,2021年10月完成重整,江苏深商控股进入,背后是现在的实控人黄继宏,2022年11月3日,公司公告宣布撤销其他风险警示,众泰终于成功“摘帽”;与此同时,当年10月底众泰汽车首批复产车型T300海外版在永康生产基地量产下线,实现正式复产。

然而即使造车业务复工,但公司的整车业务实际上已经溃不成军。根据2021-2022年年报来看,公司近两年营收下滑严重,所谓的整车及零配件的关业务收入已经从2020年的8.77亿下降至2022年的2.92亿,目前能支撑公司的核心收入源于门业务,即公司子公司金大门业的门业产品,以及另外两家子公司合肥亿恒和金马科技的汽车零配件产品。

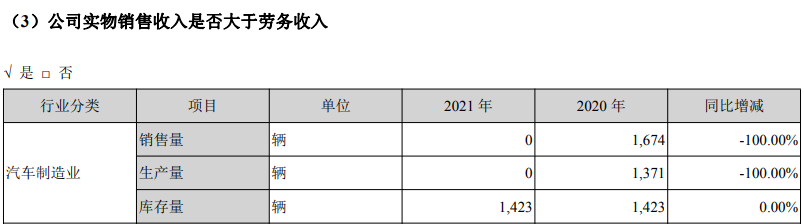

2022年,公司营收7.83亿元,门业产品约为4.23亿元,占比已经超过50%达到54%;汽车零配件产品约为2.92亿元,占比约为37%,整车几乎没有业绩贡献。2021年不计,复工后的2022年生产和销售分别仅有524辆和502辆,库存也仅剩354辆,因此几乎可以判断的是,众泰汽车目前的整车制造及销售业务几乎已经名存实亡,纵使后面重振这块业务,在目前国产电动车价格战、竞争饱和的情况下,很难打开局面,汽车零件倒是不错的选择。

03 涅槃重生难度大

当然,电动整车及零部件确实是相当好的赛道,不过重生还得靠好舵手。就看接手众泰的江苏深商以及背后的黄继宏怎么样?关键就看2020年及之后资产负债的变化情况,盈利状况暂时没什么看点,原因是资产减值还在继续,刚整车刚复产,营收没什么代表性。

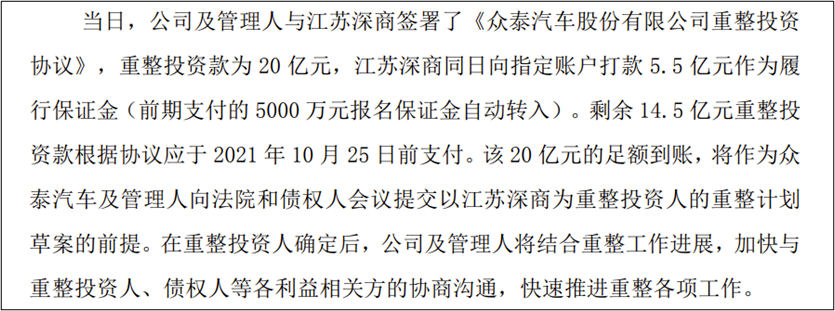

根据公告来看,2021年9月,众泰汽车与江苏深商签署重整协议,后者将投资20亿元,成为众泰控股股东,黄继宏(江苏深商总裁)成为众泰实控人,帮助众泰汽车重整。

首先就是短期债务,2020年众泰累计的短期付息债54.81亿,由于铁牛无力偿还,本次重整中,涉及面更大的普通债权人,每家10万元以下部分,一次性现金清偿;超过10万的部分,则实施债转股。每100元债权分得约7.70股众泰A股股票,受让之日起6个月内不得转让。还有公司控股股东铁牛集团,尚欠公司139.50亿元业绩补偿款,公司已向铁牛集团申报债权,并确认金额。但铁牛集团已被法院宣告破产,上市公司目前未收到补偿款。

化了巨额债务,众泰短期偿债压力是减少了,但并不意味着没有债务压力。2021年短暂的平静后,2022年公司资产负债率从上一年的57%上升至65.71%的危险位置,20亿的投资仅缓解了当年的流动性,2023年一季度,公司的现金仅有9.22亿,15.46亿的应收背后是2021-2022年已经计提了30亿的坏账,以及一季度公司应收账账龄在4年以上的将占6-7成,乐观点就算能变现50%-60%,也才合计不到20亿,而短期付息债又上升至14.76亿,长期负债15.64亿先不看,如此流动性紧张的情况下还要积极扩产、营销和其他电动车车企打价格战。也难怪公司要以定增的形式募资60亿!!

不过就在7月14日,交易所终止了这次再融资。

自身造血不足,又没了外部输血,众泰的日子怕是不太好过。作为国内最早布局电动汽车的企业,一步走错,便错失了一整个市场。此时的电动汽车赛道已经进入竞争白热化,“百家争鸣”的市场竞争背后需要产品、营销、研发等,这都需要真金白银支持,众泰的现状很不乐观。除非另一位“白衣骑士”出现,收下众泰汽车作为生产线,不然很难涅槃重生。

评论