界面新闻记者 |

VDS(膳食营养补充剂)龙头汤臣倍健(300146.SZ)8月4日晚间披露了2023年半年报。

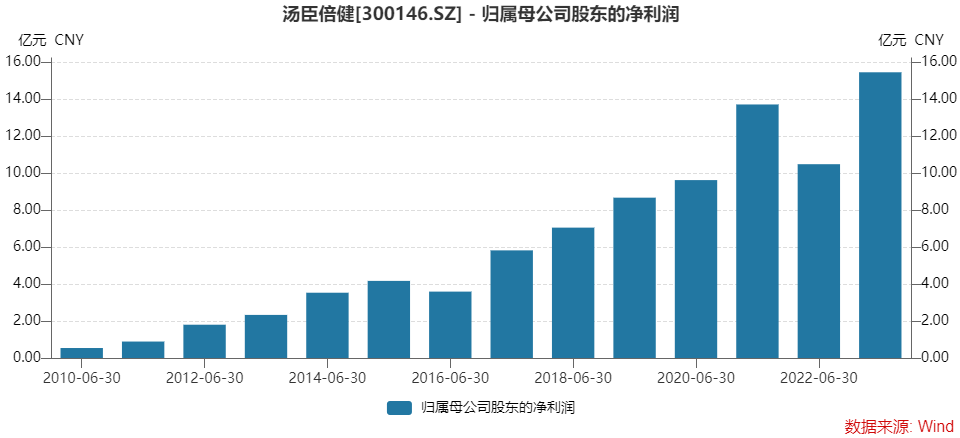

公司上半年实现营业收入55.96亿元,同比增长32.58%;实现归属于上市公司股东的净利润15.66亿元,同比增长47.41%。

虽业绩预告低于预期,但汤臣倍健的中报略有惊喜。公司此前预告上半年归母净利润13.63亿元至15.72亿元之间,同比增长30%至50%。如今结果接近上限。

这份中报的营收和净利润也双双创下汤臣倍健上市以来的半年报峰值。不过,这更多的是一季度的功劳。

汤臣倍健一季度归母净利润首次突破单季10亿元关口,为10.30亿元;第二季度刚好环比“腰斩”至5.16亿元。近几年,虽然公司二季度表现普遍不及一季度,不过因为基数高,今年环比降幅也较大。

股价此前已体现。汤臣倍健上次业绩预告披露次日,公司股价重挫,下跌超过12%,之后企稳在21元/股附近。

线上渠道大增超70%

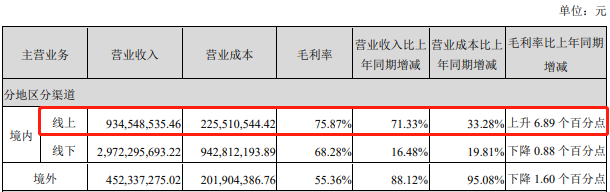

从中报来看,汤臣倍健上半年的营收增长点在线上渠道,营业收入和毛利率均在上升。

上半年,境内汤臣倍健线上线下营收分别为9.35亿元和29.73亿元,其中线上增幅高达71.33%,远高于线下16.48%的增幅。

同时,线上毛利率同比也大增6.89个百分点,线下却在下降0.88个百分点。

“今年以来从行业零售终端和主要电商平台的销售表现来看,比预期更强一点,后疫情时代在行业渗透率有所提升的同时,消费习惯在逐步构建。”在6月期间接受投资者调研时,汤臣倍健董秘唐金银如此表示。

汤臣倍健表示,上半年主品牌在抖音销售同比增长超100%。

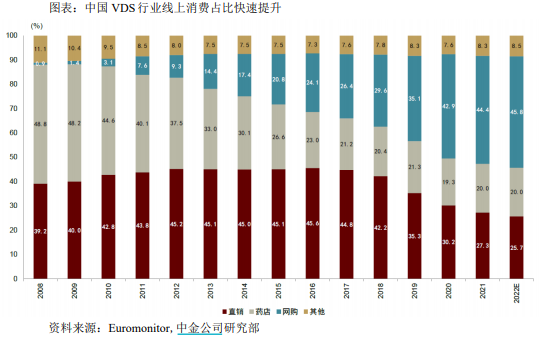

线上渠道上升的趋势与行业一致。

渠道结构变化对VDS行业竞争格局影响较大,近十年VDS行业直销渠道和药店渠道占比走低,电商渠道快速放量,跨境电商渠道也处于上升趋势。

根据欧睿数据,2022年中国维生素与膳食补充剂线上渠道预计占比46%,直销渠道26%,药店20%,现代商超2%,其他渠道7%。十年前,线上渠道占比还足10%。

不过,与行业数据相比较,汤臣倍健线上渠道增速虽快,但仍有上升空间。毕竟汤臣倍健线下营收占比仍超过60%,线上占比低于行业。

线下渠道方面,唐金银表示,线下渠道客流量在陆续恢复,叠加去年同期相对低基数,公司对线下渠道销售增长有信心,全年有望实现双位数增长。

汤臣倍健认为,线下渠道的准入门槛相对较高,龙头企业先发优势明显;线上渠道的准入门槛低且电商平台多元化,各品牌竞争激烈集中度低。中国VDS市场集中度仍有提升空间。

上半年,汤臣倍健经销商数量也在下降。境内外经销商共944家,较去年末减少95家。

值得注意的是,汤臣倍健线下渠道毛利率低于线上渠道,同时净利率高于线上渠道。因此,公司上半年线下渠道营收增幅弱于线上,那么其净利率表现也弱于毛利率。

从数据可见一斑。汤臣倍健上半年销售毛利率70.32%与一季度完全一致,不过销售净利率27.99%,下滑了5.79个百分点。

唐金银也明确表示,2023-2025年公司对所有BU(业务部门)净利率确定了明确的提升目标。

销售费用增至超18亿元

分产品来看,汤臣倍健上半年粉剂和其他类别是拉动营收增长的主要动力,增幅分别为57.50%和67.20%。

数剂营收上升原因是蛋白粉等品类产品卖得好。而其他类别的营业收入已高达17.03亿元。年报称,其中包括礼盒装产品及液体饮料、软糖等其他剂型产品,营收增加系蛋白粉礼盒、胶原蛋白品类礼盒销售增加所致。

汤臣倍健旗下有主品牌“汤臣倍健”、骨关节营养品牌“健力多”、眼营养品牌“健视佳”、肝脏营养品牌 “健安适”、年轻人的新营养品牌“Yep”、维生素C品牌“维满C”、婴童营养品牌“天然博士”等。境外品牌有2018年收购的澳洲益生菌品牌“Life-Space”,收购拜耳旗下的儿童营养补充剂品牌“Pentavite”。

这几大品牌中,主品牌“汤臣倍健”仍是营收增长主力,实现收入32.84亿元,同比增长39.11%,营收占比近六成;“健力多”品牌实现收入7.10亿元,同比下降3.07%;“Life-Space”国内产品实现收入2.79 亿元,同比增长57.59%。同时,境外LSG实现营业收入5.36亿元,同比增长42.26%。

由上可见,汤臣倍健再出一个能比肩“汤臣倍健”30亿营收的品牌难度较大,不过当务之急,公司仍需要培育出新的十亿级大单品。

与营收同步上升的还有汤臣倍健的销售费用。

公司上半年销售费用18.28亿元,同比增长35.51%,主要为市场推广费、平台费用及广告费增加。其中市场推广费5.19亿元,同比增加78.64%,增幅最高,主要系线上渠道数字媒体投放增加所致。平台费用同比增加44.32%。

在汤臣倍健看来,费用大幅投入存在必要,因为新消费人群带来的销售增量主要在线上渠道。

“抖音、快手属于直播电商,平台行业直播的销售占比达9成左右,因此涉及的坑位费、达人佣金等费用相对较高,现阶段以付费流量为主,影响盈利能力。”但唐金银认为,抖音、快手是很好的教育场和转化场,更多渗透到三线以下城市,对行业的消费频次提高和人群扩大有利。

因此,今年汤臣倍健的线上费用投入或难收窄。唐金银表示:“预计未来两三年内,公司销售费用率保持在35%-40%区间,预计今年接近区间上限。”

中报披露后,华泰证券出具研报认为,汤臣倍健多个品类实现快速增长,线上渠道作为核心增量渠道,有望带动公司实现2023年收入双位数增长目标,并给出了27.56元的目标价。

申港证券分析师汪冰洁认为,我国VDS行业开启成长新周期,汤臣倍健作为VDS行业国内龙头企业,短期看随着线下人流恢复、渠道调整完成等,公司基本面已见底,长期看公司能享受行业发展的红利,并取得快于行业的增速。其预计公司今年归母净利润为18.07亿元。

评论